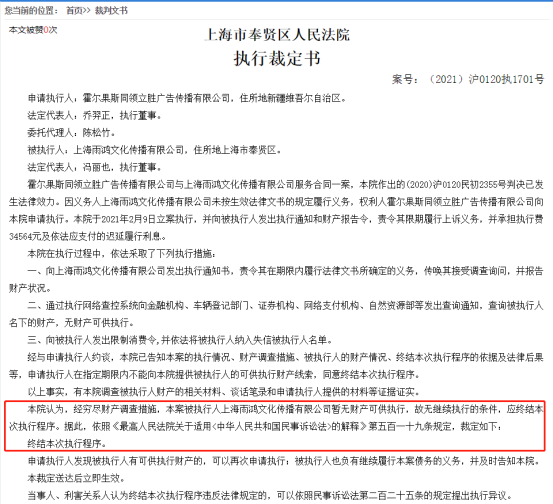

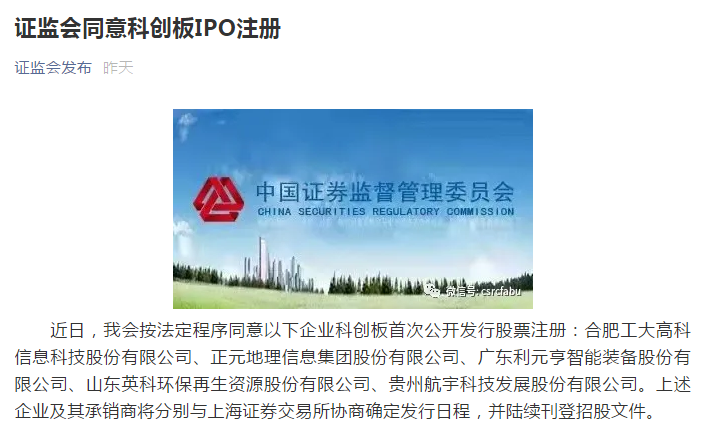

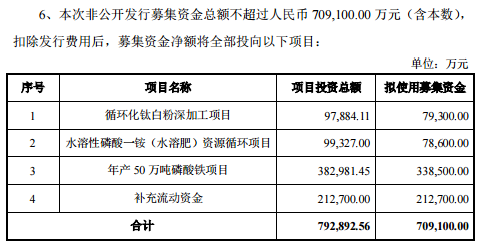

2021SNEC国际光伏展:赛拉弗即将隆重登场

从事煤炭,石油,甚至在某些情况下,甚至是天然气(尽管人们认为天然气是通向低碳未来的天然桥梁)的专家们的日常活动中,最大的道德困境之一可以用以下方式表述:当您仍然有充足的廉价储备时,如何停止生产化石燃料?在这种情况下,煤炭脱颖而出–在环境污染方面的相对劣等促使发达经济体的政府禁止其未来的使用。然而,只要不因政府强制削减产量而削减产量,生产商就只会继续开采尽可能多的煤炭。在所谓的欧洲煤炭管理方法中间,直接存在着德国,这是煤炭工业的前堡。如果没有煤炭,它最终能否生存?

与石油和天然气形成鲜明对比。德国一直是石油和天然气的主要净进口国,在这两种情况下,都可以追溯到50多年来主要依靠俄罗斯的碳氢化合物资源。欧洲领先的经济体拥有大量煤炭,褐煤特别是。实际上,德国仍然是世界上最大的褐煤生产国,燃烧的大部分用于发电,约占该国总发电量的22%。具有讽刺意味的是,褐煤的生产要比硬煤要密集得多,因为它是通过从露天矿中提取煤炭来完成的,尽管如此,其中期前景看起来比德国的硬煤开采要好得多。

褐煤在经济上仍然具有竞争力,而德国政府终止补贴计划后,其硬煤产量下降。最后一个硬煤矿于2018年12月关闭,结束了鲁尔区(Ruhr Region)200年的历史,并有可能开始威斯特伐利亚(Westphalia)的新开发阶段,这是一种与煤炭密不可分的地理现象。即使德国停止自己开采硬煤,它仍继续使用它。大约12%的电力来自硬煤,主要从俄罗斯,加拿大和美国进口。曾经是德国的旗舰产业,钢铁业消耗了该国近40%的硬煤。

如果德国要保持工业强国地位,就必须继续进口硬煤,因为它仍然是炼钢必不可少的元素。反过来,这将迫使它依靠从俄罗斯的进口(准确地说是摩尔曼斯克和乌斯季卢加),从而对俄罗斯的碳氢化合物产生了三重依赖。如果要对过去三年的月度数据进行统计,他们会发现所有进口煤炭中的53%来自俄罗斯,由于俄罗斯大型煤炭处理港附近,这种依赖在过去24个月中明显加深了波罗的海。石油,天然气和煤炭–在这三种情况下,德国都从俄罗斯进口了超过三分之一的需求;在天然气方面,随着NordStream-2计划于2020年中期投入使用,格罗宁根(Groningen)将被政府强制停产,这将很快变得更高。

(点击放大)

图1。2017-2019年德国的煤炭进口量/德国对俄罗斯的依赖程度(百万吨)。

资源:汤森路透。

看到德国政府将如何解决有偿关闭的问题,尤其是褐煤的关闭问题,也将很有趣。硬煤是更容易破解的坚果–经济上不可行,运营上利用率不高(2019年仅使用了20GW硬煤产能中的约6GW),并且由于缺乏认真的游说努力而广受欢迎。对于硬煤,设定为2030年目标的8GW似乎相当可控。然而,政府为在2022年之前修复首批褐煤关闭所做的努力仍需与矿山运营商进行讨论,更不用说其自20的从2027年开始实施强制关闭的意图,目前看来这项任务过于复杂,无法迅速实现。

有趣的是,与广泛使用可再生能源的倡导者所听到的一般性说法背道而驰,德国煤炭消费的下降并未完全被天然气和可再生能源的混合所取代。让我们更仔细地看一下2019年。褐煤和硬煤的使用量同比均下降了20%,这是由于令人失望的(强制性)碳排放价格以及可再生能源在电网接入方面的优先考虑,而可再生能源在2019年增长了3%。从绝对意义上讲,情况甚至更加清楚–煤炭使用量减少了2,050万吨标准煤,而可再生能源仅增加了300万吨标准煤(天然气增加了近4 mtce)。

德国煤炭出口的影响确实是多方面的-一方面,柏林是为数不多的认真履行其CO2排放承诺的煤炭生产国之一,仅在2019年就设法将其二氧化碳排放量同比减少了约7%。无论平台如何,它都带头推动了欧盟减少大陆排放的努力。到2038年逐步淘汰德国煤炭似乎是一个相当可行的目标,并受到法案草案的支持,该法案草案似乎很快将成为法律。更换褐煤将是一个艰难的选择,因为它便宜且毗邻大型城市集团-燃烧进口的天然气并带来额外的运输成本可能并不总是最佳选择。

另一方面,煤炭的减少与德国一次能源使用量的空前下降同时发生(2019年的水平下降到1970年代初以来未曾见过的水平),结果该国的工业产出可能受到影响。此外,对煤炭出口的普遍看法以德国为前提,即德国将通过创造新的商业机会和重塑人们的技能以更好地适应21世纪的需求来补偿煤炭开采的结束。但是,这只是零散发生的事情-盖尔森基兴或多特蒙德等主要煤炭生产中心的失业率仍约为德国平均水平的两倍。

由维克多·卡托纳(Viktor Katona)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

这是煤炭生产的转折点吗?

2021-05-26 -

本周现货继续下跌 下周市场有望企稳

2021-05-26 -

欧洲天然气面临“生存危机”?

2021-05-25 -

再论煤矿可以说关就关吗?

2021-05-25 -

花落谁家?特斯拉欧洲第二家工厂选址已定

2021-05-24 -

电煤价格疯涨!酷夏将至,动力煤供需缺口谁来解决?

2021-05-24 -

华为跌出欧洲前五,小米上升势头受阻

2021-05-24 -

“煤超疯”再现,市场煤价还能涨多久?

2021-05-24 -

造假!淮北矿业集团长期漏报少报煤炭消费量

2021-05-24 -

欧洲无法满足这种受欢迎的原油需求

2021-05-22 -

碳中和愿景下对欧洲能源转型研讨会

2021-05-21 -

碳中和论坛:欧洲能源转型情况概述

2021-05-21 -

欧洲碳中和背景下的天然气分布式能源

2021-05-20 -

神东煤炭与华为公司共谋合作共赢 共建智能煤矿

2021-05-20 -

市场活跃! 煤炭需求加快释放

2021-05-20