广东一季度新能源汽车产量同比增长189.6%

- 这是 海豚投研 的第 373 篇原创文章 -

比亚迪 (002594.SZ) 于北京时间 4 月 27 日晚发布了 2022 年一季报,要点如下:

1、整体业绩符合预期。公司一季度营收 668 亿元,完成全年预期业绩的 19%,符合预期;一季度归母净利润 8 亿元,落在业绩预告的范围内(6.5-9.5 亿元)。

2、依旧不改不赚钱的气质,不过结构上回归到汽车业务上。汽车销量带动公司收入端暴增,但本季度公司毛利率仍旧在下滑,并且创新低;净利率 1.2%,依旧处于盈亏平衡的边缘。分业务来看汽车和电子两大支柱业务盈利都没有改善,但汽车业务销量强劲弥补了电子业务结束高光时刻的利润断崖式下滑。利润结构上越来越以来汽车业务,并且汽车业务盈利企稳。

3、汽车销量是支撑公司估值的最强逻辑,ASP 和毛利率继续下滑。本季度比亚迪停产燃油车,同时凭借刀片电池、DM混动平台、e3.0 纯电平台三把刷子,公司新能源汽车销量淡季不淡,跑赢同行,市占率继续提升,2022 年保150 万辆、冲击 200 万辆目标。但从销量到收入到利润,逐层打折,ASP 下滑主要系更激进的定价策略和车型结构的变化、毛利率下滑受 ASP 下滑的直接利空,同时受原材料成本高企的挤压。不过公司一季度做了价格上涨的动作,价格上涨没有抑制公司车辆需求,料二季度毛利率或降企稳或修复。

4、电子:高光时刻结束,保得住营收保不住利润。经历了 2020 年疫情带来的高光时刻,比亚迪电子拓客成功,留住了收入,而盈利能力被打回原形。一季度收入保持微增,而盈利方面就差点意思了,毛利率跌至 5.5%,创历史新低,净利率不足 1%,盈亏平衡边缘,虽然比亚迪电子本身就是薄利业务,但一季度的盈利能力还是有修复空间的。

整体观点:一季度成绩单符合预期,依旧是市场习惯的不赚钱的气质,不过市场对新能源汽车行业承受的压力、比亚迪电子业绩回落有预期,一季报整体比较平稳,另外盈利韧性有凸显的迹象。

销量依旧是估值的第一驱动要素,公司销量淡季不淡,是新能源汽车整体杀估值背景下公司抗性相对更好的直接原因。不过当前影响公司股价走势的因素主要来自行业层面,渗透率提升速度、成本压力挤压盈利等担忧缓解后,可能会是更好的机会。

对于比亚迪一季报,

海豚君重点关注什么?

比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但长桥海豚君在 2021 年 7 月份完成的比亚迪深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》中已经帮大家找出了核心,诸多业务中核心看汽车业务,汽车业务中核心看新能源乘用车业务,动力电池业务目前包含在汽车业务中。

对于比亚迪的一季报,因为公司不披露分业务的情况,但比亚迪的业绩来源主要来自汽车业务和手机部件及组装业务(由上市主体比亚迪电子运营),且手机部件及组装对业绩的贡献较大,会掩盖我们核心关注的汽车业务的真实表现。因此长桥海豚君将公司刨除比亚迪电子后的数据近似看作比亚迪的汽车业务数据,在上述拆分逻辑下,我们核心关注以下几个问题:

1、汽车业务增速:比亚迪汽车业务的车型结构复杂,包含油车也包含新能源车,包含乘用车也包含客车,即使销量是明牌的基础上,汽车业务创收情况也具备不确定性,因此我们关注汽车业务的营收增速的变化;

2、汽车业务盈利:刨除手机部件及组装业务(由上市主体比亚迪电子运营),比亚迪业绩主要就是汽车业务贡献,因此海豚君从比亚迪的整体财务报表中扣掉比亚迪电子对应的数据,来看看比亚迪汽车业务的盈利状况,包括毛利率、净利率等;

3、手机部件及组装:手机部件及组装业务不是比亚迪估值的核心,但收入占比比较高,虽然利润下滑比较严重,但对公司整体利润的扰动比较明显,因此我们从比亚迪电子的视角来了解一下该业务的表现;

4、整体情况:影响比亚迪整体业绩的因素众多,因此我们关注整体的业绩增速和盈利能力的变化。

1234下一页>郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

重磅!比亚迪半导体恢复上市审核!

2022-04-29 -

碳中和背景下的Q1节能汽车市场分析

2022-04-29 -

推动能源安全与低碳转型平稳过渡

2022-04-27 -

比亚迪等自主品牌集体爆发,成功开启新一轮混动“燎原”之势

2022-04-26 -

特斯拉撞飞机?自动驾驶功能惹祸损失超2000万元!

2022-04-25 -

从芯片角度扒一扒,比亚迪到底实力几何?

2022-04-23 -

国内市场的手机销量大跌,依赖国内市场的国产手机更难挑战三星了

2022-04-15 -

免征车辆购置税!35款纯电/6款插电,比亚迪海豹、一汽丰田bZ4X等在列

2022-04-12 -

乘联会:2022年3月份全国新能源乘用车市场分析

2022-04-11 -

比亚迪半导体IPO审核再被中止,上市为何如此艰难?

2022-04-11 -

3月欧洲新能源汽车销量:英国BEV超德国 法国TOP10车型级别最接近中国

2022-04-11 -

为什么比亚迪停产燃油车,抛弃储备多年的燃油技术?

2022-04-08 -

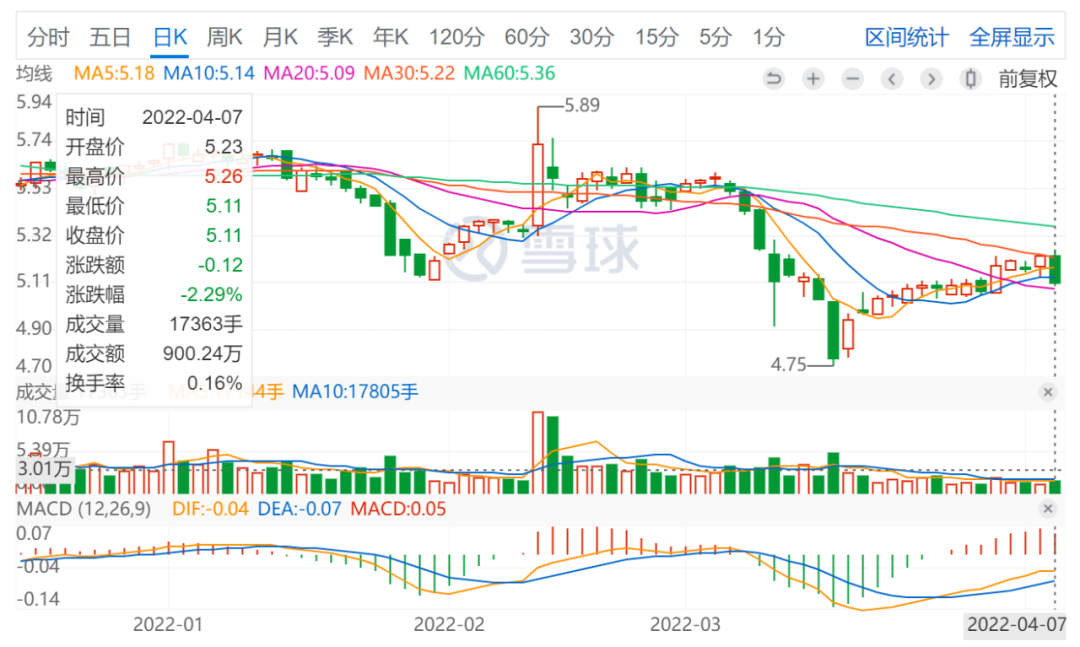

比亚迪回应新一轮涨价传闻:不信谣、不传谣

2022-04-07 -

电动汽车在欧洲的销量呈爆炸式增长

2022-04-06 -

比亚迪半导体IPO审核再度被中止!2021年扣非净利暴增1046.20%

2022-04-01