我国能源自主保障能力显著提升 能源结构持续稳步优化

股价连跌近两个月后,宁德时代终于迎来双喜临门。

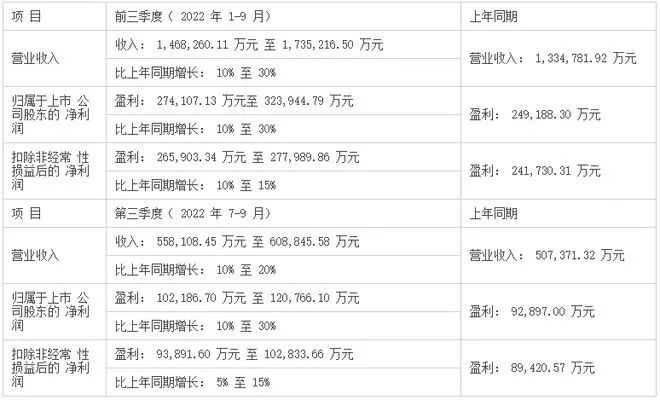

其一是业绩。10月10日晚间,宁德时代公布2022年前三季度业绩预告,预计前三季度归母净利润为165亿元-180亿元,超过去年全年数据(159.3亿元);预计第三季度实现归母净利润88亿元-98亿元,超过今年前两个季度的总和(81.68亿元),日赚约一亿元。

其二是市场。10月12日,中国汽车动力电池产业创新联盟和CleanTechnica,分别发布了国内和全球的动力电池市场数据,宁德时代再夺两个第一。

国内市场方面,今年1-9月,宁德时代在国内动力电池企业装车量中占比高达47.51%。而在全球市场,宁德时代年内市占率已达34%,远超第二名LG新能源14%的份额数据。而按照韩国市场机构SNE Research的数据,宁德时代已经实现全球市场五连冠。

尽管如此,动力电池的增长轨迹正出现明显的位移,上下游关系持续产生微妙变化,市场更加多元,产能的去向也不再单一。宁德时代的发展节奏从顺风顺水,变成了不进则退。尤其是动力电池出海潮的兴起,意味着宁德时代要将原本稳固的防御优势转化为对外攻势。这一层跳跃的水平会决定,宁德时代能否真正站稳全球市场的山巅。

“宁王”报喜,市场展眉

业绩预告后,宁德时代股价重返400元上方,而二级市场一直把400当成宁德时代的一道关卡——但是,数字只是二级市场担忧宁德时代的一道投影,从这次上涨的驱动因素可以看出来,市场真正担心的还是业绩,或者说业绩背后的几个支撑点。

首先是产能,在宁德时代涉及扩产或者建厂的动态下,时常有投资者评论说产能已经过剩了还在新建。暂且不去评价非业内人士对产能有效率的评估是否合理,动力电池产能过剩的论调,本质上是对新能源车整车产能过剩的担忧。

但实际情况可能并不一样。宁德时代三季度排产约100Gwh,东吴证券预计宁德时代出货在80Gwh到90Gwh之间,环比增长接近50%。进入四季度,一个很重要的因素是车企的年终冲量,并且从动力电池产业链和整车产业链10月的排产数据看,整车的产能同比环比都有不同程度的增长。短期内,市场的担忧可能过度了。

其次是需求的增长和市占率,这两者是相辅相成的。不可否认的是,国内确实有不少客户在构建供应多元化格局。并且,行业的增长中枢下调是事实。

但短期前景可以从产能和市场调查上找到确定性,长期前景的变量是对手:10月6日,中创新航成功登陆港股,但是此前的公开招股结果显示,香港公开发售认购不足,其后又遭遇股价破发。

客观来讲,这主要是因为二级市场目前的自我克制,但中创新航募资的主要用途是扩张产能,而市场觉得新能源车高增长不会持续,那么“二供”的价值会不会缩水?反之,如果整车增长确实到达第一个瓶颈期,宁德时代受增量缩减影响应该是最小的。

最后是利润,简单的传导链是上游资源卡锂电产业链,产业链影响电池,电池传递寒气给整车厂。但至少目前,宁德时代三季度的归母净利润同比增长169-200%,环比增长32-47%;扣非净利润同比增长209-246%,环比增长37-53%,超过券商普遍持有的80亿预期。这说明,第一,市场谨慎略显过度;第二,宁德时代作为龙头,地位优势和控本增效水平在线。

综合东吴证券和国信证券等机构调整后的预测,宁德时代三季度动力电池毛利率约17-18%,略高于上半年,单位Wh利润提升。另外,近期虽然锂矿的压力依然在,但三季度电池产业链的成本涨跌不一,两者的对冲情况需要再考虑。而长期看,虽然宁德时代的上游布局之前被诟病,后来补上的功课依然会有效,比如入股洛阳钼业成为第二大股东。

因此,一个很好的修补剂,帮宁德时代补上了400的裂缝,也修复了市场的信心,板块指数随之大涨。也许后来的走势与它无关,但宁德时代的阳光确实普照过创业板,信心就是如此神奇。

123下一页>郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

宁德时代、上汽、格林美,谁是新能源时代的“破烂王”?

2022-10-17 -

逾200家深市公司发布三季报预告 超九成预喜 锂电龙头业绩增长强劲

2022-10-17 -

业绩大反转!这家老牌光伏公司猛砸103亿加码

2022-10-14 -

西恩科技业绩转盈,主要发展产品竞争力不足,多次触发对赌协议

2022-10-09 -

下一个宁王?硬钢宁德时代的锂电巨头

2022-10-09 -

中报亮瞎眼了,业绩持续超预期,正在大爆发的光伏设备龙头

2022-10-08 -

逆变器龙头业绩再度暴雷,下半年有望迎来业绩拐点

2022-10-08 -

宁德时代发行100亿债务融资!

2022-09-29 -

动力电池扩产潮持续 宁德时代再掷140亿元建电池项目

2022-09-29 -

宁德时代、亿纬锂能、派能科技,谁是营运能力最强的锂电池企业?

2022-09-27 -

联手宁德时代勇闯换电市场,上汽有胜算吗?

2022-09-23 -

宁德时代考虑在欧洲建设第三家工厂

2022-09-23 -

宁德时代获海外10GWh储能大单!

2022-09-23 -

快哉!宁德时代“三连击”!

2022-09-23 -

强强联手!宁德时代与协鑫集团签署长期战略合作协议

2022-09-23