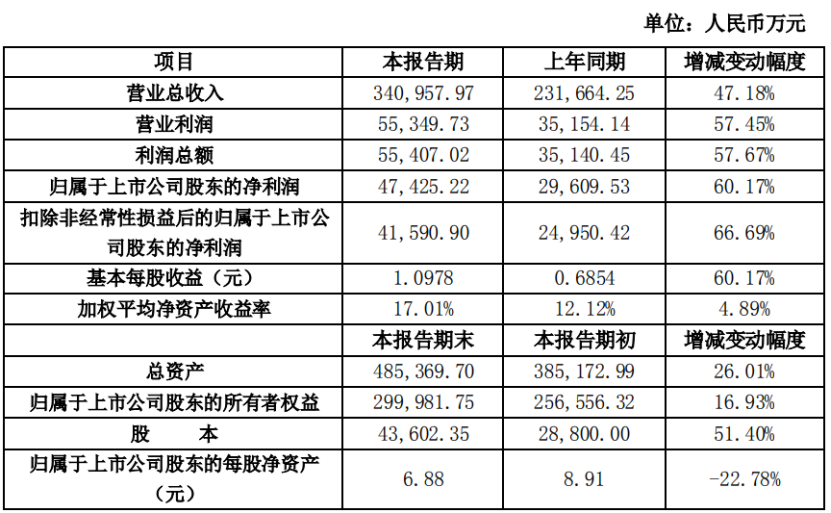

锐科激光2021营收超34亿元,净利润同比增长60%

虽然“能源转型”的概念始于1982年,由德国应用生态学研究所率先提出,并力举主导能源应从石油和核能转向可再生能源。但回顾历史,人类已经历多次能源转型,第一次发生在19世纪初,耗时70年,由生物质能转向煤炭。而第二次能源转型始于20世纪50年代,表现为石油、天然气及核电对煤炭的替代,耗时50年。21世纪以来,实现能源可持续供应和应对气候变化的全球共同使命推动第三次能源转型,深刻影响各国经济和能源发展。

(来源:微信公众号“中国电力企业管理”作者:叶春)

稳中求进推进能源转型

改革开放以来,我国经济社会发展走过了40余年不平凡的光辉历程,中国经济总量跃居世界第二,综合国力和国际影响力实现历史性跨越。但在能源安全和环境的可持续性问题上,压力日趋增加。

在世界第三次能源转型的“十字路口”,中国已经做出明确的选择,“力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和目标”。这个国际承诺意味着,“中国要建立健全绿色低碳循环发展经济体系,持续推动产业结构和能源结构调整”。碳排放占比高达40%的燃煤发电成为转型的重点领域。

历史总是昭示人类行动。延期1年至2021年11月召开的第26届联合国气候变化大会(COP26),各缔约方最终完成了《巴黎协定》实施细则。然而,一场全球能源短缺引发的能源危机正蔓延。2021年2月,在极度寒潮下,美国德州天然气输运装置被冰冻,天然气作为主力电源无法出力,风电机组因冻结无法正常运行,而德州电网独立运行,看似合理的装机结构在多种破坏性因素面前不堪一击。同年,欧洲也因天然气对外依存度过高,进口天然气价格大幅上涨造成供需矛盾突显,严重影响天然气发电产业链稳定。在中国,2021年在经济反弹下,用电量快速增长,淡出人们视野和话题很久的拉闸限电、有序用电在全国多地上演。水电不力、风光不济,煤电再次走上前台,但因体制机制原因,煤炭供给不给力。近年尤其是2021年的能源安全问题给我们清晰的警示,能源供应不可过度依赖进口,能源转型不可一刀切。2021年9月,习近平总书记在陕西榆林考察时的讲话指出,“煤炭作为我国主体能源,要按照绿色低碳的发展方向,对标实现碳达峰、碳中和目标任务,立足国情、控制总量、兜住底线,有序减量替代,推进煤炭消费转型升级”。在中共中央政治局第三十六次集体学习时又强调,“要立足我国能源资源禀赋,坚持先立后破、通盘谋划,传统能源逐步退出必须建立在新能源安全可靠的替代基础上”。

能源转型下的煤电新定位

能源转型与升级绝非一蹴而就,在储能及传统电网为新能源发展提供支撑力度有限的情况下,依托于多元融合的电力供给结构,充分发挥燃煤机组对电力电量的托底作用、系统灵活运行的调节作用,才能在保证能源安全的前提下实现“换挡升级”。

2021年秋冬的停限电告诉我们,未来相当长时间内,煤电仍是我国的主力电源,无论托底保供,还是护航新能源,煤电不可或缺。未来,煤电虽然仍是主体、主力电源,但应由之前的主动引领、主角唱戏,调整为被动配合、配角跑堂,既要为新能源让路,又不能退出太快,相反需要更加贴身、更加精细地为新能源发展护航。

从发电出力看,2021年,我国全口径煤电装机11.1亿千瓦,占全国发电总装机46.7%。但煤电以不足50%的装机占比,提供了60%的发电量,支撑了75%的高峰负荷需求,承担了我国发电和供热主力的作用。

从灵活性调节看,伴随新能源发电大规模并网和用电结构的变化,系统转动惯量下降,调峰、调频压力增大,灵活性调节需求及储能配套增大。但目前灵活调节电源建设规模远不及新能源发展规模,我国抽水蓄能、燃气发电等灵活调节电源装机占比不到6%。据有关机构对主要省份弃风弃光原因的统计,2020年相较于2015年因传输能力受限导致的弃风弃光占比均有降低,因调峰能力不足导致的弃风弃光占比均有上升并且在多省占比超过90%。

综合我国资源禀赋、储能技术发展、各类发电技术特征考量,燃煤机组灵活性改造是提高系统调节能力最优途径,煤电具备秒级以上全时间尺度调节能力,通过改造可以具备日内调峰能力。“十四五”期间计划完成煤电灵活性改造200吉瓦,增加系统调节能力30~40吉瓦,未来这是煤电很好的发展方向。

煤电发展的新定位,必将引导煤电规模及发展布局新变化。当下,能源和电力“十四五”发展规划正进入最后论证,即将发布。如若充分汲取2021年的全球能源安全、中国停限电教训,亦是庆幸,不亏代价。

规模上,当前我国新旧动能转换、高技术及装备制造业快速成长、战略性新兴产业迅猛发展、传统服务业向现代服务业转型、新型城镇化建设均将带动相关领域用电较快增长,电力消费将保持刚性增长。根据测算,“十四五”“十五五”“十六五”期间,我国全社会用电量年均增速分别为5.0%、3.5%、2.0%左右。中短期内,煤电装机达峰前,煤电机组还应保持一定的装机增速,同时对现有机组进行延寿及灵活性改造,尽可能利用清洁能源发电,减少碳排放。预计“十四五”期间,全国煤电新增装机仍要保持年均3000万千瓦的增长水平,2030年左右,全国煤电装机达峰。

布局上,未来我国煤电装机增量主要集中在西部、北部等地区,而作为负荷中心的东部地区将是煤电装机布局的重心,但装机占比将有所下降。从保障电力供应及资源优化配置的角度来看,合理控制东中部的煤电规模,通过特高压输电线路输送西部、北部的新能源及配套支撑性煤电的电力,既满足东中部经济增长的需要,又消纳了西部富裕的风光资源。

基于煤电新定位的电力燃料供需格局

综合考虑我国未来能源发展总体形势,以及煤电发展新定位,电力燃料的供需格局理应适时作出相应调整。“十四五”期间电煤的生产和布局必须遵循客观实际。

电煤需求总量及结构方面,考虑到“十四五”期间,煤电发电量的增长情况,同时综合考虑煤电机组出力、节能改造和参与深度调峰对煤耗的影响,预计2025年电力行业用煤25亿吨左右。“十五五”末期,电力行业用煤略低于“十四五”末期。

电煤消费格局总体呈东中部向西部、北部转移的趋势。从当前煤电装机看,东部地区装机比重最大,但随着煤电建设中心向资源区以及新能源富集区的转移,以及跨区跨省特高压网架结构的增强,电煤消费格局将西移。

煤炭供应方面,在能源转型大背景下,重点用煤行业将严控用煤增量,煤炭生产呈总体增加,增幅放缓态势。“十四五”时期将加快煤炭减量步伐,严控煤炭消费增长。“十五五”时期逐步减少,推动重点用煤行业减煤限煤。根据中国煤炭工业协会发布的《煤炭工业“十四五”高质量发展指导意见》(征求意见稿),到“十四五”末,全国煤炭消费量控制在42亿吨左右,国内煤炭产量控制在41亿吨左右,年均消费增长1%左右。煤炭进口方面,大概率每年维持在3亿吨左右。

煤炭布局方面,将大力淘汰落后产能,积极释放先进优质产能,煤炭生产向大型煤炭生产基地集中。全国煤矿数量控制在4000处以内,大型煤矿产量占85%以上,大型煤炭基地产量占97%以上;建成千万吨级矿井(露天)数量65处、产能超过10亿吨/年。

保障能源转型中的电力燃料稳定供应

从多国能源转型的经验和教训看,不同地区缺电成因都存在电煤总量与结构性矛盾并存的情况,这与煤炭退出节奏、国家产业结构转移升级与资源配置差异有关,加上地方对中央政策理解及落实要求的偏差,导致煤炭供应紧张。未来,我国经济还将保持快速增长,能源电力需求也将继续保持较快增长。在“双碳”目标下,加快构建以新能源占比逐步提高的新型电力系统,必须确保电力安全稳定供应,科学应对季节性及极端天气带来的复杂局面,保障电力燃料稳定供应,充分发挥煤电在电力系统中的兜底保供和调峰调频作用。

第一,加快解决国内煤炭供应的总量和结构性问题。一是推动建立煤炭安全稳定供应长效机制,坚定不移增加国内煤炭供应能力,加大释放优质产能释放力度,增加煤炭总供给及弹性保障能力,将能源安全牢牢掌握在自己手中。二是关注重点时段重点区域的供需形势,提前谋划确保用煤用电供应安全。三是加快推进煤炭储备能力建设,多措并举扩大煤炭储备规模,提升全国储煤能力。

第二,全力理顺电煤和煤电价格市场化问题。一是出台规范的煤炭市场价格形成机制,引导煤价长期稳定在合理区间,防止推高下游用能成本。二是合理确定电煤中长期合同基准价格,并强化“基准价+浮动价”机制的唯一性、严肃性。三是疏导和完善煤电电价政策。尽快明确和完善煤炭、电力价格联动的市场化机制。

第三,进一步完善推进煤炭产供储销体系建设。一是研究建立煤炭储备产能和应急生产能力,以应对极端天气、灾情、疫情、地缘变化等对煤炭需求的影响。二是促进能源运输专用运力建设和利用,大力发展经济高效运输方式,合理布局煤炭集散地,打造煤炭产业基地、运输大动脉、负荷中心三位一体的运输模式。三是完善煤炭储备制度要求,分时段制定煤炭储备天数标准,提高煤炭储备的灵活性。四是改变传统每月基本固定产量的生产模式和中长期合同中均衡的供应模式,根据煤炭需求季节性变化特点,分月确定与需求相匹配的煤炭生产量和合同交货量,提高煤炭生产交易的弹性。

第四,加强电力燃料供需形势监测预警和政府监管。一是加强电煤供需波动的监测,通过供耗存等数据的分析及时发现问题并进行预警。二是统筹做好供需失衡以及在实现“双碳”目标过程中,煤电机组调峰增加所带来发电量波动性加大等各类不确定因素对能源稳定供应冲击的应对工作。三是所有合规中长期合同均应纳入政府监管,增强监管震慑效果。将中长期履约评价纳入企业信用体系,建立信用管理常态化机制。

本文刊载于《中国电力企业管理》2022年02期,作者单位:中国电力企业联合会

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

聚焦 | 钟声:全国电力市场体系建设面临的矛盾与相关建议

2022-03-10 -

济南副市长王桂英:以优质供电服务推动居住社区 新能源汽车充电设施建设

2022-03-10 -

国际能源署警告欧佩克会议即将来临之际

2022-03-10 -

国际能源网-储能日报,纵览一日储能大事【3月9日】

2022-03-10 -

国际能源网-氢能每日报,纵览氢能天下事【2022年3月9日】

2022-03-10 -

国家能源集团:做好煤炭这篇大文章

2022-03-10 -

全国人大代表鲁曼:让清洁能源为乡村振兴赋能

2022-03-10 -

河南能源监管办调研集中式充电桩建设运营情况

2022-03-10 -

河北承德新能源装机将达2000万千瓦

2022-03-10 -

四川“十四五”能源规划出炉 新增风电600万千瓦、太阳能发电1000万千瓦以上

2022-03-10 -

国家能源局启动主要流域可再生能源一体化规划研究

2022-03-10 -

全国人大代表、联泓新科董事长郑月明: 加强可再生能源产业链督导与考核

2022-03-10 -

国家能源局:加强传统能源与新能源优化组合,尽快建成首批1亿千瓦规模风电光伏基地项目

2022-03-10 -

国家带头发声,光伏电站抓紧安装起来!

2022-03-10