【干货】动力电池PACK行业产业链全景梳理及区域热力地图

动力电池PACK产业主要上市公司:目前国内动力电池PACK行业的上市公司主要有宁德时代 (300750)、国轩高科(002074)、比亚迪(002594)和长城汽车(601633)等

本文核心数据:动力电池PACK产业链,动力电池PACK全景图,动力电池PACK企业区域分布,动力电池PACK代表性企业布局

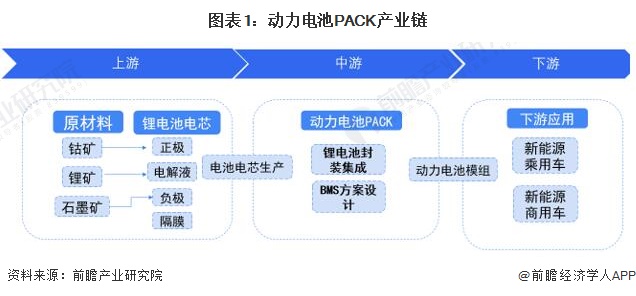

动力电池PACK产业链全景梳理:行业处于中游区位

在动力电池产业链中,动力电池PACK属于产业链中游环节,上游环节是用原材料加工而成的电芯材料,主要包括正极、负极、电解液和隔膜,在动力电池PACK环节中将电池的电芯进行集成,并进行BMS方案设计,使其打包成为电池模组,应用到下游的新能源汽车产业中。

上游原材料的供应厂商主要有华友钴业、天齐锂业等,当升科技、新宙邦等电芯加工厂商将原材料器件运输到动力电池PACK工厂,目前动力电池PACK企业主要有普莱德、比亚迪、宁德时代和第三方工厂欣旺达,最后再将电池模组应用到下游新能源车企中。

动力电池PACK产业链区域热力地图:广东及沿海地区拥有聚集优势

中国动力电池PACK企业分布较为分散,在华南、华东、华北、华中等地区均有分布。目前华东地区的企业最多,主要原因是动力电池是新能源汽车的核心组件,按照车厂的“零库存”管理办法,电池厂需围绕车企建厂,以便快速地客户响应。华东地区包括上海、江苏、浙江、安徽、江西、福建、山东等省市,是中国汽车的制造核心地带,该区域的主要车企有上汽集团、上海申沃、苏州金龙、南京金龙、安凯客车、厦门金龙、厦门金、东南汽车、江淮、奇瑞、吉利、康迪、众泰、江铃、山东沂星等车企。

从代表性企业分布情况来看,上市企业主要聚集在我国京津冀、粤港澳大湾区和江浙沪地带,其中天津力神、长城汽车等企业在京津冀地区聚集,比亚迪、欣旺达和德赛电池等主要企业在广东深圳开辟了行业聚集区域。

动力电池PACK产业链成本分析

根据ANL提供的数据来看,动力电池PACK的成本绝大部分来源于PACK外壳,其余则由PACK端子和汇流条组成,以目前市场占有率最高的两种结构的动力电池三元523和磷酸铁锂动力电池为例,三元523的PACK端子成本为1.998元/KWH,磷酸铁锂为2.037元/KWH,而成本最高的PACK外壳,两种电池的成本是一样的,为48.33元/KWH。

动力电池PACK产业价值链分析

从应用场景来看,Pack成本等级为乘用车>客车>物流车,三元电池Pack>磷酸铁锂电池Pack。目前,根据前瞻之前对于动力电池PACK行业成本的测算,目前动力电池成本约为58.15元/KWH和58.19元/KWH,结合第三方动力电池PACK企业德赛电池公布的年报数据来看,动力电池中游,及动力电池PACK工艺的行业毛利率基本在7%-10%之间,且利润总额相对较低,根据电芯制造企业宁德时代公布的年报来看,动力电池上游,及动力电池电芯方面的毛利率在24%-28%之间,在动力电池行业处于较高的水平,根据比亚迪公布的年报来看,动力电池下游应用,及电动汽车的毛利率也基本维持在23%-25%之间,总的来看,动力电池中游环节,特别是动力电池PACK工艺的毛利率总体有进一步提升的空间。

动力电池PACK产业发展总结

从中国本土主要企业广州阿道夫以及拉芳近年来的战略布局上可以看出,中国目前有一些市场份额优势、具备相对较强竞争力的企业在这两方面都在全力布局,可以看出,目前这也是中国本土企业提升国际竞争力的必经之路,在国际市场上获得一席之地,首先要在技术手段和营销手段加大布局:

以上数据参考前瞻产业研究院《中国动力电池PACK行业发展前景预测与投资战略规划分析报告》。

来源:前瞻产业研究院

原文标题:【干货】动力电池PACK行业产业链全景梳理及区域热力地图

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

工业互联网为产业链供应链现代化发展提供关键支撑

2022-06-16 -

收藏!《2022年全球光伏行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等)

2022-06-15 -

技术干货|TIAM62处理器助力下一代HMI解决3个关键挑战

2022-06-13 -

工信部:多措并举稳工业经济、畅通产业链供应链

2022-06-02 -

干货!2022年中国风电塔筒行业龙头企业分析——天顺风能:塔筒销量突破60万吨

2022-06-01 -

预见2022:《2022年中国光伏行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2022-06-01 -

干货!2022年中国危化品行业龙头企业对比:中国石油PK中国石化 谁是中国危化品之王?

2022-05-31 -

投资30亿!中清2GW Topcon组件工厂投产

2022-05-30 -

宁夏银川供电公司应用输电线路全景智慧管控平台

2022-05-25 -

挖好动力电池回收“金矿”

2022-05-25 -

华能、氢枫能源、富瑞特装等氢能产业链代表企业到底牛在哪儿?

2022-05-24 -

《数字经济全景白皮书》银行数字化篇

2022-05-18 -

风云榜!储能产业链上谁最赚钱?9张表透视!47家储能企业一季报出炉!

2022-05-17 -

“电e金服”帮助上下游企业获得普惠金融服务近3000亿元

2022-05-16