智能音箱,走到十字路口

作者:叶蓁

原创:深眸财经(chutou0325)

“两年前的双十一,智能音箱成交额近5000亿,如今的智能音箱却只落下吃灰的命运。”

这是今年来,不少行业内人士对智能音箱的第一观感。

即便是行业前三的玩家,阿里、百度、小米也难掩出货量下滑的窘迫:据Strategy Analytics数据,2022年一季度,阿里、百度、小米的智能音箱出货量分别下降25.6%、23.8%和18.5%。

智能音箱,已经走到了十字路口。

1

消费热潮衰退:不实用

2014年,由亚马逊Echo掀起的全球智能音箱狂潮,在2022年息鼓偃旗。这项在国内依靠疯狂补贴起来的生意,终究没能满足市场对它的期待。

实际上,在2018年至2019年,国内智能音箱分别录得823.3%和126.6%的销售额同比增速后,就开始断崖式下跌。2020年,这个数字降至2.4%。直到如今陷入负增长,且一直没有复苏的态势。

直到今年8月份,IDC一纸报告,才将整个行业的艰难毫无遮掩地铺开在市场面前。

首先,智能音箱产品数量在下降,行业整体出货量减少。

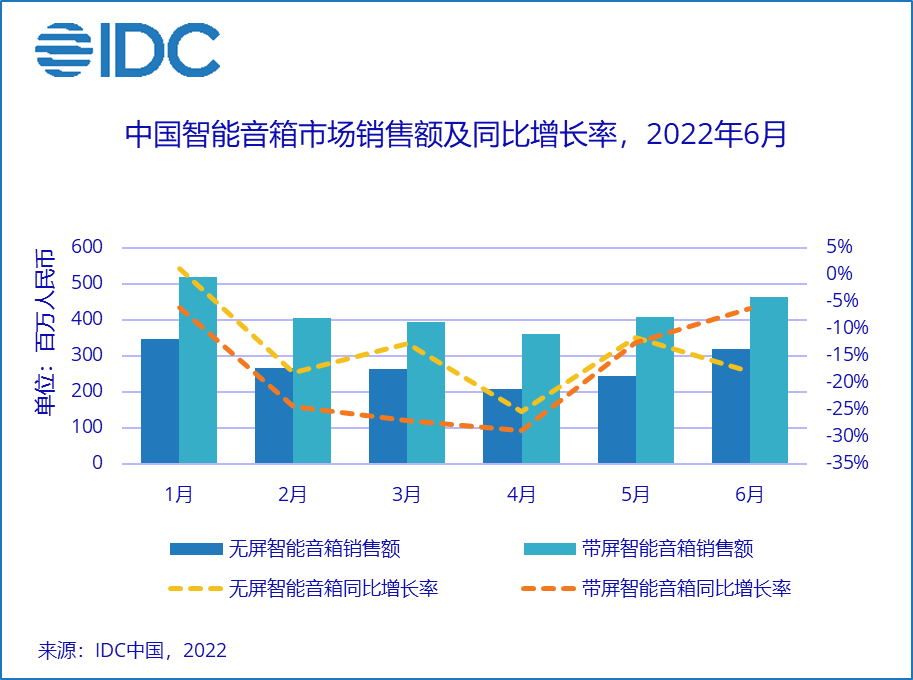

据IDC报告,今年上半年中国智能音箱市场总销量只有1483万台,同比下降27.1%,销售额为42亿元人民币,同比下降16.2%。

图片来源:IDC

其中,带屏智能音箱市场销量为589万台,同比下降24.3%,无屏智能音箱市场销量为894万台,同比下降28.9%。其次,智能音箱品牌持续数量缩减。

RUNTO的报告指出,仅2021年上半年,就减少了9个品牌——而在2019年一季度,这国内智能音箱品牌多达上百。

那么,为何智能音箱的销量在2022年暴跌?

首先,发展了这么多之后,智能音箱产品本身还是“高不成低不就”,并没有展现出“颠覆”式的进步。而且,智能音箱搭载的语音识别技术不成熟且使用场景不多,后续的生态链搭建没有跟上,全屋智能场景还不够看。

其次,对于消费者而言,发现买了智能音箱这么多年,用得最多的功能还是播放音乐,而这一功能可替代的智能电子产品选择可太多了,并且智能音箱的音效音质还不如一些专业音箱。

于是,智能音箱发展到2022年,坐上了一个十分尴尬的位置。

如今只有小度、天猫精灵和小爱同学还活跃在智能音箱市场。

而即便是这三大巨头,也很难依靠智能音箱赚钱。

2

资本热度降温:不赚钱

大家都知道,前几年,尤其是18、19年、20年双十一,为了争夺所谓的语音交互和Alot入口,小米、百度、阿里(以下简称MBA)都对智能音箱这款产品寄予厚望,大打价格战,百亿的补贴说给就给。

但即便是智能音箱卖得最火爆的那几年,巨头们也并不赚钱。

因为前期市场普及阶段透支的大额补贴,到如今都没有完全补上窟窿。

以天猫精灵为例,2018年,阿里投了30亿“人工智能补贴金”给到智能音箱,激烈的价格战一度将音箱售价压到百元内,500的产品100亏本卖,卖的越多亏得也就越多。

2020年阿里还在加注,投了100亿给天猫精灵建设AIoT生态,但结果却并不如人意。

图片来源:网络

天猫精灵的销量在2020年累计突破千万之后,便再也没有可称颂的战绩。今年跟随大环境,销量也在下滑,一季度,出货量同比下降了25.6%。

至于小度和小爱的发展起伏,参考同行业天猫精灵,并没有很大的差别。

就连资本偏爱的小度,在去年8月完成B轮融资估值达到330亿后,也再也没有掀起资本浪花。

面对低迷的市场,资本也犹豫了。

短期看,智能音箱销量暴跌,投入补贴卖设备只会是打水漂;长期看,Alot技术发展不成熟,而资本的热钱却没有足够的耐心。智能音箱,的确是走到了十字路口。

3

赛道十字路口:MBA战略初变

2022年,在认清形势后,MBA果断改变战略。

首先在产品上,放弃价格战,精简产品线,提质增价。

厂商们不再追求低价策略,减少补贴,而试图通过更好的音质、更丰富的内置应用软件、更充足的音视频教育资源来满足用户需求。

目前,阿里巴巴、小米、百度带屏音箱的价格都稳定200-1000元不等,无屏音箱则都在500元以下。

价格提高得有理由,于是巨头玩家们近期在产品创新上可谓是“无所不用其极”,譬如小度推出的添添智能旋转屏,可以翻转屏幕刷短视频,还可以K歌;小米推出的高端产品Xiaomi Sound,搭载通过哈曼卡顿调音的高音质技术,与过去低价走量的产品形成明显区别。

这样的改变,短期来看必然降低销量,但长期来看,却是向好的。

IDC数据显示,IDC数据显示,2021年智能音箱市场出货量同比收缩,但在结构调整和产品升级之下,市场销售额同比增长15%。且今年上半年,智能音箱平均单价为184元人民币,同比增长21%。

显然,智能音箱价格还有上探空间。

其次,把智能音箱作为Alot生态的硬件入口之一,而不是唯一入口。

事实上,已经有越来越多的厂商在用手机、平板、电视、智能中控屏等作为智能家居的交互入口:如苹果、小米、OPPO 等手机厂商推动手机作为智能家居连接中枢;而华为、小米、海尔和欧瑞博等智能家居厂商则先后推出智能中控屏。

也就是说,智能音箱未来将不会作为一个硬件设备独立存在,而是融入到各家的智能生态中,是Alot智能化升级的端口设备之一而已。

所以早在2021年3月,小度就推出了围绕智能音箱的小度智能中控屏、教育平板等多款生态硬件产品,逐步构建起自己的生态系统。

图片来源:小度科技官网

而前不久,阿里宣布设立新的人工智能一级业务组织“智能互联”,天猫精灵作为该部门核心业务,最主要的不是硬件音箱的实体身份,而是精灵交互系统AliGenie OS。

从另外一个角度来看,智能音箱产品的定义也因此正在变得越来越模糊,正如天猫精灵彭超所言,“智能音箱或者别的产品很重要吗?我们根本上是要做智能交互,音箱是一个阶段性的入口。但是其实它就是一个收音单元,一个通讯终端。”

或许最终,智能音箱的形态只是作为一个语音助手,可以兼容到多种多样的硬件当中。

从战略上来讲,以小度科技为例,其整体业务架构 "1+X+Y",其中 1 是语音自然交互系统,X 指通过 1 去赋能的交互类硬件,Y 则代表智能家居和 IOT 生态。

从呈现形式上来讲,就如苹果的Siri,小米的小爱同学,可以接入音箱、平板、台灯、电脑、冰箱、空调等各种硬件——据悉,天猫精灵的AliGenie OS也已经接入上亿的端口。

回过头来看,兜兜转转这么多年,Alot生态发展其实还是处于初期阶段,而智能音箱作为最初级的入口,其过去的作用类似于“投石问路”。

目前的结果也验证了,在整体Alot智能生态发展不成熟的背景下,走得太快的智能音箱,未来无论是从技术还是服务哪个方面进行创新、突破,都无法获得真正的市场认可,因为胳膊拗不过大腿,单个硬件带不动生态。

* 图片来源于网络,侵权请联系删除

原文标题:智能音箱,走到十字路口

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

日本已走到“缺气”边缘

2022-07-28 -

半年报 | 2022上半年中国智能音箱市场总结与展望

2022-07-27 -

小米又入股了一家汽车科技公司,雷军的造车路走到哪一步了?

2022-06-22 -

半导体产业一个完整周期分为7步,现在走到哪一步了?

2022-06-20 -

2500亿的网络安全赛道,只有十分之一能走到下一步

2022-06-07 -

核能十字路口–我们未来的选择是什么

2022-03-29 -

十字路口的核能

2022-03-22 -

世界上最大的石油公司正处于十字路口

2022-03-12 -

华为,在行星的十字路口

2022-03-02 -

“搜索”已死,“推荐”是否也将走到尽头?

2022-03-01 -

石油市场正处于混乱的十字路口

2022-02-15 -

陈根:量子计算商业化,走到哪了?

2022-02-08 -

小米高保真智能音箱Sound拆解:从硬件来看它有啥亮点

2021-10-12 -

智能音箱新品密集发布,8月市场销额大涨46%

2021-09-24 -

太阳能,储能和风能使我们一直走到2030年

2021-09-21