征图新视科创板IPO:拟募资2.84亿元

6月23日,资本邦了解到,征图新视(江苏)科技股份有限公司(下称“征图新视”)闯关科创板IPO获上交所受理,本次拟募资2.84亿元。

图片来源:上交所官网

公司定位于跨行业的机器视觉解决方案提供商,以“同源技术的多元应用”为核心战略,基于自主研发的机器视觉技术平台,面向消费电子、印刷、农产品、交通等多元化行业,提供以外观检测功能为主的机器视觉系统,助力客户实现生产智能化,从而优化质量、提升效率、降低成本。

公司的主营业务为机器视觉检测设备及自动化制造设备的研发、生产、销售,主要产品包括:消费电子检测设备、印刷检测设备、其他行业检测设备、自动化制造设备、智能制造软件系统等。

图片来源:上交所官网

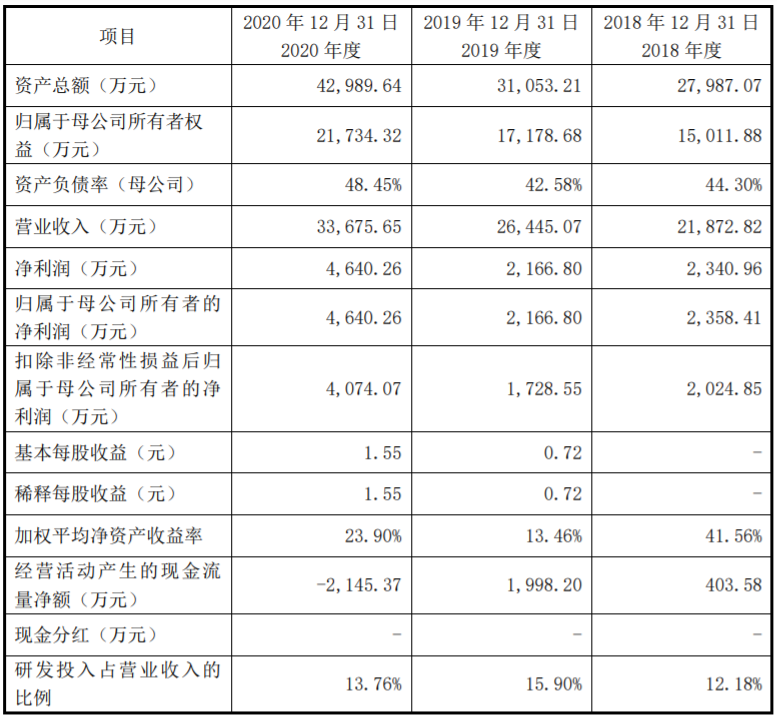

财务数据显示,公司2018年、2019年、2020年营收分别为2.19亿元、2.64亿元、3.37亿元;同期对应的净利润分别为2,340.96万元、2,166.80万元、4,640.26万元。

根据天衡会计师事务所(特殊普通合伙)出具的标准无保留意见的《审计报告》(天衡审字(2021)00198号),2019年度以及2020年度,公司归属于母公司所有者净利润(扣除非经常性损益前后孰低)分别为1,728.55万元和4,074.07万元,2020年度营业收入为33,675.65万元;结合公司的盈利能力和市场估值水平合理估计,公司上市后的预计市值不低于10亿元。

根据《上海证券交易所科创板股票上市规则》规定的上市条件,公司符合上市条件中的“2.1.2(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次拟募资拟用于机器视觉设备生产建设项目、研发中心建设项目、补充流动资金。

图片来源:公司招股书

截至本招股说明书签署日,和江镇直接持有公司633.09万股股份,占公司总股本的21.10%;王岩松直接持有公司584.78万股股份,占公司总股本的19.49%;方志斌直接持有公司482.17万股股份,占公司总股本的16.07%,三人合计直接持有公司1,700.04万股股份,占公司总股本的56.67%。

此外,三人还通过征图投资间接持有公司1.47%的股份。和江镇、王岩松、方志斌三人已于2014年6月20日签署了《一致行动协议书》,约定了三人应当在决定公司重大决策事项时共同行使股东权利,特别是行使召集权、提案权、表决权时采取一致行动,因此三人共同为公司的控股股东、实际控制人。

征图新视坦言公司存在收入季节性波动、收账款坏账损失、研发产业化等风险:

(一)收入季节性的风险

公司销售的机器视觉检测设备及自动化制造设备对客户而言属于较大金额的固定资产,客户往往对该类采购实施预算管理,并在采购前审慎评估。

公司较多客户在上半年制定年度采购预算、审查技术方案,并在下半年完成采购实施及设备验收,使得公司业务存在各季度分布不均衡的情况,通常在下半年较为集中。

报告期内公司重点发展消费电子领域业务,2020年取得了苹果公司的供应商认证并批量向苹果公司及其供应商供货。苹果公司及其供应商一般根据手机新品的发布周期安排设备采购计划并集中于三、四季度。公司业务与苹果公司产业链相关性的增强,以及新冠疫情导致新款苹果手机发布延迟等综合影响使得公司收入的季节性波动在2020年更为显著。

此外,公司依托机器视觉技术体系积极开拓多元化行业的检测设备、自动化制造设备等新增业务。新业务订单往往具有临时性、突发性特征,单个大型项目可能会对公司主营业务收入的季节性分布产生较大影响。

近三年,公司下半年实现的主营业务收入占全年主营业务收入的比例分别为70.07%、74.07%和84.13%,四季度实现的主营业务收入占全年比例分别为45.75%、45.82%和74.77%。收入的季节性波动以及期间费用的相对刚性使公司业绩在不同季度之间存在较大差异,前三季度有可能出现亏损;同时收入在四季度相对集中也使得应收账款期末余额相对较高。上述情况可能对公司资产流动性和财务状况的持续稳定产生不利影响。

(二)应收账款坏账损失的风险

报告期各期末,公司应收账款账面价值分别为6,121.72万元、8,187.40万元和17,628.57万元,占流动资产的比例分别为23.53%、28.66%和43.88%。

如果公司应收账款持续上升,当客户出现财务状况恶化或无法按期付款的情况,或公司获取外部资金的市场环境趋紧时,公司将面临较大的运营资金压力,对公司的生产经营和财务状况产生不利影响。

(三)研发产业化风险

报告期内,公司的研发费用分别为2,663.16万元、4,205.22万元和4,634.75万元,占同期营业收入的比例分别为12.18%、15.90%和13.76%。公司的研发投入分为底层技术研发和产品开发两个层次,底层技术研发应用到产品开发,并最终实现产业化需要一定的时间和过程,期间存在底层技术无法顺利实际应用,或者产品开发过程中未能准确定义客户需求导致产品无法满足客户的技术要求的可能,公司的研发投入可能达不到预期的效益,存在一定的研发产业化风险。

(四)技术体系被模仿的风险

发行人针对行业痛点,构建了以FS-Lighting软件平台为核心枢纽的技术体系,是公司跨行业复制的框架基础。如上述技术体系架构及FS-Lighting等核心软件框架被同行业企业或潜在竞争对手模仿,公司存在核心技术竞争力下降的风险。

(五)市场拓展的风险

公司的经营策略是“同源技术的多元应用”,以层出不穷的新产品、新应用、新行业来为公司培育新的营收和利润增长点,增强公司抵抗单一产品需求波动的能力。由于各行业、各应用场景对机器视觉应用的具体需求极为复杂,标准并不统一,公司需要具备完善的市场开发流程,审慎分析产品需求、制订市场策略并进行决策,并持续保持研发投入来满足快速变化的市场需求。若公司未能遵循既定的市场开发决策流程,或未能充分清晰地定义、分析、预测市场需求,未能保持良好的开发能力,将可能导致市场拓展失败以及营业收入下滑等相关风险。

(六)销售毛利率下降的风险

报告期内,公司主营业务毛利率较高,分别为43.92%、45.81%和46.53%。

未来,随着机器视觉在各个下游行业的应用逐渐成熟,市场竞争将进一步加剧,为了面对激烈的市场竞争公司可能会采取降低价格的销售策略,从而导致销售毛利率面临下降的风险。

来源:资本邦

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

猜你喜欢

-

AI公司格灵深瞳科创板IPO,拟募资10亿元

2021-06-23 -

市值蒸发154.61亿元,格力董明珠还要“奋斗”多久?

2021-06-23 -

3D打印药物企业三迭纪获3.3亿元B轮融资

2021-06-23 -

又一家光学高新技术企业新三板转板科创板!

2021-06-23 -

2021年上半年广东售电市场回顾:超三分之一售电公司亏损

2021-06-23 -

MEMS传感器供应商飞恩微电子完成过亿元战略融资

2021-06-22 -

微云人工智能完成数亿元新一轮融资

2021-06-21 -

电力每日要闻——2021.6.21

2021-06-21 -

南网能源受益碳中和成10倍股 光伏节能助力净利10年高增长

2021-06-21 -

富国首创水务REIT 6月21日在上交所成功上市

2021-06-21 -

总投资400亿元!漳州核电厂3、4号机组项目签约 计划2021年底实现项目核准

2021-06-21 -

估值达10亿,国内MEMS激光雷达公司一径科技完成数亿元B轮融资

2021-06-19 -

电力每日要闻——2021.6.18

2021-06-18 -

总投资100亿元抽水蓄能电站项目落户眉县

2021-06-18 -

「睦星科技」完成近亿元A+轮融资,和利领投

2021-06-18