未来5年这种电池占比将达20%!全生命周期成本只有0.48元/kwh!它生而不凡!

相比较于锂电池,钒电池具有安全稳定的特点。在储能赛道上,钒电池已经悄悄出发。据机构预测,在2025年,钒电池渗透率将达到20%。

问世间钒为何物

2021年7 月,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》,提出坚持储能技术多元化目标。其中针对液流电池原文是:“实现压缩空气、液流电池等长时储能技术进入商业化发展初期”。

根据电化学反应中活性物质的不同,液流电池可分为钒液流电池、锌基液流电池、铁铬液流电池等。其中全钒液流电池是液流电池中目前技术开发最成熟的,也是目前液流电池中的主导产品。

钒是一种坚硬的银灰色金属元素。它是一种延展性过渡金属,具有天然的耐腐蚀性和对碱、 酸和盐水的稳定性。

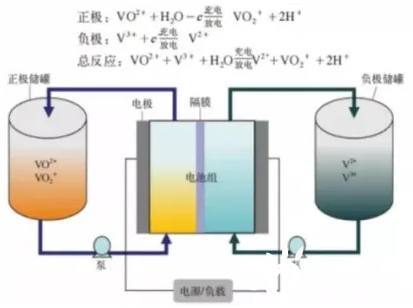

钒电池是一种基于金属钒元素的氧化还原的电池系统,其电解液是不同价态的钒离子的硫酸电解液。

钒电池工作原理。来源:浙商证券

我国的钒电池研制开始于1995年,当时中国工程物理研究院电子工程研究所先后研制成功了500W、1000W的钒电池样机,成功开发了4价钒溶液制备、导电塑料成型及批量生产、电池组装配和调试等技术。

2006年,中国科学院大连化学物理研究所研制成功10kW试验电堆,并通过国家科技部验收,标志着中国的全钒液流电池系统取得阶段性成功。

2011年《“十二五”钒钛资源综合利用及产业基地规划》于年中发布,钒资源新的利用方向-钒电池也开始逐渐为市场所关注。

2015年12月18日,国内最大钒钛生产商攀钢参与合作研发的千瓦级钒电池产品已批量生产,兆瓦级产品处于商业化示范阶段。

钒电池的优势与劣势

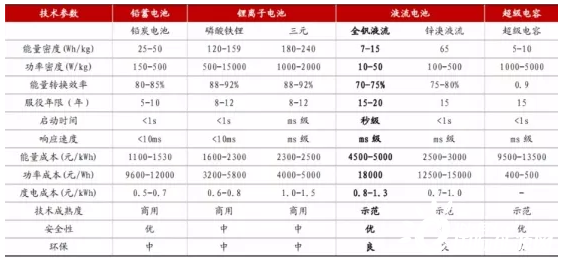

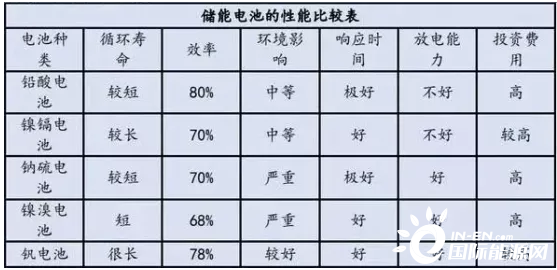

液流电池与其他储能形式的对比表

钒电池相对其他电化学储能形式,具有极为突出的优势:

安全性高:钒电池无爆炸、火灾隐患。与目前储能电站的主流电池——使用非水电解液的锂电池不同,由于钒电池电解质离子存在于水溶液中。此外,其所有的部件基本上都浸泡在溶液当中,散热得到了溶液的支持,发生过热、爆炸的可能性大大降低,不会存在类似锂电池热失控这一问题,安全性能让其在电池领域脱颖而出。

模块化、规模大:钒液流电池储能系统最显著优势是模块化。如兆瓦级系统由多个250kW标准模块组成。即使一套系统需要较高功率或者较高容量,电堆进行简单叠加或者添加电解液就可以应对。正因为如此,钒电池可以实现超大规模,即储能上限高且容易调整。在调峰电源系统、大规模风光电系统储能、应急电源系统等领域具有广阔的应用前景。

钒电池与其他液流电池的对比表

效率高:由于钒电池电极的催化活性高,正负活性物质分别储存在正负电解液储槽中,避免了正负活性物质的自放电消耗,满充后可长期保持,极低的自放电率,自放电几乎可以忽略不计。充放电能量转换钒电池的效率高达75%以上。且响应速度极快,钒电池组充满电解液瞬间启动。运行过程中,充放电状态切换仅需0.02秒,响应速度为1毫秒。

使用周期长、寿命长:由于钒电池正负活性物质分别只存在于正极和负极电解液中,在充放电过程中不存在复杂的固相反应、因此电池寿命长。能耐受大电流充放,可以在不损坏电池的情况下进行深放电,循环次数>13000次以上,电池使用寿命可达15-20年。

我国钒储量高:更重要的是,我国的钒矿产量世界最多。全球钒矿储量主要集中在中国、俄罗斯、南非,中国储量占全球的43%。根据USGS的数据,全球钒矿储量共计2200万吨,其中中国储量950万吨。俄罗斯和南非占比分别达到23%和16%。产量方面,中国也是全球占比最高,达到62%。2020年中国矿产钒5.3万吨,而全球这一数字是8.6万吨。

国内钒资源主要是以钒钛磁铁矿共伴生为主,主要分布区域为四川攀枝花、河北承德、辽宁朝阳。

在钒资源方面还有一个优势是,其他行业用量小。工业上钒被用作合金的添加元素和化工原材料,用量都比较小,不像锂资源那么抢手,多个工业领域争抢锂,留给储能领域的锂资源比重难以提升。

不过因为国家对钒矿山的环保要求越来越高,目前钒矿供应处于紧张局势。

另一方面,钒电池也存在明显的缺点∶

体积、质量庞大:因为受制于电解液中离子溶解度上限,钒电池比能量密度低,且技术难以突破。同样能量的钒电池体积可达锂电池的3-5倍,质量达2-3倍。因此,钒电池仅能适用于静态储能系统,难以应用于电动汽车、电子产品等领域。

不过,也有研究机构在在尝试将钒电池应用于电动汽车领域。2016年,湖北省科技厅召开国家国际科技合作重点专项“高性能纳米线钒系锂离子动力电池联合研发”项目验收会。该项目面向清洁高效能源的可持续发展,通过与哈佛大学开展合作,建成了单次百公斤级纳米线钒系正极材料中试线和自动化电子生产线,完成了纳米线钒系动力电池的装配和装车实验,进行了电动汽车示范运行。

环境温度要求高:钒电池通常工作环境温度需保持在0-45℃,温度过低会导致电解液凝固,而温度过高则容易堵塞电解液通道,导致电池报废。

成本高∶目前成本问题仍是钒电池大规模商业应用面临的最大挑战。由于尚未规模化商用,且受制于设备、产能以及高额的前期投入,目前钒电池成本约为锂电池的2-3倍。以当前集装箱交付的价格(含电池包、温控系统、换流系统、消防系统、监控系统等),目前钒液流电池成本达3-3.2元/Wh,对比目前储能锂离子电池成本约1.2-1.5元/Wh,钒电池仍面临巨大的价格压力。随着政策推进,钒电池形成规模化、集群化产业后,电池成本有望进一步下降。

全钒液流电池储能系统由电堆、电解液、管路系统、储能变流器等组成,其中电堆和电解液成本占系统总成本的85%左右,降低两者成本是业内共识。

其中电解液成本的下降近年比较明显。电解液成本占比均在40%左右,目前钒电池的电堆成本正在快速下降,而且钒电解液几乎可以完全回收,通过租赁电解液的方式可以有效降低电解液成本,实现电解液成本下降。国泰君安证券以典型项目测算,假设钒电池充放电次数达到1.2万次,则从全生命周期看钒电池的成本为0.72元/KWh,低于锂电储能0.80元/KWh的成本。若考虑钒电解液的回收,其全生命周期成本仅为0.48元/KWh,随着钒电池产业化带来的成本下降,未来钒电池储能或逐渐摆脱补贴,达到经济性。

解决电堆成本问题,关键是提高电池的功率密度,其次是提升关键材料的有效使用面积,降低材料成本。南瑞集团在2019年已将全钒液流电池单堆电流密度提高到140毫安/平方厘米,预计2021年有望达到160毫安/平方厘米;研制出新一代一体化高功率电堆,依托高温热熔和激光焊接技术,将电堆一体化成型,达到降低接触电阻、提高密封性能、提升电堆组装自动化装配效率的目的。同时,通过改进隔膜密封方式,降低隔膜使用面积和密封件数量,电堆的总成本降低了30%。这一成果为推动全钒液流电池的大规模产业化应用奠定了基础。

2020年6月11日中国科学院大连化学物理研究所发布消息称,该所研究员李先锋、张华民领导的科研团队近日成功研发出新一代低成本、高功率全钒液流电池电堆。

在降低成本方面,除了技术角度,还在商业模式上进行了创新。利用钒电解液不消耗、残值高、可循环利用的特点,通过电解液租赁方式,实现对电解液成本的管理,是行业内较推崇的一种方式。区别于锂电池租赁,这种方式能减小租赁物损耗费用在租金中的占比,并使出租方利润成为影响租金费用的决定因素。央视智库的一份报告认为:若进一步,电解液的独特属性被视作资源性保值产品,部分金融国企以购买基金或参股形式投资上游钒企业,平稳租金,既能减少钒资源流失,提高钒金属保有率,也有利于全钒液流电池储能产业的高质量发展。

随着全钒液流电池技术迭代升级,商业投融模式不断创新,行业对全钒液流电池储能的定位将更加清晰,对其效能的认识也得到提高。

应用场景、主要项目和公司

1、应用场景

钒液流电池已用在智能电网、通信基站、偏远地区供电、新能源削峰填谷等项目中。以北京普能为例,目前其钒液流电池应用涵盖千瓦级至兆瓦级系统。其中千瓦级系统主要由电池模块/20kWh储能系统/40kWh储能系统构成,主要应用于实验室能源存储、通信基站供电等。兆瓦级系统主要由多个250kW标准模块组成,并涵盖电堆结构、储液罐以及电子设备、空调系统等。目前主要用于电网储能、削峰填谷。

国电南瑞生产的集装箱型钒电池储能电站

北京普能在源网荷储一体化项目中装配的钒电池储能系统

德国已经出现家用小型钒电池储能产品,但我国家用钒电池产品市场还有待加强。

2、近期主要项目

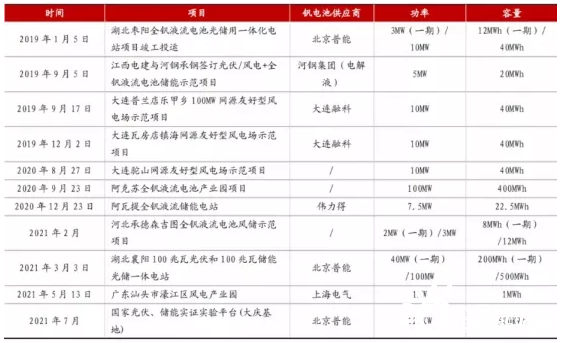

近三年来主要的钒电池建设项目汇总,来源:浙商证券

2020年至9月中旬,规划的钒电池项目装机量达到6GW,容量超过20GWh。

3、相关企业

国网英大:上市企业国网英大的钒电池业务由全资子公司武汉南瑞负责。一直以来,武汉南瑞的钒电池供应方向是国网内部,无外部应用计划。不过今年9月17日,国网英大在回答投资者问的时候表示,武汉南瑞一直致力于推进钒电池产业化,促进形成规模产业,把钒电池作为重点产业项目进行培育。“目前,全钒液流电池储能处于商业化运行前期,正积极与相关网省公司推进全钒液流电池储能电站示范项目落地,并与上游供应商、商业合作伙伴等推进商业模式创新,以降低电解液成本,有望推进全钒液流电池市场进入规模化。”

上海电气:钒电池业务由其子公司上海电气储能公司负责。目前已经推出兆瓦级钒液流电池,可实现分布式、集中式全覆盖调峰调频。目前正进行的项目国电投集团黄河上游水电公司液流电池储能项目、常德10kWh/60KWh液流储能系统由这一公司设计研发,已经处于交付验收阶段;汕头智慧能源液流电池储能项目1MW/1MWh全钒液流电池储能电站已经顺利通过验收。

除了两家上市企业,还有三家重要的非上市企业:

北京普能:普能是一家从事钒液流电池研发 制造并提供配套储能服务的全球领先公司。其技术优势开始于2009年,当年北京普能收购全球最大钒电池企业VRBPower Systems,接收其专利及研发人员,使得中国钒电池技术一跃而居世界领先位置。普能目前已在全球成功安装运营了 7 个 MW 级、近 50 个 KW 级储能项目,并不断加大投入推进钒电池储能系统的进一步商业化应用,并在国内承接了国家风光储输示范工程等。目前,北京普能已经在钒电池的电堆集成技术、关键材料研发以及电解液制备技术三方面取得重大成果,占据了国际领先地位。

大连融科∶大连融科是中国科学院大连化学物理研究所和大连博融控股集团共同组建,主要业务为液流储能电池工程化、产业化。背靠中科院大连物化所,大连融科持有200多项钒电池相关专利,目前已中标多个风电场示范项目的储能系统业务。大连博融新材料有限公司成立于 2008 年 3 月,是全球第一家大规模工业化生产钒储能介质的 企业,是国内第一家大规模工业化生产高性能钒制品的企业,同时也是全球领先的全钒液流电池储能介质服务商。

晟嘉电气:子公司伟力得能源为国内新兴储能电池企业之一,其光伏全钒液流储能电站、新疆阿瓦提县75MW225MWh 光储示范项目一期已于2020年12月成功并网。此外,宁夏中宁县枣园 100MW/400MWh 网侧储能电站前期工作中,阿克苏地区七县两市充电桩基础设施综合体规划前期工作中,与宁夏大唐达成了战略合作,双方将在”十四五“期间共同开发宁夏光伏指标和电网侧储能业务。

另外与钒金属相关的上游企业包括攀钢钒钛、河钢股份、安宁股份。

攀钢钒钛目前是钒电解液唯一上市公司,拥有钒电解液产能 600m3 /年,已与国内多个大 型钒电池项目签订协议,例如大连 200MW/800MWh 液流电池储能调峰电站国家示范项目、湖北项目、 新疆阿克苏项目等,未来公司将计划和电网合作,预计新增电解液产能 7000 立(对应1000 吨高 纯五氧化二钒),2022年 6 月投产。攀钢钒钛表示,2021 年 5 月 8 日,攀钢研发出大幅降低电极材料成本的专利技术,有望加速其产业化进程。

行业政策助力产业化,前景可观

近十年来,产业政策一直在鼓励钒电池的发展,主要技术取得重要突破,产品日趋成熟,目前钒电池已经进入商业化初期,类似于2014年的新能源汽车行业。

2012年,国家发改委发布《钒钛资源综合利用和产业发展“十二五”规划》,提出把“钒电池开发”等作为钒钛产业结构升级的重要任务。

2015年,对钒电池实行税收优惠政策。当时政策对无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。

2017年1月,国家能源局正式发布《能源技术创新“十三五”规划》,全钒液流电池储能产业化技术被列入了国家十三五能源新技术发展规划内,目标在2016-2020年,实施百兆瓦以上级全国产化材料全钒液流电池储能装置示范应用工程;建造300MW/年液流电池产业化基地,实现规模化生产。研究内容:开展全钒液流电池用高性能、低成本非氟离子传导膜的规模化制备,开展30kW及以上级高功率密度电堆、高集成度集装箱式200kW以上级的全钒液流电池模块的工程化技术开发;制定全钒液流电池标准。

2019年2月,国家能源局发布《全钒液流电池储能电站安全卫士技术规则》(征求意见稿),对全钒液流电池储能电站技术标准进行了总结。

2021年7月,国家发改委和能源局发布《关于加快推动新型储能发展的指导意见》,文件提出要坚持储能技术多元化,推动锂离子电池等相对成熟新型储能技术成本持续下降和商业化规模应用,实现液流电池等长时储能技术进入商业化发展初期。

从这一文件可以看出,钒电池的商业化已经扑面而来,即将在储能行业大发展的浪潮中一展身手。

2021年7月,国家能源集团北京低碳清洁能源研究院储能技术负责人刘庆华表示:“‘十四五’时期,我国全钒液流电池将迎来非常好的大规模推广时机。随着各地全钒液流电池储能示范项目落地并获得技术验证,未来5年内预计将是全钒液流电池从成熟走向推广的重要窗口期。”

在政策强力扶持和企业动力充足的前提条件下,钒电池的前景也获得了多个机构和企业的肯定。

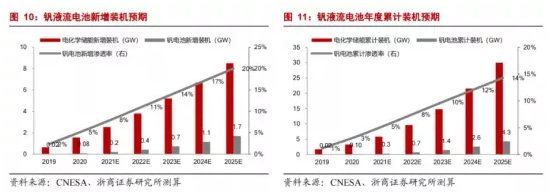

浙商证券的报告提出,2019年装机规模是20MW,2020年装机规模达到100MW。目前我国钒电池渗透率为1%左右。未来发展前景广阔:

浙商证券认为,2025年中国电化学储能新增45GWh,其中钒液流电池储能新增将达14.2GWh,装机功率3.5GW,渗透率达到20%。对应市场规模297亿元。

攀钢钒钛的最新报告提出,钒电池行业已经处于商业化应用前夕,未来 5 年有望成为 钒电池爆发第一阶段。按照 1GWh 钒电池需要 5500 吨钒计算,假设 2025 年新增钒电池装机量为4GWh,新增需求量 2.2 万吨,对供需平衡表形成较大的冲击。我们预计,随着储能发展带动钒电 池的应用渗透率提升,钒有望成为继锂钴镍之后能源金属。

部分资料来源:浙商证券报告、央视智库报告、攀钢钒钛专题报告

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

我国首船全生命周期碳中和石油获认证

2021-09-26 -

到2023年,电池存储市场将达到130亿美元

2021-09-10 -

万亿风口爆发前夕,AI未来五年规模将达1.6万亿

2021-09-06 -

IHS Markit称,2019年全球光伏安装量将达到123吉瓦,全球平衡转移

2021-09-06 -

猫王Mate 4体验:实力不凡 低音表现出色

2021-09-01 -

印度:到2030年,非化石发电量将达到40%,光伏制造业的产值将达到800亿美元

2021-08-30 -

IRENA:到2030年埃及将达到44吉瓦太阳能

2021-08-27 -

IRENA:到2030年埃及将达到44吉瓦太阳能

2021-08-27 -

土耳其预计到2023年将达到14吉瓦太阳能

2021-08-24 -

土耳其预计到2023年将达到14吉瓦太阳能

2021-08-24 -

土耳其预计到2023年将达到14吉瓦太阳能

2021-08-24 -

PV Info Link预计2019年太阳能需求将达到112吉瓦

2021-08-20 -

PV Info Link预计2019年太阳能需求将达到112吉瓦

2021-08-20 -

PV Info Link预计2019年太阳能需求将达到112吉瓦

2021-08-20 -

到2022年PERC市场将达到158吉瓦

2021-08-12