光伏板块2022H1总结:暴跌阶段上游抗跌,暴涨阶段逆变器成主线

2022年上半年,光伏板块在宏观环境和行业基本面的共同作用下,经历了一轮大悲大喜的极端行情,在一度暴跌39%的情况下,4月27日A股市场企稳后又暴涨60%。在这轮急涨急跌的行情中,既体现了光伏板块的成长属性,又彰显了行业基本面的高景气——毕竟在美联储加息周期内,成长性板块的表现相对不佳,但光伏板块在上行行情中却有众多个股再创历史新高。

暴跌暴涨均位居A股市场前三

2022年1-4月,受美联储加息及缩表预期、俄乌局势、上海疫情爆发等利空因素的影响,A股市场持续暴跌,上证指数、深证成指、创业板指最大跌幅分别达到21%、32%和36%。光伏板块在经历了2021年的大涨以后,由于估值水平处于高位,叠加成长股属性,期间跌幅位居市场前列。Choice数据显示,在1月4日至4月27日的下行区间内,光伏所在电力设备行业跌幅高达39%,在31个申万一级行业中位居第三。

进入4月以后,A股市场的持续暴跌引起了高层的密切关注,政策利好接踵而至;同时,随着上海疫情逐步得到控制,经济预期逐步好转。受此影响,A股市场全面回暖,其中经营业绩保持高速增长的光伏板块,受益于欧洲市场需求的全面爆发再次成为市场主线。Choice数据显示,自4月27日-6月30日的上行区间内,电力设备行业涨幅高达60%,在31个申万一级行业中高居第二。

经营业绩是决定个股股价走势的核心因素

【图1-个股年初至今涨幅】

受前期跌幅较深的影响,电力设备行业上半年涨幅仅为-5%。不过,虽然整体涨幅不佳,但光伏个股走势却出现显著分化。75只光伏概念股中,共有29只标的上半年实现正收益,占比达到39%。其中12只个股股价创历史新高。而负收益的标的占比达到61%,其中多为业绩显著下滑的光伏玻璃、胶膜企业。

总体而言,实现正收益的个股主要具备以下几个特征:一是跨界者,拥有较高的业绩释放预期且过往的业绩基数相对较低,比如高测股份、双良节能、钧达股份;二是核心技术领先者,比如TCL中环;三是硅料上行周期受益者,比如通威股份、特变电工;四是欧洲户储爆发受益者,比如德业股份、锦浪科技;五是HJT概念股,比如京山轻机、迈为股份;六是拥有较高业绩预期的新股,比如昱能科技、晶科能源、禾迈股份。

【图2-反弹阶段涨幅】

虽然负收益个股占比相对较高,但其中部分标的的股价在上行阶段却表现出了极强的弹性。比如固德威,受益于欧洲光储市场的大爆发以及行业领先的市占率,上行阶段涨幅高达190%;拟投建600MW HJT产能的海源复材以及HJT电池组件已实现大规模量产的爱康科技受益于HJT概念的热炒,涨幅分别达到132%和105%。由此可见,上行阶段中股价主要驱动因素是业绩预期或者概念炒作。

【图3-下跌阶段跌幅】

反观下跌阶段,经营业绩是支撑估值和股价的唯一衡量因素。跌幅相对较少的个股中,既包括拥有硅片业绩释放预期的双良节能、高测股份等,又包括四大硅料巨头以及硅片寡头TCL中环。而那些一季报业绩不及预期的个股,即使是行业龙头,也依然出现了较大的跌幅。

硅料、硅片半年涨幅居前,逆变器成上行阶段最强主线

【图4-分环节涨幅】

结合产业链环节来看,议价能力、盈利能力更强的硅片、硅料两大环节以37%和33%的平均涨幅(指个股涨幅中位数,下同)位居前两位;受益于欧洲户储市场全面爆发的逆变器环节位居第三,平均涨幅达到20%;硅片薄片化趋势下消耗量显著提升且竞争格局稳定、盈利能力较强的金刚线环节平均涨幅达到19%;盈利能力不佳但正处于N型电池技术窗口期的电池片环节平均涨幅达到12%。

【图5-硅片环节排名】

硅片环节虽然受到硅料价格暴涨的影响,原材料成本显著提升。但在薄片化趋势下,硅片厚度的下降可以有效减少硅耗继而降低生产成本。目前,TCL中环的P型硅片厚度已下降至150μm,N型硅片厚度更是下降至130μm。据测算,硅片厚度每下降5μm,硅片单瓦硅耗将减少0.05g/W,按照200元/kg硅料价格计算,硅片环节单瓦硅料成本将降低0.01元/W。

同时,硅料的紧缺限制了硅片的供给,硅片环节对于电池片环节的议价能力得以继续维系。根据广发证券的预测,2022年硅料产量预计为85万吨,可支撑约309GW的组件产量。而根据索比光伏网的不完全统计,至2022年末,电池片环节的设计产能将达到568GW。

此外,随着新增硅片产能的不断释放,石英坩埚需求量大幅提升,优质石英砂资源相对紧缺,对于二三线厂商的生产成本造成一定的影响。某专业人士表示,使用石英砂B级料生产的石英坩埚,运行寿命将从400小时以上降到300小时左右,单片成本大约提升0.05元/片。

具体到个股上,TCL中环的行业寡头地位愈发凸显,2022H1涨幅达到41%,上行阶段涨幅更是高达76%。目前,公司在技术、成本、规模乃至供应链管理等层面均与竞争对手拉开了显著差距,经营业绩保持高速增长。数据显示,2017-2021年间,公司归母净利润复合增速高达62%,2022Q1更是超过140%。

【图6-硅料环节排名】

硅料环节受益于海外市场需求大超预期,叠加低产能弹性,产品价格维持高位上涨态势。PV Infolink数据显示,2022H1硅料价格由期初的230元/kg上涨至期末的272元/kg,涨幅高达18%。考虑到2021Q4新增产能达产的影响,2022H1多数硅料企业将迎来“量价齐升”,经营业绩继续保持高速增长。近日,通威股份和特变电工相继发布2022年半年度业绩预告,业绩增速分别高达304.62%-321.48%和119%-132%。

不过,从中长期视角来看,硅料环节进入下行周期只是时间问题,这也是其上行阶段涨幅位于末尾的关键原因。根据索比光伏网的统计数据显示,预计2022年末硅料设计产能将达到115万吨,能够满足约414GW的组件需求,市场即将进入产能过剩阶段。参考光伏玻璃2021Q1的价格走势,在新增产能陆续投放以后,3.2mm和2.0mm产品价格在一周内由40元/平方米和32.5元/平方米迅速下降至28元/平方米和22元/平方米,降幅达到30%和21%。

从个股表现来看,通威股份更受市场青睐,上行阶段涨幅高达77%,主要原因一是在于公司多元化的业务布局,能够有效降低周期性特征对于经营业绩的影响;二是公司硅料产能主要布局于云南、四川、内蒙古等区域,在美国所谓“涉疆法案”实施后,公司产品具备一定的差异化竞争优势;三是公司在HJT、TOPCon等N型电池技术领域均有深度布局。

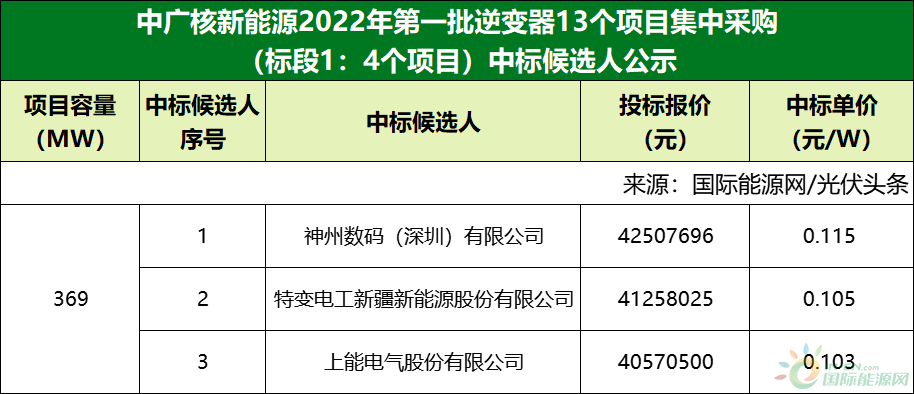

【图7-逆变器环节排名】

逆变器环节受益于欧洲能源危机下户用光储市场的全面爆发,涨幅达到20%,上行阶段涨幅更是高达136%。数据显示,至6月17日,英国天然气价格由去年同期的9.69美元/百万英热上涨至26.28美元/百万英热,涨幅高达171%。受此影响,欧洲电价大幅上涨,其中德国电价涨幅超过100%,并于近期达到370欧元/兆瓦时,创历史新高。

居民用电成本的大幅上扬,也激发了欧洲户用光储的安装需求。海关总署数据显示,1-5月份光伏组件出口63.4GW,同比增长102%。其中,欧洲市场达到33.3GW,同比增长144%。根据PV Infolink的预测,2022年欧洲市场出口量或将超过65GW。而根据东吴证券的预测,2022年欧洲户用储能装机量有望超4GWh,同比增长超150%,未来几年复合增速有望保持在100%以上。

个股方面,欧洲市占率居前,且产品结构主要以微型逆变器为主的个股涨幅居前。其中,刚刚上市不久的两大微逆龙头昱能科技和禾迈股份涨幅分别高达199%和74%,分居前两位;同时涉足微型逆变器、储能逆变器和组串式逆变器的德业股份涨幅达到44%。

资料显示,微型逆变器具有安全性高、发电效率高、中小功率下经济性更优等优点,广泛应用于户用场景。根据天风证券的测算,至2025年微逆市场规模将达到240亿元,复合增速高达22%。

此外,同样适用于分布式光伏领域的组串式逆变器、储能逆变器相关个股亦有可观涨幅,其中锦浪科技涨幅达到38%,上能电气和固德威在上行阶段涨幅分别达到142%和190%。

逆变器环节之所以能够成为上行行情中涨幅最高的环节,一是户用储能的爆发为企业带来了新的增长点;二是头部企业拥有品牌和渠道壁垒,市场格局稳定;三是盈利能力相对稳定,经营业绩高速增长的确定性高。

【图8-金刚线环节排名】

金刚线环节受益于硅片环节的疯狂扩产以及细线化趋势,涨幅达到19%,其中上行阶段涨幅高达103%。根据索比光伏网的不完全统计,至2022年末硅片环节的设计产能将达到731GW,较2021年末增加263GW,按照50万公里/GW的线耗和40元/公里的单价计算,将新增1.32亿公里金刚线需求,对应新增52.60亿元的市场规模。

此外,由于降低金刚线的线径可以有效减少硅片切割过程中的硅耗,继而降低硅片的生产成本,因此金刚线的主流线径已下降至38μm,预计至2025年将下降至28μm。不过,线径的下降也导致在切割过程中更容易被拉断,因此增加了金刚线的消耗量。数据显示,线径每下降10%,硅片出片量可增加3%,而用线量增加约为10%。

个股方面,一季度毛利率大幅提升的岱勒新材涨幅达到121%,上行阶段涨幅更是高达146%;行业寡头美畅股份虽然涨幅仅有19%,但却是光伏板块中最早突破前高的个股之一。

金刚线环节整体表现之所以相对强势,一是硅片环节扩产叠加细线化大幅提升了市场空间;二是市场格局相对稳定,竞争强度相对较低;三是产品具有一定的定制化特征,拥有一定的客户粘性;四是盈利能力相对稳定,经营业绩高速增长的确定性较高。

【图9-电池片环节排名】

电池片环节虽然盈利能力受到硅料价格暴涨的影响显著下滑,但受益于N型电池技术逐步进入大规模量产阶段,涨幅达到12%。根据CPIA的预测,预计至2022年末N型电池市占率将由2021年的3%提升至13.4%。

进入2022年以来,N型电池的产业化进程不断加速,光电转换效率以及产能规模大幅提升。近期,隆基绿能将HJT的实验室转换效率世界记录提升至26.5%,东方日升的HJT平均量产转换效率达到25.2%;晶科能源年内将形成16GW TOPCon产线,爱旭股份6.5GW ABC产线将于三季度投产。

个股方面,爱旭股份凭借平均量产效率高达25.5%的ABC电池技术,涨幅达到41%,上行阶段涨幅更是高达241%;钧达股份控股子公司捷泰科技将在今年下半年投产8GW TOPCon产能,助推股价涨幅达到36%;远期规划22GW HJT产能的爱康科技,上行阶段涨幅亦达到105%。

从未来视角看,电池片环节的盈利能力有望得到重塑。首先,电池片环节在硅料价格进入下行周期后,盈利能力将逐步得到修复;其次,一旦硅料环节进入买方市场,硅片环节受产能过剩影响,相对于电池片环节的议价能力将显著下滑,继而带动电池片环节盈利能力的提升;第三,N型电池的经济性一旦得到市场验证,在中短期内可能会供不应求,继而带动盈利能力的上行。

经营业绩显著承压的玻璃、胶膜跌幅居前

在负收益的环节中,缺少业绩支撑且技术层面相对稳定的支架、光伏玻璃、胶膜等环节整体跌幅居前,这三个环节中仅有亚玛顿一家光伏玻璃个股实现正收益,其它14只标的全部为负收益。

【图10-光伏玻璃】

【图11-胶膜】

其中,光伏玻璃环节主要受产能过剩状态下产品售价相较于去年同期大幅下跌,导致增收不增利的影响。数据显示,3.2mm镀膜玻璃平均售价由2021H1的32.77元/平方米下降至26.76元/平方米,降幅达到18%。胶膜环节主要受主要原材料EVA光伏料价格显著上涨的影响,盈利能力显著承压。数据显示,EVA光伏料年初至今涨幅超过50%。

【图12-组件】

值得注意的是,同样受硅料价格暴涨盈利能力承压的组件环节的表现远不及电池片环节,平均涨幅仅为-11%,其中缺少全球化渠道布局的二三线厂商跌幅居前,而晶科能源、晶澳科技、隆基绿能三大组件巨头均取得了正收益,但除了刚刚上市的晶科能源以外,涨幅相对有限。

【图13-设备】

此外,光伏设备环节内部出现了显著分化,京山轻机、迈为股份两大HJT概念股分别取得了43%和23%的涨幅,而像热场系统供应商金博股份、TOPCon设备龙头捷佳伟创等则出现了不同程度的下跌。可以看出,对于周期性特征显著的光伏设备环节而言,像HJT这种即将进入快速成长期且具有长期发展价值的领域更受市场青睐。

展望2022H2

展望2022年下半年的走势,我们认为以下几个因素将成为核心变量:

首先,宏观经济环境是光伏板块稳定上涨的基础。一旦出现国际局势动荡、国内货币政策收紧或者经济复苏不及预期等利空因素,整个A股市场将受到一定的冲击,继而影响光伏板块的估值水平。

其次,欧洲市场需求的边际变化一旦出现增速放缓乃至下降的情况,光伏板块本轮的多头行情或将结束。

第三,市场的高景气是否能够兑现为切实的经营业绩,一旦出现业绩不及预期的情况,整个光伏板块都将受到较大影响。

第四,硅料价格一旦出现确定性的拐点,主产业链制造环节的盈利能力将迎来重塑,部分设计产能过剩的环节将就此进入买方市场,整个板块可能迎来大幅波动。

第五,N型电池技术的发展进度将对各个环节的市场格局造成一定的影响,比如N型硅片拥有一定的技术门槛,有望显著提升头部企业的市占率和盈利能力;N型电池片若显著放量将对老旧产能较高的企业造成一定的经营风险等。

第六,此前未被热炒过的新技术随着不断取得阶段性进展,有望成为市场的炒作主线,比如钙钛矿电池等。

第七,2023年经营业绩依然保持高速增长的个股将成为下半年主力资金布局的重点。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

技术研发+先进产能驱动业绩高速增长,TCL中环总市值首破两千亿大关!

2022-07-08 -

隆基绿能再度上调硅片价格 光伏行业涨价“没完没了”?

2022-07-04 -

索比光伏价格指数:硅料硅片齐涨 组件出货走势仍向好(6月第五周)

2022-07-04 -

【索比分析】HJT概念股持续热炒,这四个问题需要拎拎清楚

2022-06-30 -

【光伏快报】大唐、华能、华润等“瓜分”河北5.85GW风光大基地项目

2022-06-28 -

中环硅片调价!N型、P型最高涨0.53元/片,涨幅4.74%~6.61%!

2022-06-25 -

光伏一千零一夜:210的“疯狂”一千天

2022-06-24 -

逆变器、HJT概念股全面爆发,光伏板块延续上涨态势!

2022-06-23 -

光伏下一个卡脖子环节:该材料将严重供不应求!

2022-06-21 -

【索比月报】逆市持续飘红的中国硅片

2022-06-21 -

锂盐暴力反弹45%,但依然被错杀,更猛的涨幅还在后头

2022-06-17 -

2022年Q4 预计新增硅料30万吨以上!合盛、东方希望、云南永昌领衔

2022-06-17 -

光伏行业“水深鱼大”,各路资本纷纷“杀入”!

2022-06-16 -

226.6GW!2021年我国硅片产量占全球总产量的97.3%!

2022-06-16