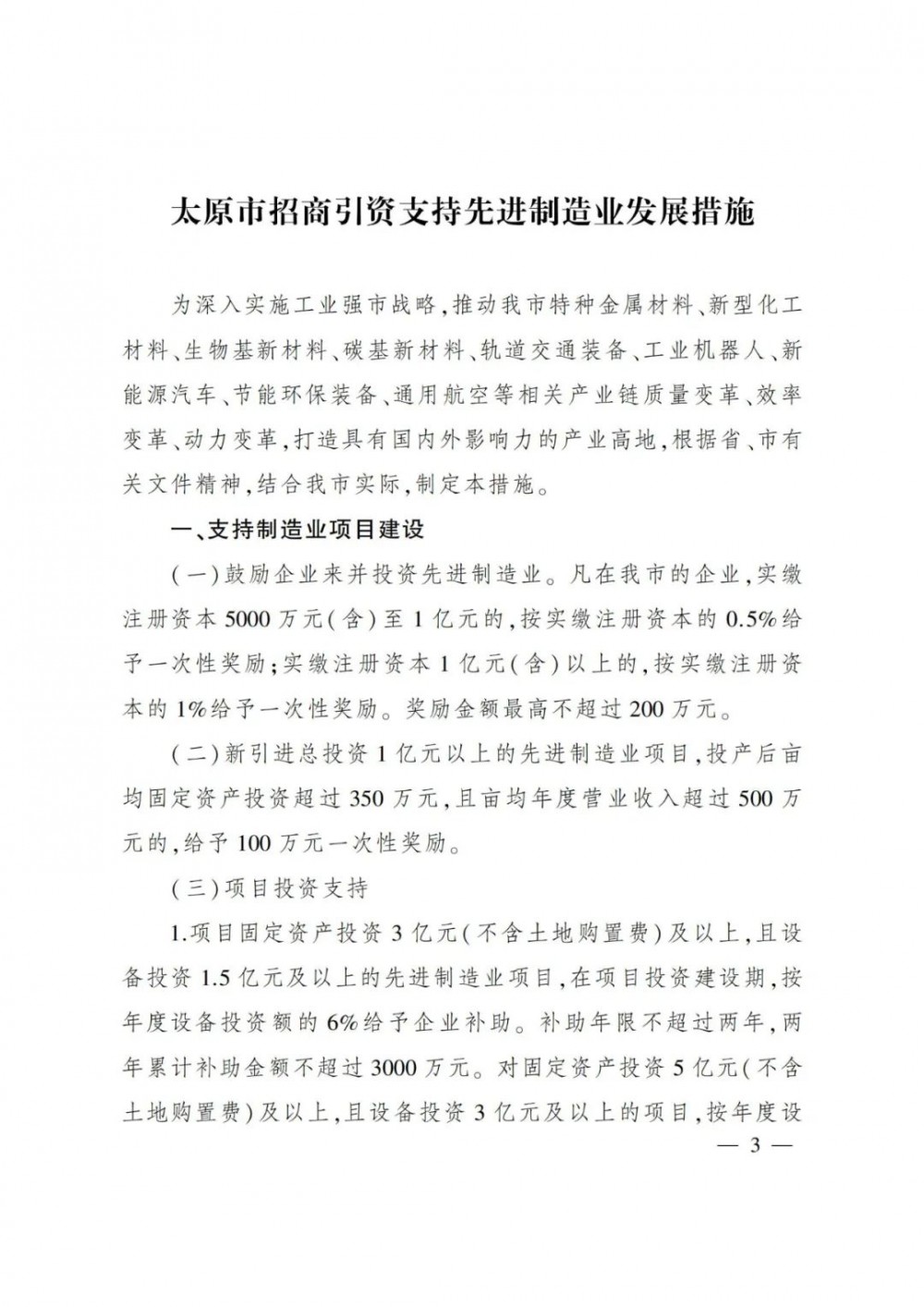

抽水蓄能最高补贴1000万!山西太原新能源补贴政策出台!

公募基金二季度开始密集公布,华夏基金、嘉实基金、易方达基金、建信基金等基金公司陆续发布旗下基金二季报。

新能源汽车一直是市场关注的新能源产业链线索之一。根据乘联会数据,2022年上半年,我国新能源汽车批发销量总量达到246.7万辆,同比增长122.9%;新能源汽车渗透率在上半年达到24.3%,已经大幅超过我国此前规划的2025年20%的渗透率目标。

根据已发布的二季报显示,新能源产业链依然是公募基金公司布局的重点方向,不少基金经理也在二季报中分享了新能源板块后市投资机会。

同花顺iFinD数据显示,已公布二季报的2687只权益类基金中有634只基金重仓市值最大的行业是汽车和新能源板块,而重仓最大市值为食品饮料和医药板块的基金数量分别为512只和248只。另据数据显示,不少基金的前十大重仓中新能源占比明显。

根据已公布的二季报显示,部分基金经理积极布阵新能源产业链细分投资线索,宁德时代、中科创达、璞泰来等分布在新能源产业链不同细分领域的企业悉数在列,而部分基金的前十大重仓还包括通威股份、隆基绿能、恩捷股份、比亚迪、科达利等新能源产业上的企业。

对于后市新能源板块投资机会,基金经理认为随着能源转型持续演进,不同细分赛道均蕴藏丰富投资机会。

鹏华环保产业基金经理孟昊表示,下半年大部分机会应该都在成长股,看好的板块,首先是新能源,尤其是光伏,还有新能源车里面的一些格局仍然比较好的环节。海外能源价格比较高的环境下条件下,对组件非常利好,组件公司有望迎来量利齐升的局面。而国内分布式光伏的量利也是比较好的状态。随着后市硅料价格下跌,地面电站需求有望刺激出来,支撑光伏高景气度。新能源车产业链则需要选格局比较清楚、进入壁垒比较高的,比如隔膜、负极。动力电池则在二季度有望出现盈利恢复。

嘉实基金成长风格投资总监姚志鹏在二季报中表示,所有产业之中,汽车将是无法回避的方向。据二季报,姚志鹏管理的嘉实智能汽车在本报告期内实现13.8%的增长。“电动车在疫情后的强势恢复情况明显超出了市场预期,但了解我们的投资者朋友也知道,虽然上半年市场有较大分歧,但我们从来没有担忧过电动车的需求。”姚志鹏在季报中进一步表达了对智能车产业趋势的信心:“这一轮全球智能汽车的产业趋势刚刚崭露头角,相信在这一轮的趋势中也将诞生可比拟,甚至级别更高的产业机会。在历史的产业趋势面前不要做机会主义者,选择产业枢纽环节的战略龙头将成为成长投资最好的答案。历史经验曲线证明,15%的渗透率一旦越过,行业往往会加速而非减速。而且即使到四五年后全球渗透率到达70%之后,我们仍然会面临迭代周期缩短带来的总需求机会,以及未来产业升级以及商业模式变迁的机会。”

嘉实中证稀土产业ETF基金经理田光远表示,新能源上游板块是当前时点最值得关注的板块之一,从稀土的储量、产量到稀土冶炼分离技术我国在世界均占据领先地位,稀土永磁是新能源车上的重要应用,按照目前新能源车销量的增长格局,到2025-2030年,新能源车成为稀土永磁下游的第一大需求板块,稀土永磁将因电动化汽车等领域迎来更大的增长。

工银瑞信新能源汽车主题基金经理认为,新能源汽车销售量在经历了 4、5 月份的疫情冲击之后,出现了迅速反弹,显示了较强的韧性,背后反映的是消费者对新能源汽车产品的认可,证明了新能源汽车的竞争力。虽然目前上游及中游的产能仍有限制,但供给始终不是限制行业发展的因素,在需求保持旺盛的情况下,我们对整个产业链的中长期发展依然保持乐观的展望。

融通新能源汽车主题基金经理在二季报中表示,继续看好动力电池、隔膜、锂电设备、汽车智能化、新能源功率半导体等环节中的龙头公司。这些个环节进入门槛相对较高,龙头公司优势显著。锂电设备环节市场存在一定争议,认为明年行业订单增长有一定压力,但就我们的认知,相对于市场更加乐观,所以会继续持有该环节。去年到今年碳酸锂环节价格不断上涨,遗憾的是我们在这部分的配置较少,主要我们认为长期来看,碳酸锂并不短缺,目前的暴利不可持续。并且经历过2020年开始的大幅上涨后,供给会加快开出,同时看到碳酸锂的价格已经成为下游不可承受之重,锂价的天花板已经越来越近。但实际锂的实际价格和股价走势依然超出了我的预期。我们将对这个细分领域继续保持重点关注。对于下游的整车环节我们配置相对较少,主要是整车企业的市值、估值已经突破了我们的想象,在中国汽车销量整体增速有限的情况下,实际新老玩家的竞争非常激烈,竞争格局并不清晰。另外,我们对偏新能源的功率半导体持乐观态度,市场认为整体半导体行业景气度下行,但我们观察到偏新能源的功率半导体将持续在旺盛的下游拉动、有限的上游供给下,持续保持供不应求。

农银汇理新能源主题基金经理在二季报中表示,“碳中和”势在必行,能源行业是突破口。发电及供热是我国最主要的二氧化碳排放来源,约占到总排放量的一半,能源电力行业控排是实现“碳达峰、碳中和”目标的关键。从能源变革角度来看,风光是未来电力生产侧主力军,逐步迈向存量替代阶段;电网侧方面,碳中和转型支撑,助力能源结构转型;用电侧方面,车辆全面电动化,推进碳中和。(记者 张明江)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

抽水蓄能最高补贴1000万!山西太原新能源补贴政策出台!

2022-07-21 -

稳生产促消费,政策助力新能源汽车跑出“加速度”

2022-07-20 -

新型储能最高500万!抽水蓄能最高1000万!山西太原新能源补贴政策出台!

2022-07-20 -

总投资65亿!新疆博州20万千瓦光热+180万千瓦新能源项目正式开工

2022-07-20 -

上半年新能源汽车产销规模创新高 市场渗透率为21.6%

2022-07-20 -

江南大学团队研发高可靠新能源汽车电机驱动技术

2022-07-20 -

上北欧、下东南亚,国产新能源车出海“外卷”

2022-07-19 -

储能政策层面持续利好,会继新能源后迎来爆发吗?

2022-07-19 -

新能源车购置税优惠是否延续?工信部:正在加紧研究

2022-07-19 -

油电混合汽车是新能源汽车吗?混动汽车工作原理详解

2022-07-19 -

新能源大发展导致需求激增 机构看好功率半导体公司

2022-07-19 -

国家能源局新能源司司长李创军:为新能源又好又快发展提供有力支持

2022-07-19 -

【干货】2022年新能源行业产业链全景梳理及区域热力地图

2022-07-18 -

国家电网公司各单位迅速传达贯彻公司年中工作会议精神

2022-07-18 -

电建新能源集团水电站大坝监测连通“智慧大脑”

2022-07-15