钧达、爱旭、聆达等光伏电池片“领涨”!背后的逻辑是什么?(头条观察)

11月9日开盘,光伏电池片企业——钧达股份领涨,盘中一度涨停,股价创历史新高。除此之外,截止午间收盘聆达股份涨4.6%、亿晶光电涨2.78%、金刚光伏涨1.35%、爱旭股份涨0.02%。钧达股份午间收盘涨5.17%。

01

光伏电池企业纷纷上演“王者归来”的好戏

其实,光伏电池企业,今年以来整体盈利能力在逐渐修复,三季度各项财务指标更是大幅增长。

以电池片出货量第二的爱旭股份为例,2021年爱旭股份亏损1.26亿元,同比降低115.59%,毛利率仅5.59%,同比下降9.31个百分点。其中最重要的原因是硅料价格暴涨,开机率大幅下降,甚至出现了签订低价订单不得不毁约的情况。

今年第三季度,爱旭股份公布的财报数据显示,前三季度营业收入共258.28亿元,同比增长130.62%,前两个季度营收已超过2021年全年业绩。归母净利润13.9亿元,同比增长3133.57%。毛利率为11.2%,较2021年全年毛利率增长5.61个百分点。

原来主营汽饰业务的钧达股份,2021年业绩表现低迷,亏损约1.79亿元。2021年9月,公司通过收购捷泰科技进军光伏业务后,实现业绩与股价的双丰收。

可能正是基于这种原因,今年上半年,钧达股份出售了与汽车饰件业务相关的全部资产,全力投身光伏电池制造行业。

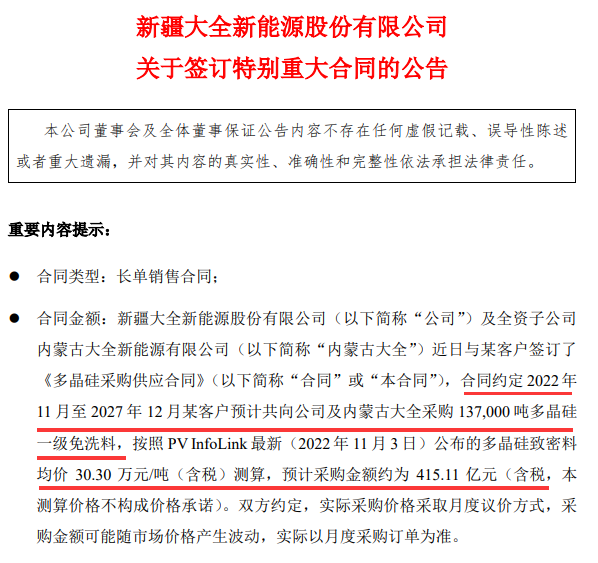

10月份,钧达股份对外发布公告,将在江苏淮安市涟水县新建高效太阳能电池片项目,总投资约130亿元,规划年产能26GW。据国际能源网/光伏头条(PV-2005)统计,钧达股份对光伏业务的投资超过242亿元。

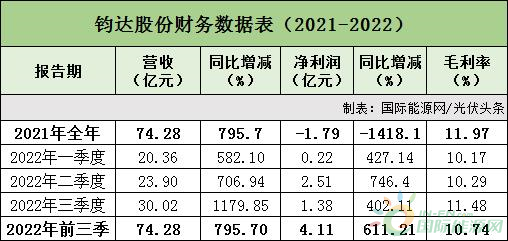

“改头换面”的钧达股份,今年以来财务数据同样表现亮眼。

其三季报显示,今年前三季度实现营业收入74.28亿元,同比增长795.7%;归属于上市公司股东的净利润为4.11亿元,同比扭亏为盈,增幅达611.21%。

除上述两家企业之外,易成新能同样扭亏为盈,三季度净利润同比大涨495.2%。另外,其他有电池片业务的企业业绩也出现了不同幅度的增长。

02

大尺寸电池短缺情况仍在持续

2021年光伏电池片企业表现低迷的主要原因是,上游硅料、硅片涨价,传导至电池片端的成本压力很大,涨价反应期又很长。

今年以来,硅料、硅片同样一路高涨,而电池片的价格也随之上涨。

以通威电池片价格为例,今年以来,通威太阳能11次上调电池片价格,最近一次价格公示为10月25日,相比年初,166电池涨20.18%,182电池、210电池涨幅均为18.75%。

除电池片价格本身上涨之外,今年下半年以来,大尺寸电池短缺的情况较为严重,提升了电池企业的议价能力。

大尺寸电池市占率近年来一路走高。国际能源网/光伏头条(PV-2005)长期关注招投标市场,据观察今年以来各大央企能源企业不论是地面光伏电站还是分布式光伏市场,都以大尺寸组件为主。特别是分布式光伏市场,去年以来成为新增装机的主要驱动力,也以大尺寸组件为主。这大大提升了大尺寸组件的需求量。

其中主要逻辑还是,在组件价格普遍高企的大背景下,大尺寸组件摊薄非硅成本及BOS成本,提高光伏发电的经济性。

对此钧达股份在接受投资者调研时也表示,过去两年受制于硅料价格的上涨以及电池技术迭代的因素叠加,大尺寸电池产能出现短缺,因此今年以来,公司PERC产能盈利水平逐季增长。公司预计明年大尺寸电池产能短缺的状况仍将持续,明年PERC产能的盈利能力仍将处于较好的水平。

爱旭股份方面也表示,今年上半年大尺寸电池相关开工情况接近满产,上半年完成对166尺寸电池(166mm PERC电池)技改工作。大尺寸光伏电池产能占公司总产能的95%。

看个广告休息一下吧~

03

N型电池成为突破口

今年以来,光伏行业又一次处在了技术迭代档口,TOPCon、HIT、IBC、HPBC、钙钛矿各种电池技术路线百花齐放。N型TOPCon电池更是实现了产业化量产并大规模出货。

光伏组件龙头企业晶科能源在最近接受投资者调研时披露,其Q3 TOPCon组件出货量达到了3GW的规模。如此规模的组件出货量自然需要匹配相应规模的N型电池。

钧达股份对此也表示,下游组件厂商纷纷转型N型产品,市场上对N型电池也会有较大的供应需求,行业内N型电池将呈现供不应求的局面。钧达股份旗下捷泰科技已实现了N型电池的量产,这也是催生其业绩大涨的一个重要因素。

爱旭股份的N型ABC电池也有了重大突破,并且将在明年中期实现量产,这也成为投资者看好其成长空间的一个重要原因。

除上述两家电池片企业之外,金刚光伏的表现同样受到投资者的关注。此前专注玻璃领域的金刚光伏,以异质结电池作为切入口,进入电池片行业,并且接连抛出了共计6GW异质结电池组件项目。而且就在最近(10月31日),金刚光伏宣布与新加坡企业REC Solar Pte.Ltd签订HJT电池片销售合同,累计金额达3697.56万美元,折合人民币约2.51亿元,占金刚光伏2021年度经审计主营业务收入的78.39%。在N型技术产品的驱动之下,金刚光伏的成长空间也在逐渐打开。

市场需求旺盛,掌握行业前沿技术,拥有先进的产能,这就是光伏电池片企业的成长逻辑。随着上游硅料产能释放,硅片价格下调,四季度抢装潮的到来,国际能源网/光伏头条(PV-2005)表示,看好未来光伏电池企业的持续成长能力。

来源:国际能源网/光伏头条

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

必看!光伏用地政策梳理(2021-2022)!附全文件

2022-11-10 -

27亿元定增落地!金开新能加码光伏电站

2022-11-09 -

大全2500亿+,通威3500亿+!光伏硅料就是这么火!

2022-11-09 -

对话阳光电源副总裁李顺:逆变技术“下半场”路走何方?

2022-11-09 -

【独家】2022年前三季度光伏组件出货量榜单Top12发布!

2022-11-09 -

11月21日前上报!石家庄启动2022年风电、光伏发电项目申报工作

2022-11-09 -

进军光伏市场——英诺激光TOPCON激光SE直掺设备正式发布

2022-11-08 -

3连板暴涨33%!这家公司宣布重启跨界光伏

2022-11-08 -

特变益家打造“家庭阳光房”! 助力光伏发电走进千乡万村

2022-11-08 -

国际能源网-光伏每日报,众览光伏天下事!【2022年11月8日】

2022-11-08 -

以“绿”生“金” 光伏农业照亮乡村振兴之路

2022-11-08 -

下一个钧达?汽车零部件厂商金鸿顺拟跨界光伏

2022-11-08 -

逆变“暗战”:龙头企业正在竖起新的竞争壁垒

2022-11-08 -

国际能源网-光伏每日报,众览光伏天下事!【2022年11月7日】

2022-11-08