国家电投揭阳神泉二350MW海上风电项目增容项目首桩成功下线

借主营产品景气度高企的“春风”,今年一季度,锂电行业上市公司开启“赚钱”模式。

(本文来源:微信公众号“电池工业网”ID:dcgyw2018 作者:李雷)

据统计,截至4月12日,已有50家A股化工类上市公司披露2022年一季度业绩预告,有38家公司业绩同比增长、2家公司扭亏为盈。其中,主营产品为新能源锂电上游原料的企业业绩涨幅居前。

锂电材料价格升温,产业景气拉升

近年来,新能源汽车以及储能系统行业发展迅速,电动车和动力电池的需求将得以释放并转换为实际产量,进一步刺激市场对上游原材料的需求。但受多种因素影响,原材料供给受限,新增产能也暂未释放。面对下游需求的飞速增长,供给增速远不及需求增速,市场预期并不乐观。

多因素叠加影响下,碳酸锂、氢氧化锂及六氟磷酸锂等锂电池原料的市场价格持续上涨。

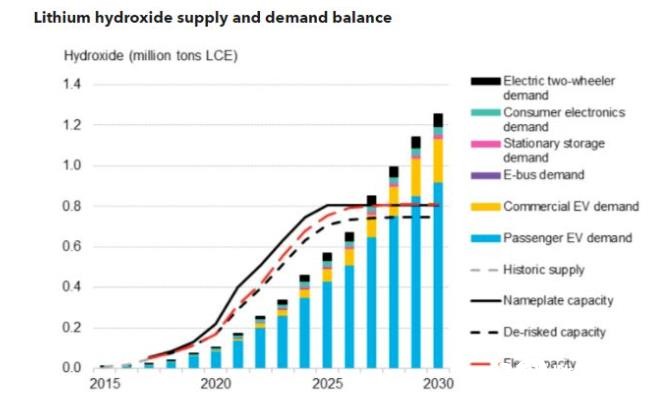

截至3月末,电池级碳酸锂和电池级氢氧化锂单价分别为50.25万元/吨和49.15万元/吨,相较2021年末上涨82.73%和120.90%,同比涨幅高达464.61%和564.19%。虽然近期部分锂盐价格开始回落,但总体来看仍旧保持高位运行,预计二季度上游材料产业仍将保持高景气。

锂盐相关企业中,雅化集团、盛新锂能今年一季度业绩逼近甚至超过去年全年。业绩预报显示,雅化集团预计今年一季度实现归母净利润9亿元至12亿元,同比增长10.54倍至14.38倍;盛新锂能预计今年一季度实现归母净利润9亿元至11亿元,同比增长7.65倍至9.58倍。

下游电池厂商承重,两极分化加剧

从数据来看,2021年动力电池装机量达296.8GWh,同比长102.18%,动力电池已成为推动材料需求增长的主力军。

不过,原材料价格的飙升,进一步加剧了电池厂商压力。一方面,上游材料企业在新谈判周期提价;另一方面,下游整车企业因新能源车补贴退坡,又不断向上游压价,导致电池企业两头承压。

4月12日晚欣旺达公布了2021年的年报业绩,整个2021年欣旺达实现了全年营业收入373.6亿元,归母净利润为9.16亿元,净利率降低了0.4个百分点到2.29%。孚能科技报告显示,2021年公司实现营收34.03亿元,同比增长203.97%;归母净利润亏损9.74亿元,较去年同期亏损3.31亿元进一步扩大。

面对利润率降低和亏损,多家企业表示上游核心原材料价格持续大幅上涨是企业利润下滑的重要原因。

在此背景下,头部企业因拥有技术、品牌、规模、资金四大天然壁垒,并在安全性、技术储备、成本控制等方面持续领先,形成正向循环,从而进一步巩固行业地位,锂电池市场竞争格局进一步向头部企业集中,尾部企业则在较大的压力下面临被市场清出的风险,行业两极分化也将愈发严重。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

帝科股份拟收购收购原杜邦光伏银浆业务!

2022-04-14 -

煤炭上市公司业绩全面飘红

2022-04-14 -

大圆柱电池方兴未艾

2022-04-14 -

李克强:支持新能源汽车消费和充电桩建设

2022-04-14 -

华为入手钠离子电池 储能技术格局或将颠覆

2022-04-14 -

净资产为负 华电能源面临退市风险!

2022-04-14 -

4680电池版特斯拉Model Y开始交付,比亚迪刀片电池遭遇劲敌?

2022-04-13 -

到2025年新能源营收7300亿元!广东省印发能源发展“十四五”规划!

2022-04-13 -

助力稳产保供, 用好数字技术这些实招

2022-04-13 -

重庆:推动火电等行业及65蒸吨/小时以上燃煤锅炉超低排放改造

2022-04-13 -

山西省燃气管理条例发布 2022年7月1日起施行!

2022-04-13 -

5500GWh!研究表明到2030年全球锂离子电池产能将增长5倍

2022-04-13 -

欣旺达2021年报:全年营收373.6亿,归母净利润同比增长14.18%!

2022-04-13 -

配储10%!云南文山市发布“十四五”光伏项目招商公告

2022-04-13 -

中国能建召开2021年度业绩说明会

2022-04-13