春耕秋收,时代电气的“芯”时代

时代电气(3898.HK/688187.SH)于北京时间 2022年8月26日晚的长桥港股盘后发布了 2022 年第二季度财报(截止 2022 年 6月),要点如下:

1、整体业绩:中车时代电气本季度实现收入39.82亿元,同比增长23.8%,公司收入增长主要来自于新兴装备业务的带动。公司本季度毛利率33.2%,毛利率下滑主要受传统轨交业务毛利率下滑和业务结构性影响所致。公司本季度实现归母净利5.3亿元,同比增长21.8%。

2、传统轨交业务:上半年传统轨交设备业务实现营收46亿元,同比仅增长4.6%。上半年受疫情等因素影响,政府及相关单位的重心更多放于疫情防控等方面,对火车、城轨等项目交付有所影响,上半年传统轨交业务的毛利率也下探至39.2%。

3、新兴装备业务:上半年新兴装备业务实现营收18.28亿元,同比增长135.3%,是上半年公司增长的主要贡献项。其中功率半导体、新能源电驱动、工业变流产品等上半年都实现了翻倍的增长,主要还是新能源领域的旺盛需求拉动所致。

4、费用率情况:上半年公司各项费用占比都有所下降,其中尤其是销售费用率呈现明显的下降趋势。费用端的下滑,对公司利润的释放有所帮助。

整体来看:本次财报,还是达到市场对公司的期待。对于传统轨交业务,虽然是公司最大的收入来源,但由于业务过分成熟也没太多的增长空间。市场只希望这项业务成为“不拖累”的基本盘,上半年的财报做到了。而市场更关注新兴装备业务,上半年财报新兴装备业务实现100%以上的增长,也完成了市场对公司新业务增长的期待。

展望公司下半年的业绩,基本盘稳固,新业务继续高成长。

1)传统轨交业务:截至 2022 年上半年,高速铁路、机车牵引变流系统产品和城轨领域持续领跑国内市场,其中在城轨领域,公司于2012 年至 2021 年连续十年在国内市场占有率稳居第一。随着下半年疫情封控的好转,下半年动车和轨交业务会好于上半年;

2)新兴装备业务:从上半年的高增长来看,整体新能源下游的需求是旺盛的,而公司能获得这么高的增长主要来自于产能端的释放。随着下半年产能的爬坡,下半年新兴装备业务仍将保持高增长。对于时代电气这公司来说,如果把他作为新能源方向的半导体公司。从新兴装备业务来看,100%+的增速,公司目前整体才20倍的PE,感觉好便宜。但其实公司贡献利润最大的仍还是传统轨交业务。由于传统轨交业务不具备太高成长性,也给不了太高估值。因此,对时代电气从传统业务和新兴业务两部分需要分开来看。海豚君认为在当前情况下,传统业务占比依然较高,公司在目前的位置上涨的空间和弹性不高。

以下是长桥海豚君对中车时代电气财报的具体分析:

一整体业绩:新兴设备成增长主推力

1.1营收端:2022年第二季度公司实现收入39.82亿元,同比增长23.8%。公司上半年营收同比增长20%以上,增长主要由新兴装备业务带动,其中上半年新兴装备业务同比增长达到135%。

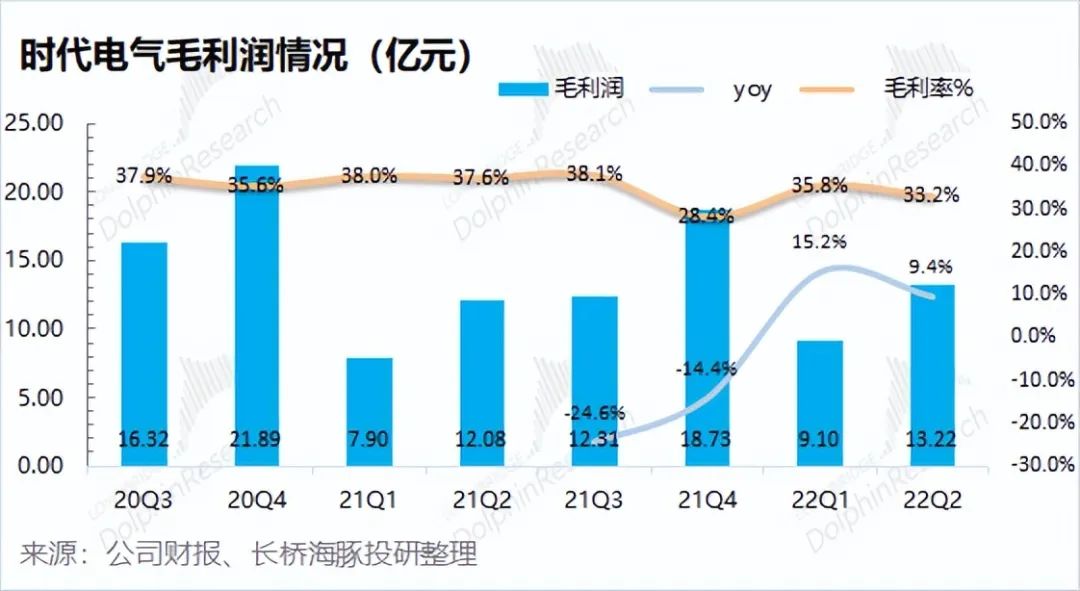

1.2毛利端:2022年第二季度公司实现毛利润13.22亿元,同比增长9.4%。公司上半年毛利同比增长达两位数,毛利的增长主要由收入增长带来。其中公司二季度毛利率33.2%,同比下滑4.4pct,主要是因为

①传统轨交设备业务毛利率有所下降;

②结构性影响,新兴装备业务毛利率较低,而上半年该业务的占比有所提升。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

宁德时代上半年营收超千亿元 研发费用同比翻倍

2022-08-26 -

万亿市值的宁德时代怎么了?

2022-08-25 -

走出交易博弈,宁德时代依然“稳如牛”

2022-08-25 -

超充时代,动力电池大电流测试“升维”

2022-08-25 -

FTTR打造“Z时代”全屋千兆Wi-Fi覆盖,带来极致科技感

2022-08-24 -

中国芯片投资“大时代”

2022-08-23 -

舒印彪会见中国电气装备董事长白忠泉、总经理周群

2022-08-23 -

东方电气俞培根:在推进制造强国战略中践行使命担当

2022-08-23 -

国家电网公司党组学习贯彻习近平总书记在辽宁考察时的重要讲话精神

2022-08-23 -

四川宜宾限电 宁德时代停产!

2022-08-18 -

国家能源集团党组中心组深入学习《习近平谈治国理政》第四卷

2022-08-17 -

南方电网公司印发《关于加强新时代离退休人员党的建设工作的实施意见》

2022-08-17 -

引领高效组件新时代!东方日升专访

2022-08-12 -

德国氢能投资系列大动作:欧洲能源新时代开始了

2022-08-11 -

BOE(京东方)携手长虹发布8K ADS Pro高端电视 开启真彩沉浸显示新时代

2022-08-09