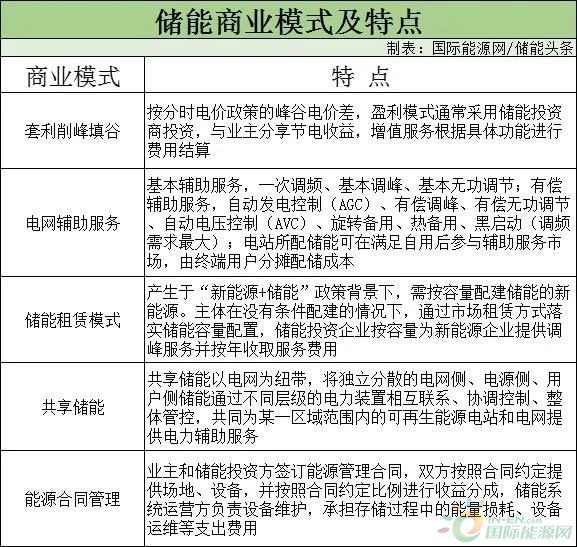

共享储能:开启储能盈利新模式

据统计,当前已有24个省级行政区出台新能源配储规定,新能源配储比例和时长在政策上有明显增加趋势。在山东的征求意见稿中,更是将储能容量配置比例作为风光项目并网的最优先条件。

虽然政策不断加大“储能”砝码,业内也普遍认为储能有望形成万亿级市场,但由于配套政策尚在研究探索中,新型储能盈利模式并不明朗,再加上光伏组件价格仍处于高位,强制配储使得新能源收益率雪上加霜。

01

目前,我国储能企业已在发电侧、输配侧、用户侧开拓多种盈利模式,主要有削峰填谷收益、调峰调频等电网辅助服务、配套储能租赁、共享储能、能源合同管理等模式。

其中,容量租赁费是目前独立储能最主要的收益来源之一,是决定独立储能项目经济性的最关键因素。目前的租赁费大致在300元/千瓦/年左右,如果按照一个100兆瓦容量的储能电站计算,一年的租赁费意味着约3000万元左右的稳定现金流。

调峰是租赁费以外的重要收入保证。目前颁布有专门针对独立储能调峰价格的地区还比较少,主要有山东(0.2元/千瓦时),青海(0.5元/千瓦时),新疆(0.55元/千瓦时)等。以一个100兆瓦/200兆瓦时的磷酸铁锂储能电站为例,按照500小时调峰数,0.5元/千瓦时的价格测算,一年的调峰收入是2500万元左右。

2021年12月,山西能监办发布了《山西独立储能电站参与电力一次调频市场交易实施细则(试行)》,独立储能电站可通过市场竞价方式为系统提供一次调频辅助服务,收益根据调频里程、性能确定。这也是继AGC调频之后,为储能打通了电网辅助服务的收益渠道。

经过测算,目前最盈利的商业模式主要是参与调峰(电力现货市场或辅助服务市场)+调频(辅助服务市场)+增加容量租赁(电力现货市场或辅助服务市场),三者叠加商业效益尤为明显。

02

虽然,在各相关政策里,都将配储的重要性提升到前所未有的高度。但是因为各种原因,无论在电源侧、电网侧、用户侧,辅助服务调频哪一侧,配置储能都会带来成本的增加。

电网侧方面,目前,储能不能纳入输配电价体系,导致电网侧调峰受阻。

用户侧方面,盈利的模式就是靠峰谷价差,配储只能是自储自用,难以推广。

电源侧方面:根据政策配储的效果还不得而知。

在这样的背景下,共享储能应运而生。

简单地说,就是一个储能电站“结对”多个光伏电站,将各个电站的发电量储存起来,通过市场化交易获得客户和盈利。

这种方式可以实现三方共赢:光伏电站增发电量,电网提高了新能源的消纳,储能电站获得盈利模式。

2019年,在国网青海电力的组织下,青海储能辅助服务市场交易上线试运行。截止2020年年底,青海省内有347座新能源电站参与了“共享储能”辅助服务市场交易,当年累计成交调峰交易1851笔。

同时,针对共享储能呈现出的交易频繁、主体多元、信息复杂等特点,网青海电力在国内率先引入了适用于共享储能交易的技术应用模式――区块链,以保障交易的公平性、安全性、及时性。

而山东共享储能电站采取了容量租赁、辅助服务、优先发电权交易等多种交易方式。据国网山东省电力公司经济技术研究院测算,在充分考虑初始基建、设备、运营成本,叠加三重收益后,共享储能电站年收入约为7600万元,项目的静态回收期是7.79年,按照十年运营期测算,内部收益率为6.51%。山东共享储能电站具备了初步商业价值。

03

目前,除国家多份文件指出鼓励探索共享储能模式外,十余个省份也发布了支持共享储能的文件,部分省份更鼓励新能源场站优先租赁共享储能。根据不完全统计,2022年新增共享储能项目127个,分布在18个省份,建设规模17.15GW、容量38.01GWh。

政策对于储能配置的要求一再加码,已经给共享储能提供了足够广阔的发展空间。

当共享储能变得有利可图时,不仅是电网侧,其他分散式的储能领域都将参与进来,比如说电动汽车、移动储能,形成共享机制,那就彻底实现了共享。

《“十四五”新型储能发展实施方案》中提出,到2025年新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件。共享储能作为重要一环,在实施条件方面,显然需要更多的技术支持和机制标准完善,例如微电网和虚拟电网的构建和完善,以及运行、控制、消防、安全、并网、验收、运维等各项标准的制定。

来源 :国际能源网/储能头条

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

国际能源网-储能日报·速览【10月26日】

2022-10-27 -

发电侧、电网侧、用户侧储能怎么区分?怎么获利?

2022-10-26 -

储能火热!22家上市企业“跨界”储能!

2022-10-26 -

国际能源网-储能日报·速览【10月24日】

2022-10-25 -

国际能源网-储能日报·速览【10月21日】

2022-10-22 -

山西:符合条件的储能项目可送报省级储能项目库

2022-10-22 -

亿纬锂能发布新一代LF560K储能电池

2022-10-21 -

行业融资不断,便携储能备受市场青睐

2022-10-19 -

国际能源网-储能日报·速览【10月18日】

2022-10-19 -

海辰储能完成20亿元B轮融资

2022-10-18 -

增资8亿!万润新能再现储能大动作

2022-10-18 -

宁德时代再获独家储能大单

2022-10-18 -

高价组件、产业配套、配储能,光伏行业新三座大山!

2022-10-18 -

100000000元!鹏辉能源成立储能公司

2022-10-18