“清一色”大幅预增 锂电产业链集体狂欢

近日,武汉光迅科技股份有限公司发布投资者关系活动记录表,对公司10月27日接受相关投资机构调研情况作出说明。

据此前光迅科技发布的三季度报告来看,公司第三季度收入17.38亿元,同比增长9.17%;扣非净利润1.50亿元,同比增长15.91%。总体维持超过两位数的同比增长。前三季度收入52.81亿元,同比增长11.65%;扣非净利润4.47亿元,同比增长7.91%。

从收入结构上看,前三季度公司数通收入占比23%,有20%的增长;接入占比接近25%, 接入PON有10%+的增长;其他主要是传输、传感和子系统业务,增速在几个点。

公司芯片收入水平超5亿,光模块国内外需求增长快

芯片业务方面,公司产出芯片用途主要为自用,有些合作方有小批量的供货。若按商业化换算,对应5-6亿元的收入水平。公司海外光芯片子公司供应链未受到影响,但是营运成本增加。丹麦的AWG需要天然气加热退火,天然气价格涨了3-4倍。

光模块业务方面,光迅科技表示国内外光模块的需求情况从过去三个季度看,在几个领域增长比较快:数通领域有20%-30%的增长;有些人认为投资会放缓,但从数据看今年增速还比较快。从趋势看,数字产业经济是底层需求,车联网也在建设相关的数据中心,因此公司判断未来增速不会很低。接入领域,成长速度比较快。传输领域,增速不及公司预期。从全年来看,今年接入PON和数通增速不错,传输保持增长,增速不高。

卫星通信对应30亿市场空间,公司具有激光雷达成熟方案

激光雷达业务方面,公司从芯片、器件、模块均有成熟的方案,过去2-3年已经开始为高端的空间探测测绘机构出货激光雷达的核心光源,达到千万级水平。

从汽车应用上看,激光雷达具体的技术方案,车厂还没有完全确定,公司在1550方案方面经验更为丰富;商业模式上涉及协商和整合的问题,公司还需要并正在和行业内上下游讨论分工,是做光源、器件还是模块;组织形式方面,是否成立独立公司还是合资运营仍在讨论。

卫星通信方面,光迅科技表示:未来可能的低轨卫星部署量在1万颗左右,通讯卫星接近7000左右,每年更换率为20%,寿命在5年左右,每年消耗量2000颗,因此摊到5年每年的需求在3000以上,每颗卫星的通信系统按100万测算,对应30亿元的市场空间。

在该领域,公司可以做卫星控制和卫星通信两块业务。卫星控制方面:定位姿态传感,过去出货量不小,超过亿元人民币的水平。卫星通信方面:涉及星间通信,用到窄线宽激光器及其模块。随着低轨卫星等方案的明确,公司希望可以提供星际的激光收发模块。目前,公司正在针对开发高可靠的、抗辐照、适合超低温环境的产品。

公司目前在手订单约20亿,研发占比达到10%

订单方面,公司目前在手订单约20亿元,和去年基本持平,和2019年相比相差较大。随着供应和物流情况好转,未来的趋势是在手订单和下个月收入的差距越来越小。

研发方面,公司研发布局重点较多,因此研发占比较高,达到10%。从材料角度上看,公司硅光和铌酸锂均有相关项目。

其中,硅光主要是创新中心研发,公司研发器件和模块。而铌酸锂方向创新中心和公司均在研发,未来薄膜铌酸锂是调制器的重要方式,目前公司也有小批量的供货。无源方面主要是基于WSS等方面的产品研发;有源方面主要是高速激光器,包括25G/50G的DFB/EML以及高端探测器。基于F5G高速接入以及高速相干传感的200G/400G/800G/1.6T的系统设计也是公司的重点方向。

生产方面,公司募投项目目前主要工作在基建,总包招标已经完成,预计11月开工,建设期在1年多,预计达产以后将增加25亿的销售收入。

调研最后,光迅科技表示,从现有的因素来看,展望未来1-2年,公司主要营收关键点有如下几个:

车载激光雷达:今年全球电车出货600万台,明年将达到1000万台,一台车将装配3-5个激光雷达,数量可观,有信心在市场上拥有自己的份额。

空天一体化和6G:公司卫星和地面产品丰富,传输方面会有市场优势,同时国家强调自主可控,存在较大的机会。这两个市场不需要太多技术迭代演化,通过现有技术,做一些可靠性设计和改进就可以达产。

数据中心市场:相对竞争激烈,且技术要求高。

25GPON、50GON:市场相对较小,预计1-2年内会逐步崛起。PON市场可替代低速方案较多,未来有增长但增速不会很快。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

重磅!可再生能源电价补贴大核查 这家上市公司需退回超4亿元补贴

2022-10-31 -

氢能企业融资步入亿元时代

2022-10-31 -

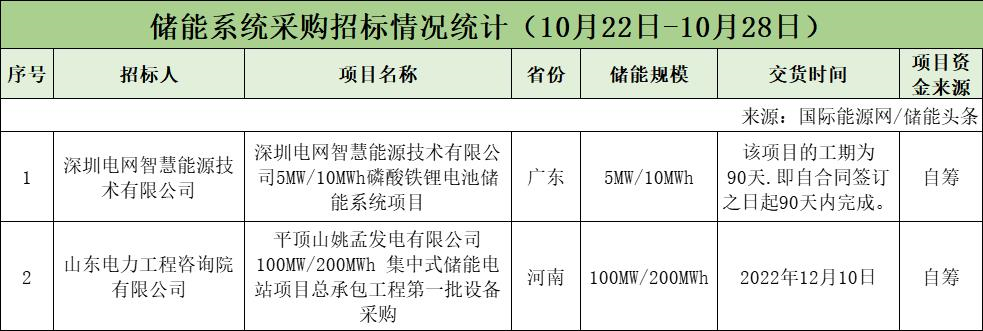

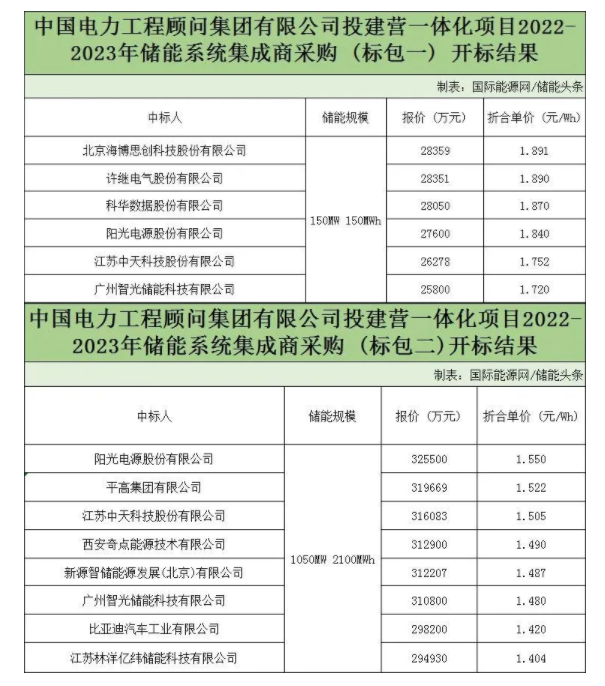

超32亿元!中电工程1.2GW/2.25GWh储能系统集采开标,总价再创新高

2022-10-29 -

1.5GW!京能电力拟投资91.79亿元建设乌兰察布市岱海风电绿电进京基地项目

2022-10-28 -

富临精工35亿元投建“年产15万吨新型高压实磷酸铁锂项目”,预计明年底投产

2022-10-28 -

大全能源揽获近2000亿元销售长单!硅价何时迎来拐点?

2022-10-28 -

华工科技:2022年前三季度归母净利润为7.2亿元,同比下降9.9%

2022-10-28 -

晶澳科技2022年三季报:业绩大涨151%,N型组件开始交付

2022-10-28 -

光伏逆变器行业景气度高企 多家公司前三季度营收净利双增

2022-10-28 -

大全能源2022年三季报:业绩大涨237%,对未来硅料价格走势保持乐观

2022-10-28 -

甘肃白银“十四五”能源发展规划:光伏13GW、储能6GW、风电2.2GW

2022-10-28 -

福晶科技第三季度营收2.12亿元,同比增长10.83%

2022-10-27 -

光迅科技:第三季度总营收17.49亿元,已成功推出50G PON光模块

2022-10-27 -

新易盛:前三季度共实现营收约24.15亿元,净利润同比增长64.01%

2022-10-27 -

南网储能三季度快报净利13亿元,超多家机构预期,股价能迎来反转吗?

2022-10-26