数据港、奥飞数据比拼:谁是A股最强专营数据中心运营商?

来源 | 零壹财经

作者 | 赵越

数据中心是数字经济的发展底座。在数字经济时代,伴随数据资源存储、计算和应用需求的大幅提升,数据中心迎来新的发展空间。其中,作为国内数据中心市场的重要参与方,第三方数据中心运营商凭借精细化、灵活化的运营特点,市场占有率正不断提升。

信通院数据显示,从数据中心业务市场收入占比来看,第三方数据中心运营商市场规模占比已由2019年的40.7%提升至2020年的45.7%,市场规模进一步扩大。

在第三方数据中心运营商中,数据港和奥飞数据两家A股上市公司市值相当、营收规模相当,且在业务模式上均属于专营的数据中心运营商。为进一步观察两家公司的竞争实力,零壹智库从数据中心规模、地域分布、产品服务、绿色数据中心建设以及财务表现等多维度进行了对比分析。

一、数据中心基本情况对比

上海数据港股份有限公司(简称数据港,603881.SH)和广东奥飞数据科技股份有限公司(简称奥飞数据,300738.SZ)均属于专营的第三方数据中心运营商。其中,数据港是上海市静安区国资委投资控股的国有数据中心企业;奥飞数据是华南地区较有影响力的专业数据中心服务商之一。

成立时间上,奥飞数据早于数据港,但上市时间略晚于数据港。数据港成立于2009年,于2017年2月8日在上交所主板上市,目前市值约87亿元;奥飞数据成立于2004年,于2018年1月19日在深交所创业板上市,目前市值约80亿元。

(一)数据港数据中心规模远大于奥飞数据,规模扩张速度不及奥飞数据

从数据中心的现有规模体量来看,数据港远大于奥飞数据。截至2021年末,数据港累计已建成及已运营数据中心33个,折算成 5 千瓦(KW)标准机柜约 70,544 个;奥飞数据拥有12个自建自营的数据中心,可用机柜约为19,900个。

在规模扩张方面,近三年(2019-2021年,下同)奥飞数据的规模增速则高于数据港。其中,奥飞数据的机柜数量复合年均增长率为66.24%,数据港为58.16%。

表1:数据港和奥飞数据的数据中心规模对比

资料来源:公司财报、零壹智库

(二)数据中心地域分布存在一定重合性

数据港和奥飞数据的数据中心在地域分布上具有一定的重合性,均在京津冀、粤港澳大湾区进行了核心布局。

表2:数据港和奥飞数据的境内数据中心资源分布

资料来源:公司财报、零壹智库

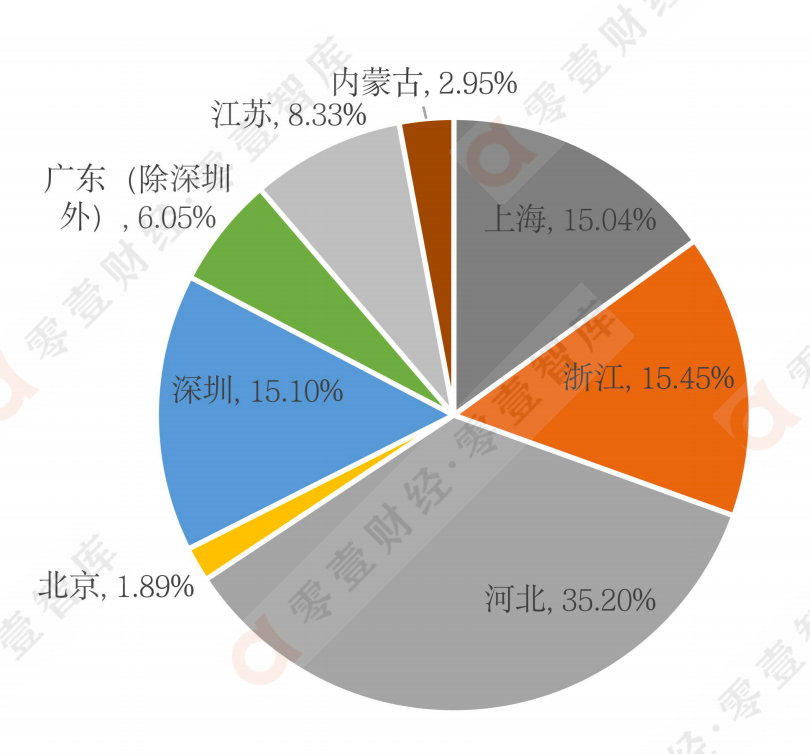

具体来看,数据港的数据中心业务从杭州、上海起步,逐步覆盖了京津冀、长三角、粤港澳大湾区等。目前,数据港的数据中心分布在北京、河北、上海、浙江、江苏、广东以及内蒙古等地区。

长三角(上海、浙江、江苏)是数据港的第一大收入来源地区,营业收入占比38.82%;其次是京津冀地区(北京、河北),占比37.09%,其中,河北是收入占比最高的地区;粤港澳大湾区(深圳、广东其他地区)的营收占比为21.15%。

图1:2021年数据港的营业收入分地区情况

数据来源:公司财报、零壹智库

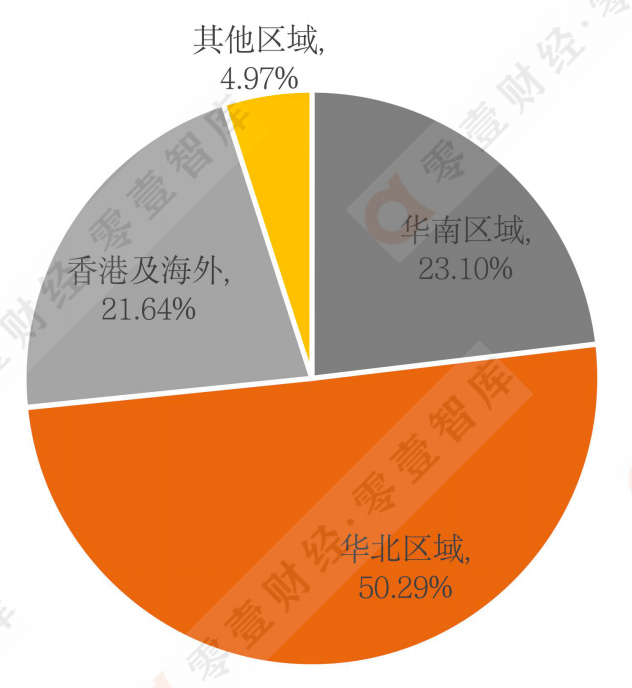

目前,奥飞数据的12个数据中心分布在北京、广州、深圳、海口、南宁、廊坊等地区。2021年,奥飞数据还启动了广州南沙数据中心、廊坊固安数据中心、天津武清数据中心、云南昆明数据中心、江西南昌数据中心等项目的建设。

其中,以北京、廊坊为主的华北地区是奥飞数据近年来的重点布局区域,2021年,该区域的营业收入超过6个亿,比2020年增长了76.83%,是其业绩增长的主要驱动力。

图2:2021年奥飞数据的营业收入分地区情况

数据来源:公司财报、零壹智库

此外,奥飞数据还拓展了海外市场,其全资子公司奥飞国际以香港为核心,通过搭建海缆资源网络,互联了公司在东南亚、欧洲和美洲节点,与全球各互联网热点区域主流运营商实现IP互联和资源覆盖。然而,受新冠疫情和地缘政治等因素影响,奥飞数据的海外数据中心业务受到了较大冲击,营业收入占比由2020年的30.46%下降至21.64%。

(三)数据港以批发业务为主,奥飞数据侧重零售业务,并向批发型转型

根据经营模式的不同,第三方数据中心运营商可以分为批发型数据中心运营商和零售型数据中心运营商。

批发型数据中心运营商通常面向大型互联网公司或电信运营商提供定制化的服务器托管服务,一般不提供网络带宽服务,并且往往与大客户绑定;零售型数据中心则面向中小型互联网公司、一般企业等客户提供相对标准化的服务器托管服务及网络带宽服务。

数据港是典型的批发型第三方数据中心运营商,2021年,其批发型业务的营业收入占比为96.21%。目前,数据港的客户主要为支付宝、阿里云、天猫、淘宝、网易游戏等。它成立之初主要依托阿里,首个定制数据中心536@HZ服务于阿里云,为其提供定制化数据中心服务。

数据港的主营业务为数据中心服务器托管服务,同时,它基于其在数据中心领域的建设交付能力及运维托管能力,进一步推出了数据中心解决方案业务,即根据客户的不同需求提供包括设计规划咨询、项目管理、数据中心整体解决方案业务、数据中心改造业务、第三方托管服务等在内的不同产品的组合业务。此外,随着客户需求不断升级,数据港还拓展了适用于客户不同需求的混合云、私有云等业务。

与数据港不同的是,奥飞数据的业务模式更加偏向零售型数据中心,并不断扩大批发型业务占比。中信证券报告显示,奥飞数据客户中约80%为互联网企业,客户包括快手、百度、美团、京东、阿里等。

奥飞数据主要提供机柜租用、带宽租用等数据中心基础服务以及网络接入、数据同步、网络数据分析、网络入侵检测、网络安全防护、智能DNS、数据存储和备份等增值服务。此外,奥飞数据还提供系统集成业务,主要指以系统集成总承包的形式为客户建设数据中心等工程项目。

二、绿色数据中心建设对比

在“双碳”目标和“东数西算”战略的驱动下,低碳节能、绿色集约成为数据中心厂商的重点发力方向。数据港将绿色、低碳作为了核心竞争力,倡导数据中心全生命周期绿色节能;奥飞数据更是制定了《广东奥飞数据科技股份有限公司数据中心碳中和及新能源战略规划》,组建了新能源团队并投资设立控股子公司广东奥飞新能源有限公司。

(一)数据港:倡导数据中心的全生命周期绿色节能

数据港的绿色数据中心建设路径与同行业的万国数据(NASDAQ:GDS;HKEX:9698)、世纪互联(NASDAQ:VNET)和秦淮数据(NASDAQ:CD)相似,它们均倡导数据中心的全生命周期绿色节能 ,将绿色理念和技术应用到了选址与设计阶段、建设阶段以及运营阶段等数据中心的全生命周期。

具体来看,在选址与设计阶段,数据港综合考量选址地资源环境因素,确保选址的科学性及合理性,之后根据该地区的气候、市政条件等因素,灵活配置制冷系统,此外,在电气技术方面,数据港在全国范围内部署过 UPS 系统、HVDC 系统、巴拿马电源系统等,更在部分数据中心采用了柔性交直流配电网;在建设阶段,结合技术专业评估、设备采购成本、后期运维投入等诸多因素,数据港通过选择适合的的设备来降低能耗;运维管理阶段,则将智能化运维,大数据采集、分析等技术应用到数据中心的运维管理中,以此来优化数据中心的运维环境。

(二)奥飞数据:拓展新能源板块

奥飞数据虽未公布其绿色数据中心的建设路径,但奥飞数据表示,2022年,要兑现自建数据中心持续碳中和、提供零碳数据中心服务的承诺,继续利用节能措施进一步降低数据中心的PUE水平,提升绿色能源在数据中心用电中的比例。

奥飞数据重点发力绿色电力,希望以其控股子公司奥飞新能源为主体逐步建设分布式光伏发电系统并接入为数据中心提供用绿色电力,目前,已完成对廊坊讯云数据中心等自有数据中心项目的分布式光伏发电项目投资建设。

三、财务表现对比

(一)营收规模,2021年奥飞数据增速高于数据港

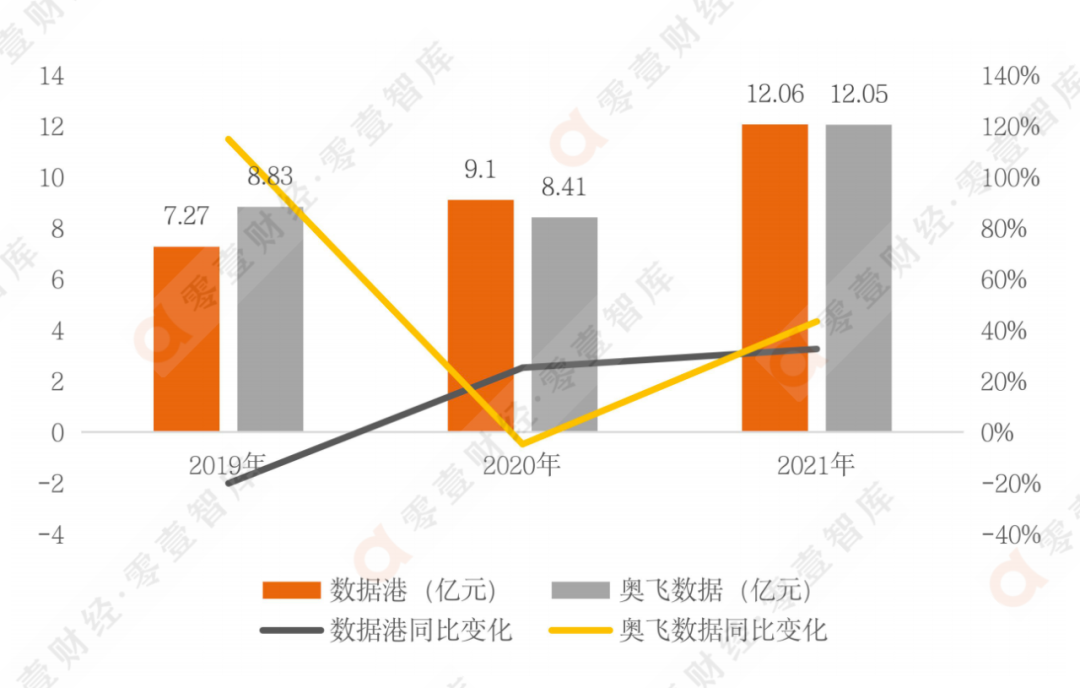

从经营状况来看,虽数据港的数据中心规模体量远大于奥飞数据,但两家公司在营收规模上并未存在明显差距。2021年,数据港实现营业收入12.06亿元,同比增长32.55%;奥飞数据营业收入为12.05亿元,同比增长43.35%。

营收增速上,2021年,奥飞数据的营业收入同比增速虽大于数据港,但其增速是在上年营业收入同比下降4.79%的基础上实现的。根据奥飞数据的解释,2020年营业收入出现下滑,主要是因为承接的系统集成业务在期末尚未完工,因此该部分收入未确认。

图3:数据港、奥飞数据的营业收入及同比变化

数据来源:公司财报、零壹智库

(二)数据港EBITDA高于奥飞数据,净利润不及奥飞数据

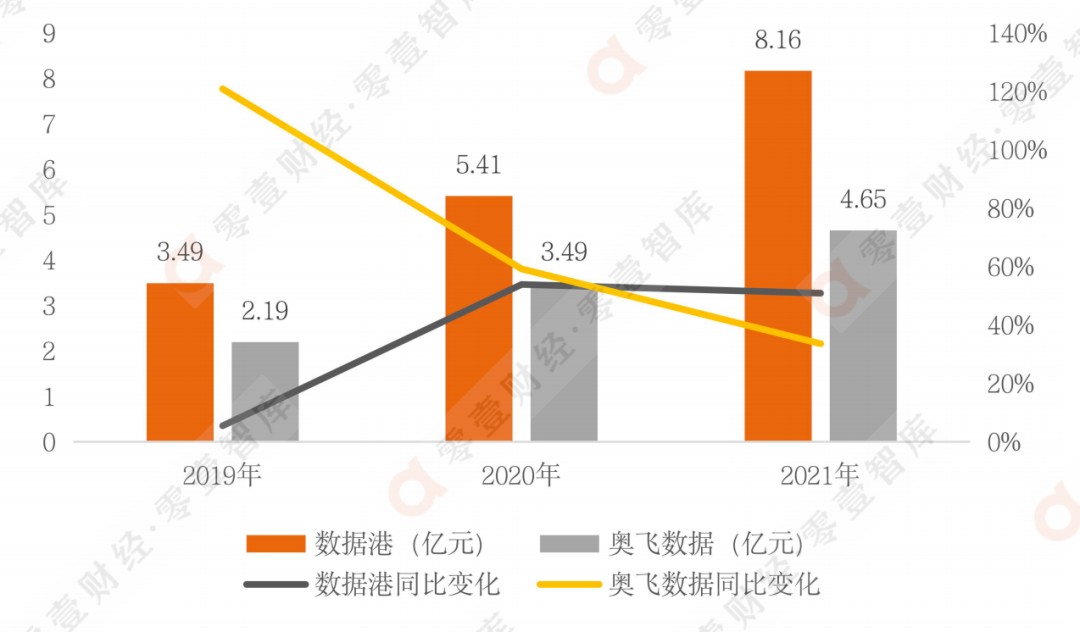

盈利能力方面,从EBITDA(息税折旧摊息前利润)指标来看,近三年,数据港均高于奥飞数据。2021年,数据港的EBITDA为8.16亿元,同比增长50.83%;奥飞数据的EBITDA为4.65亿元,同比增长33.53%。

从EBITDA同比变化情况来看,近三年奥飞数据的EBITDA同比增速一直处于下降状态;数据港的EBITDA同比增速在近两年一直维持在50%以上。

图4:数据港、奥飞数据的EBITDA及同比变化

数据来源:公司财报、零壹智库

从净利润来看,近三年,除2019年外,奥飞数据的净利润均高于数据港,2021年,奥飞数据的净利润为1.45亿元,数据港净利润为1.11亿元;奥飞数据的净利润同比增速一直处于下降态势,2021年,净利润同比下滑7.67%;数据港的净利润在2020年出现同比增长之后,2021年,又同比下降18.59%。

图5:数据港、奥飞数据的净利润及同比变化

数据来源:公司财报、零壹智库

注:此处的净利润为归属于上市公司股东的净利润(下同)。

通过对比EBITDA、净利润两个财务指标可以看出,数据港虽EBITDA高于奥飞数据,但由于其数据中心规模远大于奥飞数据,因此数据中心则折旧摊销费用也远高于奥飞数据,在这种情况下,数据港的净利润便低于奥飞数据。2021年,数据港的数据中心服务的房屋设备租赁及折旧为5.02亿元,占总成本的62.16%;奥飞数据的数据中心服务的折旧摊销和租赁费用总计2.20亿元,占总成本25.79%。

(三)奥飞数据毛利率与数据港差距缩小,数据港创近三年最低水平

从毛利率来看,近三年,数据港的毛利率虽一直高于奥飞数据,但2021年数据港的毛利率却为近三年的最低水平。长三角地区(上海、浙江、江苏)是数据港的第一大收入来源地域,2021年,上海、浙江和江苏的毛利率分别减少4.11个百分点、36.82个百分点、42.84个百分点,此外,北京地区的毛利率也减少了8.80个百分点;2021年,数据港在浙江、北京两大地区的毛利率已降为负值,分别为-1.54%、-1.92%。

奥飞数据的毛利率与数据港的差距逐渐缩小。具体来看,近三年,奥飞数据的数据中心服务的毛利率一直处在平稳上升状态,分别为24.63%、27.76%和30.87%;2021年,奥飞数据的毛利率出现小幅度下降,主要是因为其他互联网综合服务的毛利率较2020年下降22个百分点,降至22.12%。

图6:数据港、奥飞数据的毛利率及同比变化

数据来源:公司财报、零壹智库

结语

通过对比分析可以发现,两家公司的竞争程度正逐步加大。在数据中心建设上,数据港的数据中心规模远大于奥飞数据,但近三年规模扩张的复合增长率低于奥飞数据,且两家第三方数据运营方均将京津冀、粤港澳大湾区作为重点布局区域,且业务发展逐步向京津冀地区倾斜;从产品服务及客户方面看,两家公司均构建了覆盖数据中心托管等基本业务及相关增值服务的数据中心服务体系,其中,数据港是典型的批发型数据中心运营商,阿里、网易游戏等是其重要客户;奥飞数据虽更加偏向零售型数据中心,但正不断扩大批发型业务占比,客户包括快手、百度、美团、京东、阿里等。

在财务表现上,近三年,数据港和奥飞数据的营收规模相当;数据港的EBITDA一直高于奥飞数据,且2020年和2021年的同比增速一直维持在50%以上,而奥飞数据的EBITDA的同比增速一直下降;并且,由于数据中心规模较大,折旧摊销费用也维持在较高水平,数据港的净利润逐渐低于奥飞数据;此外,数据港的毛利率虽一直高于奥飞数据,但两者间的差距逐渐缩小。

同时,在“双碳”目标和“东数西算”战略的驱动下,两家公司也在不断推动数据中心的低碳化、绿色化,数据港倡导数据中心的全生命周期绿色节能;数据港新增新能源业务板块,成立了控股子公司奥飞新能源,发力绿色电力。

原文标题:数据港、奥飞数据比拼:谁是A股最强专营数据中心运营商?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

邓建玲到华能新能源智慧运维中心调研

2022-06-27 -

锐捷网络斩获国际大奖!国内数据中心交换机新品频出推动400G以太网演进

2022-06-24 -

中航沈飞、航发动力、中航西飞……谁是盈利能力最强的航空装备企业?

2022-06-24 -

国网大数据中心强化数据安全合规审查审核

2022-06-22 -

云南电网公司支撑云南打造国家级新型电力系统示范区

2022-06-22 -

国网山东省电力公司不断完善数据管理风险防控和监督保障

2022-06-21 -

传统燃油车退出市场,谁是最大的受益者?

2022-06-20 -

新强联、天顺风能、日月股份,谁是盈利能力最强的风电零部件企业?

2022-06-20 -

江苏省内公共机构能耗全面实现数字化监管

2022-06-20 -

绿联科技:几十块钱的数据线、充电头可以撑起一个IPO么?

2022-06-15 -

区块链+隐私计算,如何以技术解锁数据价值?

2022-06-15 -

电力大数据助力乡村振兴

2022-06-14 -

重磅!阿里发布云数据中心专用处理器CIPU

2022-06-14 -

数据时代下,我们的数据意识崛起了吗?

2022-06-13