《管见》毕伟:组件化软件开发方法

12月7日,常熟风范电力设备股份有限公司(以下简称“风范股份”)发布公告称,拟通过支付现金的方式以9.6亿元购买南京众启飞投资合伙企业(有限合伙)等8名交易对方合计持有的苏州晶樱光电科技股份有限公司(以下简称“晶樱光电”)60%股份。交易完成后,晶樱光电将成为风范股份控股子公司。

受此消息影响,12月7日开盘后风范股份强势涨停,收获近一年内第14次涨停,而上一次涨停,也是因为收购晶樱光电。

主营业务遭遇瓶颈

7月25日晚间,风范股份发布公告称,拟向金世纪凤祥等8名晶樱光电股东以发行股份及支付现金的方式,购买其持有的晶樱光电98%股权;风范绿建拟以支付现金的方式,购买黄金强持有的晶樱光电2%股权。交易完成后,风范股份将通过直接及间接方式持有晶樱光电100%股权。

公告发布后,风范股份在7月26日开盘后涨停。

资料显示,风范股份主要从事1000kV及以下各类超高压输电线路角塔、钢管组合塔等产品的研发、生产和销售,是国内少数几家能生产最高电压等级1000kV输电线路铁塔的企业之一,在超高压和特高压输电线路铁塔方面处于行业领先地位。

晶樱光电则主要从事硅锭和硅片的研发、生产和销售。据其官网显示,主要拥有苏州晶樱和扬州晶樱两大生产及研发基地,规划硅片产能5.5GW。

由此可见,这又是一个企业通过收购跨界光伏的故事,这在近两年的上市企业并不少见。同样,风范股份跨界光伏,也是因为主营业务遇到了瓶颈。

2019年-2021年,风范股份营收分别为29.4亿元、26.01亿元、31.98亿元,整体表现较为稳健,但归母净利润却有较大波动,分别为-2.79亿元、2.19亿元、0.93亿元。

今年上半年,风范股份业绩继续下滑。实现营收12.95亿元,同比下滑1.14%;归母净利润0.42亿元,同比下滑20.58%。或是其决定通过收购晶樱光电跨界光伏的主要原因。

实力不俗的晶樱光电

单晶硅片是光伏产业链的“黄金赛道”,前有上机数控、双良节能等企业进军硅片生产实现业绩的跨越式增长,后有沐邦高科收购豪安能源估值大幅提高。

从实力来看,晶樱光电显然比沐邦高科收购的豪安能源要更为出众,其曾在2017年登陆新三板挂牌交易,2019年从新三板摘牌退市。

2020年-2022年上半年,晶樱光电营收分别为4.66亿元、8.47亿元、6.58亿元,归母净利润分别为-1.16亿元、1.16亿元、0.87亿元。同时,还跟晶澳科技、通威太阳能、正泰等领军企业有合作关系。

如能将晶樱光电“收入囊中”,显然会帮助风范股份打造新的业绩增长点,估值也会大幅提高。

多次跨界未果

如今,风范股份为何又宣布拟计划终止原发行股份及支付现金购买资产事项,并拟调整为以现金方式收购晶樱光电60%股权?其在公告中解释为:为加快交易进程、提高交易效率、减少交易成本。可能会在后续通过其他方式收购剩余的40%股权。

当然,本次收购晶樱光电也可能存在失败的风险。

此前,风范股份曾两次计划收购军工企业北京澳丰源科技股份有限公司100%股权,最后均以失败告终。

还曾通过多次增持获得油品储运企业梦兰星河大部分股份,不料后者长期亏损致使风范股份2019年对其长期股权投资计提减值准备4.66亿元,这就是前文中风范股份在2019年归母净利润亏损2.79亿元的根本原因。

值得一提的是,7月25日风范股份宣布收购晶樱光电后,连续收获三个涨停,不知道这次宣布以9.6亿元现金收购60%股权,又会收获几个涨停?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

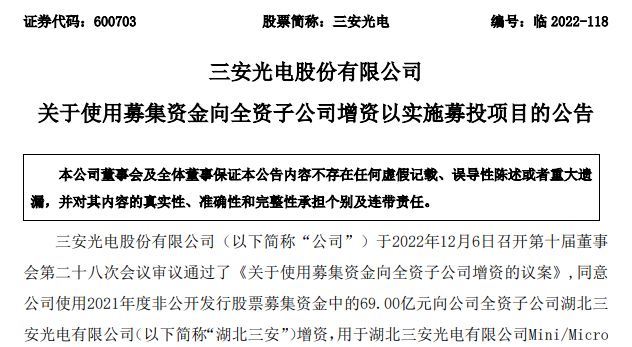

三安光电79亿资金到位!即刻投入Mini/Micro显示产业化项目

2022-12-07 -

福晶科技拟全资8000万成立光电子公司,推动公司市场拓展

2022-12-05 -

被收购不到2个月,这家25年历史全球光电子市场研究机构宣布将永久关闭

2022-12-02 -

风范股份跨界收购光伏资产,昔日妖股卷入“内幕交易”风波

2022-12-01 -

注册资本2亿元!亨通光电投资成立一家新公司

2022-11-30 -

联创光电子公司与赛戈玛科技共同投资设立合资公司

2022-11-23 -

Jenoptik扩建660㎡洁净室生产空间,进一步扩大光电制造能力

2022-11-14 -

光合有效辐射传感器/光电传感器在太阳辐射监测中的作用

2022-11-11 -

重大收购!京东方斥资近21亿元控股华灿光电

2022-11-08 -

中航光电:公司华南产业基地项目预计2023年初实现投产

2022-11-04 -

三年累计现金流为负,这家光通信企业IPO已问询

2022-11-04 -

Lumibird第三季度收入同比增长10%,光电子事业部贡献5820万欧元

2022-10-26 -

亨通光电答投资者问:目前光纤价格比国内高10%左右

2022-10-17 -

TÜV南德为爱康光电182 PERC组件产品颁发法国碳足迹ECS证书

2022-10-09 -

法国激光巨头Lumibird收购一家光电封装与组件企业

2022-10-09