跑出300亿市值黑马!这个赛道热到发烫

2021年,医疗器械行业热得发烫,本土介入企业纷纷IPO,迎来一波上市潮。

在这波上市潮中,外周介入领域是容易被忽略的潜力赛道。以往,大部分人对于外周介入赛道的认知是发展早期、渗透率低、市场规模小。

但如今外周介入已撑起多个IPO。外周介入赛道跑出了心脉医疗这一300亿市值的黑马。心脉医疗2019年上市以来股价涨幅超过600%,市值已超300亿。

外周介入能容下的上市公司不止心脉医疗,本月5日外周介入赛道的归创通桥也登陆港交所,首日上涨超过40%,市值近200亿元。而第三家外周介入龙头先瑞达也已在近期通过聆讯,即将港股上市。

在业务吸金能力上,外周介入表现同样亮眼,早已在港股上市的先健医疗一半的营收来自外周血管业务,2020年外周血管业务营收达4.1亿元。

外周介入市场规模与神经介入相当,2030年市场规模预计将达300亿元,但竞争远不如神经介入激烈,可以说是一片高增长的蓝海市场。被低估的外周介入赛道还有多大的想象空间?多家本土龙头IPO后将如何影响市场格局?动脉网对这一赛道进行了梳理。

外周介入市场有何魅力?成为跨国巨头增长动力担当

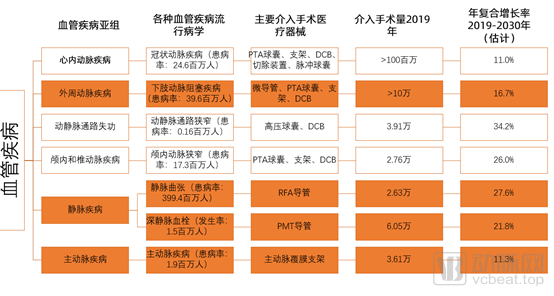

血管系统是人体内最庞大的系统,在血管疾病治疗中,近年来腔内介入治疗发展迅速,并逐步取代传统手术。血管腔内介入分为冠脉介入、神经介入、外周介入三大领域。(注:本文所讨论的外周介入不涉及主动脉介入)

三大领域中最先起飞的市场是冠脉介入,冠脉介入中诞生了微创、乐普、吉威医疗和赛诺医疗四大品牌,但随着冠脉支架集采落地,冠脉介入市场增长进入平台期。而神经介入、外周介入近年来才开始起飞。

神经介入主要关联脑血管疾病,参与者众多,竞争激烈。

外周介入主要关联下肢血管疾病,包括下肢动脉阻塞、深静脉血栓、静脉曲张等疾病。外周介入病变复杂,产品类型较多。目前市场参与者主要是跨国企业,本土有能力进入这一市场的玩家并不多。外周介入市场规模和神经介入相当,预计2030年将达到300亿元。

外周介入领域增长迅速,未来将是整个介入市场增长支柱已经成为全球医疗器械行业的共识。美敦力、波士顿科学、cordis、BD医疗等跨国医疗器械企业都持续不断在外周介入领域推出新品,也是他们的营收增长主力。

波士顿科学有下肢动脉、静脉&血栓解决方案,拥有多种产品组合。波士顿科学2020年年报数据显示,2020年由于受到全球疫情影响,多项业务收入下降,但只有外周介入业务逆势增长,营收15.77亿美元,同比增长13.1%,营收中占比达到15.9%。

在另一家医疗器械巨头美敦力的年报中,外周介入产品同样是频频提及的增长亮点。美敦力冠状动脉和外周血管领域营业收入23.54亿美元,其中冠脉业务受到中国集采冲击,而药物球囊和外周栓塞线圈的增长部分抵消了集采影响。此外,外周介入领域用于透析患者静脉通路增生的药物球囊成为美敦力2020年财年Q2增长的主要动力。

未来,外周介入有哪些增长动力?

首先是老龄化的影响,大多数血管疾病在老年人群中患病率较高,老龄化社会来临外周疾病发病率会升高。从下图可以看出,外周相关疾病的患病基数庞大,但由于疾病早期具有隐匿性,致死率相对较低,所以目前的治疗渗透率较低。随着健康意识的提升,慢性疾病的早期筛查,外周介入治疗的渗透率将进一步提升。

第二大动力来自外周介入向基层下沉。动脉网曾采访过国内血管外科专家张强医生,他曾表示,在我国的三线城市,几乎还没有血管外科,医生对于外周疾病的认知也有待提升。

而现在,国家非常重视基层血管外科建设。各一、二级医院都开始建立血管外科,外周介入治疗将成为这些基层科室的重要业务。以静脉介入为例,临床上,深静脉血栓(DVT)是引起肺血栓栓塞(PTE)的主要原因,PTE的病死率高达25%-30%,国家成立各级静脉血栓栓塞症防治管理中心,是继疼痛中心、胸痛中心、脑卒中中心后的第四大防治中心。随着全国各地医院血管外科的设置和建立,全国静脉介入类手术迅速放量,其市场天花板将不低于冠脉介入手术。

三大领域构成外周介入市场,哪些赛道是主战场?

根据弗若斯特沙利文的相关研究报告,2017 年我国外周血管介入医疗器械市场规模为 30.1亿元,预计2030年外周血管介入市场规模将增加到300亿元。目前国内的外周血管介入市场超过九成的市场由跨国企业占据。

在整个外周介入市场中,哪些产品支撑了外周介入的高速增长?国产替代的主战场在哪里?

要解答这个问题,首先需要了解整个外周介入市场的结构。外周介入器械分成外周动脉介入器械和外周静脉介入器械和通路类耗材。

[page][/page]1

外周动脉介入

外周动脉疾病(PAD)主要包括下肢动脉狭窄或阻塞(LEAD)。外周动脉疾病是继冠心病和卒中之后造成动脉粥样硬化血管疾病的第三大原因。外周动脉介入治疗的主要产品包括:药物球囊、支架和斑块旋切术。

药物球囊是外周动脉介入竞争的主战场。在外周动脉领域,对于下肢血管狭窄病变,裸球囊和裸支架是两类比较传统的微创介入治疗类器械,但均存在一定局限性。对于外周动脉血管疾病,微创介入器械的发展趋势是如何更好地解决下肢血管病变开通困难以及术后再狭窄率高的问题。

药物涂层球囊的出现带来了更好的解决方案。

药物涂层球囊(DCB)是一种表面涂有抗增殖药物(大多数是紫杉醇)的血管成形术球囊。药物可抑制平滑肌细胞的增殖及转移,从而进一步降低动脉再狭窄的几率。

目前,国内有五款已获批的外周药物涂层球囊,分别由三家国内企业先瑞达、心脉医疗、归创通桥和一家跨国企业美敦力制造。

先瑞达的首款外周DCB球囊比其他产品早上市四年,凭借这一先发优势,先瑞达在整个外周DCB球囊市场占据主导地位,以2020年的收益计算,先瑞达占据了86.9%的市场份额。此外先瑞达是唯一一家拥有应用于膝下动脉DCB球囊的企业,这一产品还获得FDA授予的突破性设备认证。

在欧洲,DCB被广泛应用于冠脉介入和外周介入中,而在我国,药物球囊被批准应用于冠状动脉疾病、下肢动脉粥样硬化(LEAD)、透析患者静脉通路增生三大应用场景。

这三大市场都在快速增长。

下肢动脉粥样硬化(LEAD)介入治疗分为膝上介入及膝下介入(BTK),膝上介入DCB市场由先瑞达从零做起,2016年产品上市,2020年做到了2亿元营收。2020年,先瑞达在膝下介入(BTK)推出AcoArt-Tulip/Litos药物球囊,填补了BTK DCB的空白,整个外周DCB球囊还将加速增长,估计其市场规模将于2024年增加至13亿元(包括3.63亿元的BTK DCB产品)。

膝上介入DCB市场格局

为什么BTK DCB被寄予厚望,被预期在四年内从零增长到近4亿元规模?

背后的动力主要是中国糖尿病足患病人数庞大,2019年我国的糖尿病足患者高达740万,随着先瑞达的BTK DCB上市,以及糖尿病患者不断增加的患者人数,所以可以预期中国的BTK DCB市场迅猛增长。

DCB用于治疗由于血液透析(HD)中所用动静脉瘘(AVF)引起狭窄的介入手术更是一片丰饶待开垦的土地。目前的产品供给与庞大的潜在需求并不匹配。

中国治疗血液透析动静脉瘘狭窄的介入手术数量从2015年的0.77万例增加到2019年的3.91万例,并估计于2030年将增加到99.45万例。目前中国市场仅有远大医药与德国Cardionovum GmbH共同开发的APERTO OTW透析药物球囊上市。

需求快速增长,而产品稀缺,谁有机会补位?

动脉网发现,国内拥有DCB药物球囊产品的企业正在通过拓展适应症登陆这一市场。以先瑞达为例,先瑞达拓展其外周药物球囊AcoArt Orchid? & Dhalia的适用症至肾脏科以治疗AVF狭窄,产品预计2023年上市。

除了药物球囊外,外周动脉领域还有裸球囊、支架、斑块旋切等产品。整体来看,外周动脉介入器械市场规模从2015年的14亿元增长到2019年24亿元。预计到2030年仅仅只外周动脉介入市场就将增长为一个百亿市场,规模达122亿元,2019年至2030年的年复合增长率为15.7%。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

宁德时代市值破1.3万亿,曾毓群中国富豪中排第三!

2021-07-08 -

宁德时代市值创新高:曾毓群身价首超马云!

2021-07-08 -

岂止2000亿市值!“锂王”再融资40亿买矿

2021-07-07 -

韦尔股份业绩公告:高速增长,飞驰在芯片赛道上

2021-07-07 -

紫光国微市值破千亿:股价大涨超7% !

2021-07-07 -

锂业成风口!“锂王”创新高/市值上千亿!

2021-07-06 -

在线教育步入普及阶段,智能音箱挺进教育赛道

2021-07-02 -

9年终上市,滴滴首日市值涨超5000亿

2021-07-01 -

市值破11843亿!宁德时代三年股价涨19.29倍成深市新“一哥”

2021-06-30 -

市值1.2万亿!宁德时代再签特斯拉!创始人进全球富豪榜前30!

2021-06-29 -

宁德时代开盘涨 4%,总市值近 1.2 万亿元,成深市“一哥”

2021-06-29 -

滴滴挂牌纽交所,市值将达647亿美元!

2021-06-25 -

中环股份市值再破千亿,今日收盘几近涨停

2021-06-23 -

红杉中国连投7轮,满帮IPO敲钟,市值1300亿

2021-06-23 -

市值蒸发154.61亿元,格力董明珠还要“奋斗”多久?

2021-06-23