中国新能源汽车换电模式是否有发展前景?

导语:

近年,新能源汽车充电难、补能便利度差等问题频频冲上热搜。充电桩充电作为新能源汽车目前最主流的补能方式,由于其充电时间长、速度慢、充电桩资源分配不合理等问题被众多新能源车主诟病。相比之下,换电模式的补能速度快,可在短时间内满足多位车主的补能需求,理论上是比充电桩充电更好的补能方式,但在国内新能源汽车发展初期,国家电网推行的换电模式仅实行一年就以失败告终,时至今日,国际上也没有推行新能源汽车换电模式的成功案例。究竟是什么原因导致换电模式的推行频频失败?中国新能源汽车的换电模式是否有发展前景?

换电站及换电模式介绍

换电站介绍

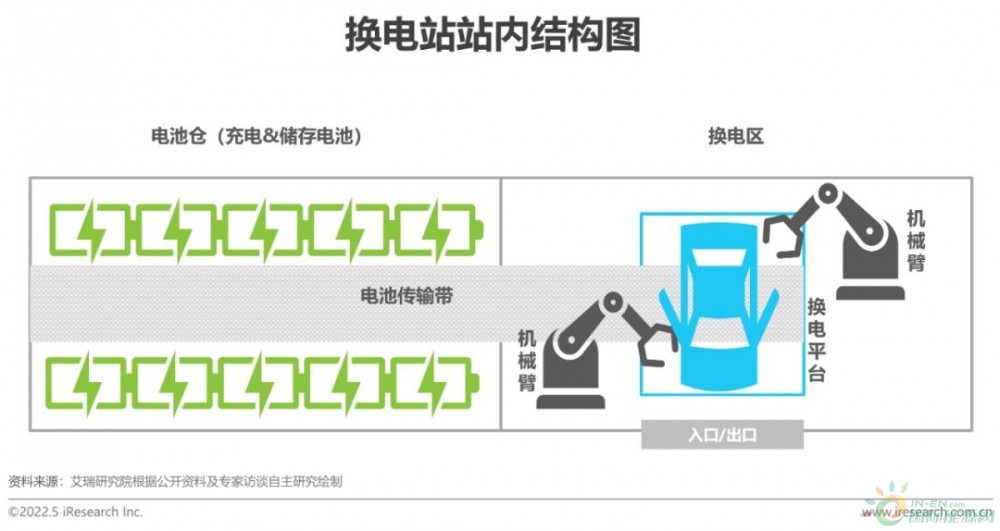

换电模式是指通过直接更换动力电池的方式为新能源汽车快速补能,一般需要在换电站内完成。常见的换电站主要由两个部分组成:负责储存、检测、充电的电池仓和负责更换电池的换电区,换电区内包含用于支撑稳定车辆的换电平台和拆装电池的机械臂,电池传输带贯穿电池仓与换电区,用于快速、安全的传输电池到指定位置(具体如下图所示)。

换电流程介绍

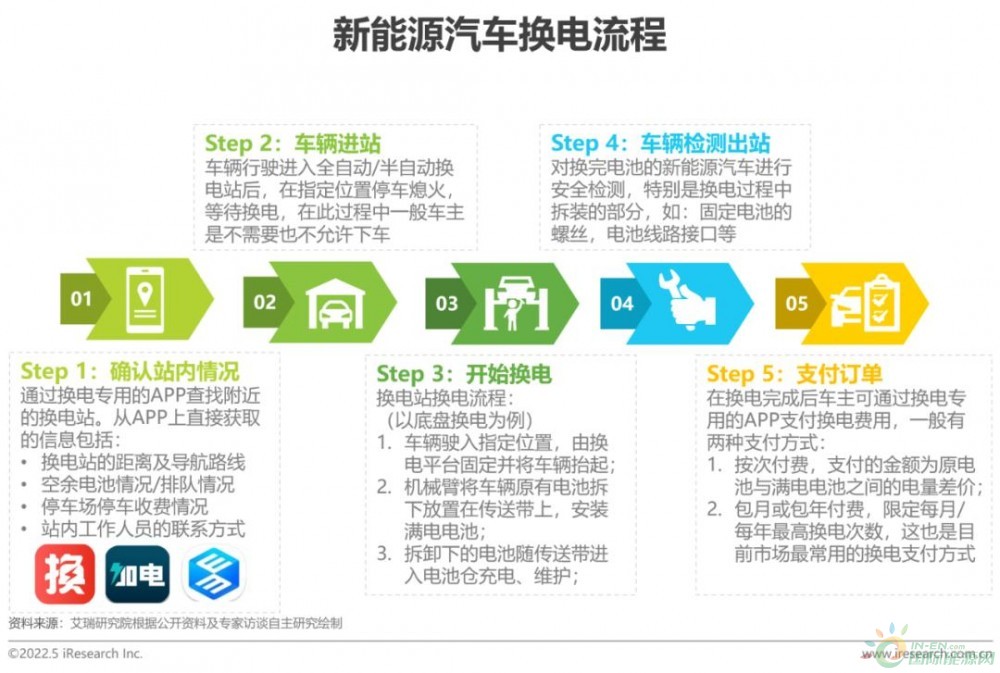

整个换电流程一般包括:确认站内情况、进站、换电、检测、支付订单五个部分,由线上APP与线下换电站配合完成,目前市场上比较常用的换电APP有奥动新能源推出的奥动换电、蔚来汽车推出的加电以及吉利汽车推出的易易换电。

中国新能源汽车换电站产业图谱

想要探究换电模式在中国是否有发展前景需要重点关注两个问题:

1.目前新能源汽车补能市场是否需要换电模式?——探究换电模式存在的必要性

2.以往导致换电模式推行失败的原因如今是否得到了解决?——探究当前推行换电模式的可行性

目前新能源汽车补能市场是否需要换电模式?

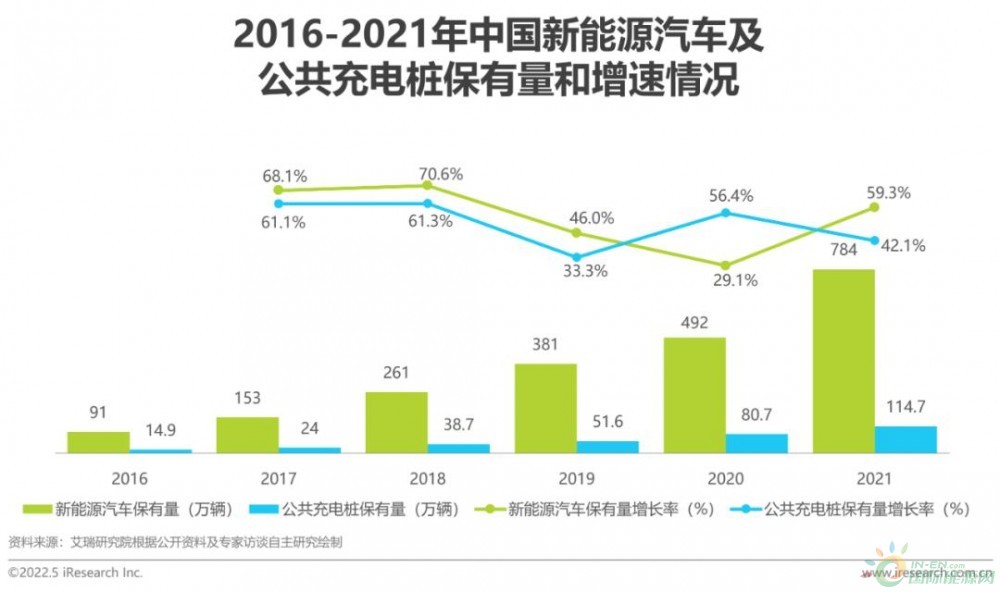

1)近年充电桩建造速度远低于新能源汽车新增速度,新能源汽车补能需求敞口逐渐扩大

由于受到车位、电网容量、社区物业管理等方面的限制,部分新能源车主无法安装私人充电桩,因此公共充电桩的保有量在很大程度上能够反映新能源汽车补能的便利程度。自2016年起,国内公共充电桩及新能源汽车保有量均呈现上升趋势,除2020年受疫情影响,新能源汽车保有量增速放缓外,近年新能源汽车新增速度持续超过公共充电桩的建造速度,这意味着随着新能源汽车行业的发展和普及度的提升,新能源汽车补能需求敞口会越来越大,市场对补能的需求为换电模式的发展提供了契机。

2)换电模式更贴合B端市场需求,电动汽车在B端的广泛应用将推动换电模式普及

《打赢蓝天保卫战三年行动计划》等推广新能源汽车使用计划及换车补贴政策的出台,促使新能源汽车在出租车、网约车市场得到了广泛的应用。2021年,纯电动汽车成为国内限行、限购地区运营车辆的主流车型,分别占比69.2%和52.3%。支持换电模式的纯电动汽车极大的缩短了运营车辆的补能时长,留出更多的时间以保证车辆每天的正常运营。并且部分运营车辆采用“车电分离”的销售模式,进一步降低了车主的购车、换车成本,在日常使用的过程中车主也无需担心电池保养、贬值等问题。因此,换电模式更贴合B端市场的使用需求,随着新能源汽车在出租车、网约车、公交等领域的进一步推广,将推动换点模式的普及应用。

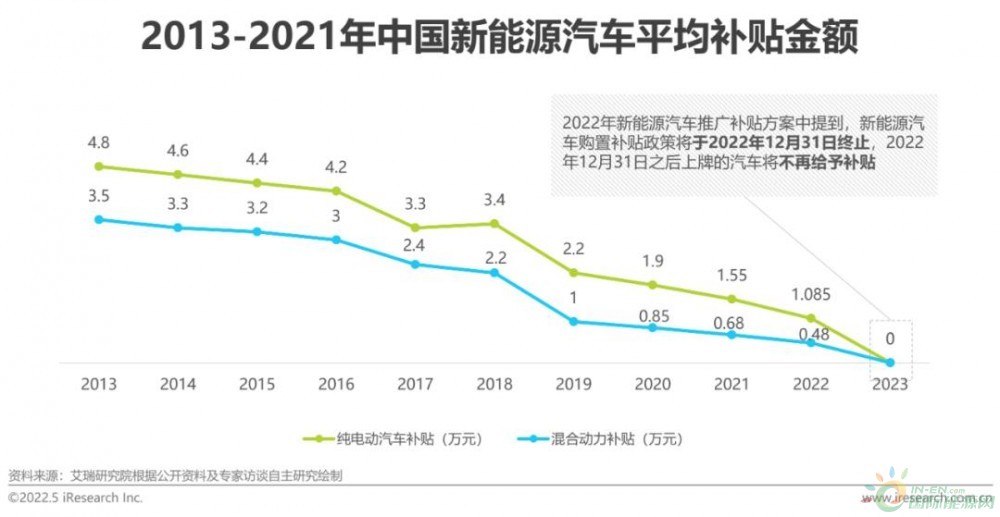

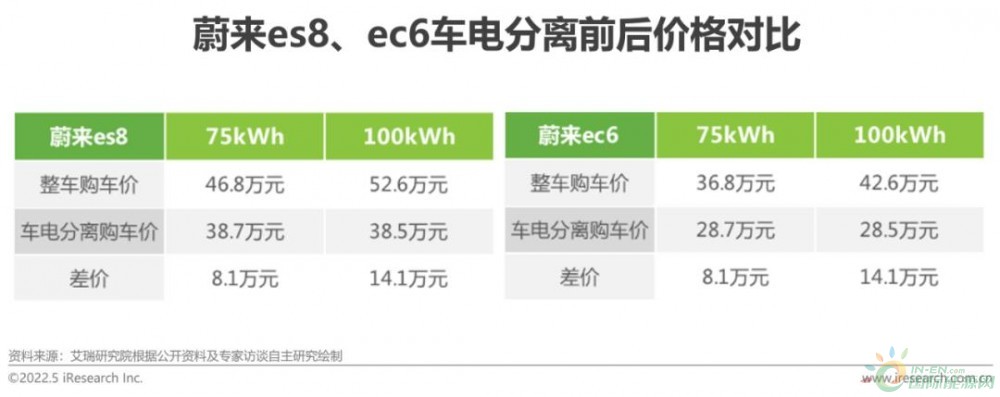

3)新能源汽车购置补贴政策逐年削弱,换电车型“车电分离”模式价格优势凸显

为了促进新能源汽车的普及应用,我国自2009年起开始推行新能源汽车购置补贴政策,这在一定程度上减轻了消费者的购车负担,短时间内有效地提升了新能源汽车的市场渗透率。随着新能源汽车市场逐渐成熟,市场进入了由政策驱动转向市场驱动的行业发展转换期,新能源汽车购置补贴开始逐年削弱,在2020-2022年期间,购置补贴标准分别在上一年的基础上退坡10%、20%、30%,并将于2022年12月31日终止新能源汽车购车补贴政策,新能源汽车的价格优势将被逐步削弱。

与“车电合一”的充电型新能源汽车不同,支持换电模式的新能源汽车大都是采用“车电分离,电池租赁”的销售方式,将占制造成本40%-50%的动力电池由售转租,这意味着消费者在购车时无需承担电池的成本,极大的降低了购车负担,并且由于车价中不含极易贬值的动力电池,换电车型有更好的保值效果和性价比。因此,在新能源汽车购置补贴缩水的情况下,换电型新能源汽车的价格优势将逐渐凸显。

从目前新能源汽车的发展、市场的需求和政策的调整角度看,换电车型能够顺应行业发展和市场需求,在国内新能源汽车市场推行换电模式有一定的必要性。

以往导致换电模式推行失败的原因如今是否得到了解决?

首先需要了解导致换电模式推行失败的原因有哪些

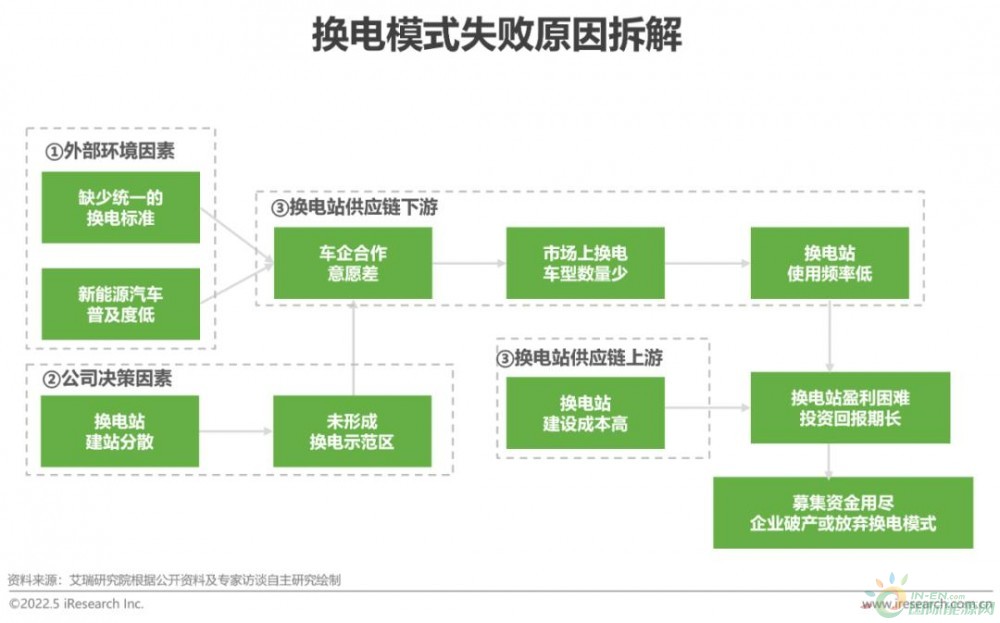

根据对国家电网和Better Place在推行换电模式失败的案例分析中,总结出三方面的原因,分别是:1.外部环境因素;2. 公司决策因素;3. 换电站供应链因素。(如下图所示)

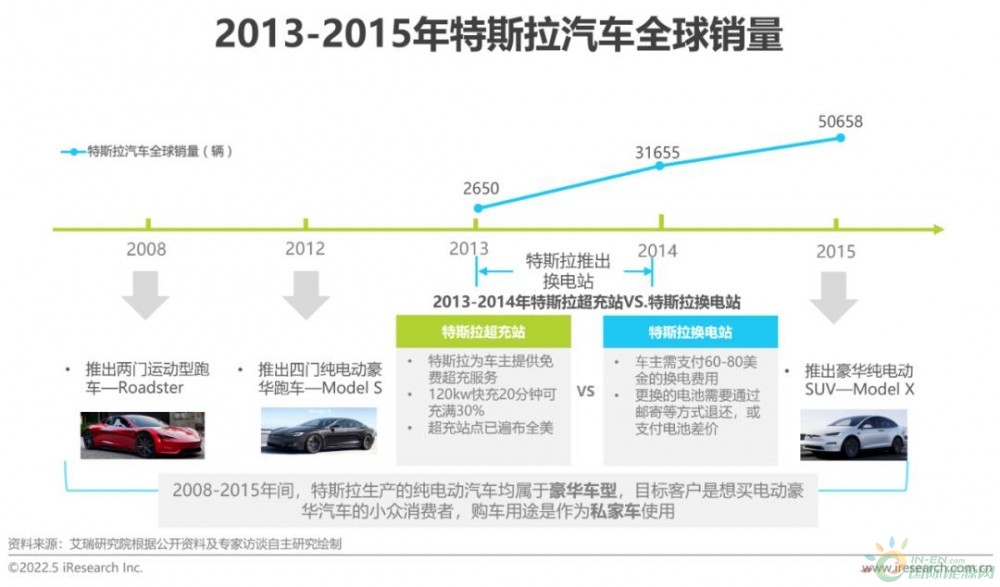

而特斯拉作为新能源汽车车企,在电池箱位置、大小及拆装等方面受标准缺失的影响较少,并且自2013年起特斯拉生产的电动汽车销量一路飞涨,理论上特斯拉换电站有充足的潜在用户,但特斯拉的换电模式也未能如期推行下去。导致特斯拉放弃换电模式的原因与国家电网和Better Place推行换电站失败的原因有所不同,主要体现在两个方面:1. 特斯拉以生产豪华车型为主,目标客户对补能时间的敏感度不高,换电模式没有足够的吸引力;2. 特斯拉超充站体系完善、服务免费,换电站在收费用和服务方面与超充站存在较大差距。因此,即使特斯拉的认可度提升、全球销量持续增长,特斯拉换电站在运行一年后就暂停了换电业务。

以上提及的问题,现在能否解决或是否有能力解决?

1)纯电动汽市场接受度提升,换电模式发展的环境改善

与2012年国家电网推行新能源汽车换电模式所处的时代背景不同,经过近十年的应用与发展,新能源汽车的市场普及度有了显著的提高。作为支持换电模式的主流车型,纯电动汽车的保有量自2015年以来逐年递增,涨幅一度超过50%,到2021年,国内纯电动汽车保有量已达到640万辆。充足的潜在用户为换电行业的发展提供了更好的外部环境,能够满足换电站运营对用户基数的较高需求,并且随着换电用户的进一步提升,换电站的边际成本也会逐步递减,运营换电站的投资回报周期也会随着用户和潜在用户基数的提升而缩短。

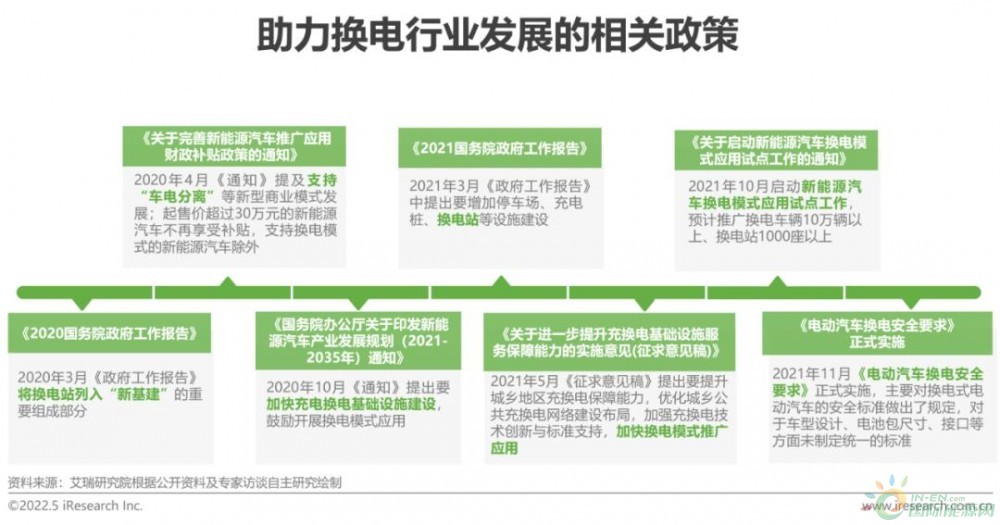

2)近年国家出台多项政策助力换电行业发展

自2020年以来,国家陆续出台了多项利好于换电模式发展的政策,包括继续补贴售价超30万元以上的换电车型、加强换电设施建设、启动换电应用试点等政策,促进了换电技术的创新和应用。2021年11月国家市场监管总局批准发布了《电动汽车换电安全要求》,对与支持换电模式的新能源汽车安全标准做出规定,包括制定了整车的换电操作、道路行驶和车辆防水要求,以及动力电池包的震动、机械冲击及电气要求,并规定了换电模式的使用极限工况。与之前2012-2019年期间所处的环境背景不同,如今的新能源汽车换电模式有更全面的政策支持和安全标准,政策环境有了明显的改善。

3)车企参与度提升,技术环境的改善解决换电行业固有难题

不同于以往车企参与度低、积极性差的情况,如今越来越多的汽车制造商、动力电池生产商加入了新能源汽车换电阵营,利用自身在本领域的优势推出新产品、新技术,力图解决新能源汽车换电过程中遇到的难题。比如,传统的新能源汽车不需要频繁拆卸动力电池,所以需要频繁拆卸电池的换电模式对于固定电池箱的螺丝提出了更高的要求,为了解决这一难题,蔚来汽车推出了Bayobolt螺栓和浮动螺母,在提高安全性的同时,零件还有很高的适配性,可灵活应用于多种车型。吉利汽车也推出了适用范围更广的GBRC换电平台,降低了新势力车企的造车门槛。宁德时代下属子公司时代电服推出了“巧克力换电块”,通过规范小单元换电块和按需租用的方式,力图解决换电电池标准化的问题。

4)换电站选址方式提升,以用户便利度为导向的选址方式有较强的针对性

在以往的失败经验中,经营者很少关注换电站选址问题,换电站大多分散在多个城市甚至多个国家中,作为宣传换电模式的示范点或体验点,虽然这是一种不错的宣传方式,但由于缺少合理的选址逻辑,使得在一个城市中的换电站难以形成规模,换电模式无法真正落地服务于日常生活。当前换电站的运营商对于换电站选址更加重视,核心的选址逻辑是要方便用户的日常补能需求,比如服务于B端运营车辆的换电站选址主要布局于车辆交接点和运营车辆等待区(如车站、商场入口等),而服务于C端车辆的换电站更多分布在车主的住宅区(如:蔚来的“电区房”)、办公场所和购物中心,有部分换电站会依托加油站更加成熟的选址逻辑,将换电站直接建造在加油站的内部。合理布局换电站能够在宣传换电模式的同时,真正的提升换电车主便利度,不但有助于换电模式的推广,还能通过合理的布局提升换电频次,帮助换电站维持运营。

导致以往换电模式推行失败的原因,有部分现在还未能得到解决,主要包括两个方面:1. 换电站建造成本高昂,换电站很难达到盈利状态;2. 目前换电行业缺少对电池箱尺寸、接口等硬件设施的统一标准。

1)高昂的建造投入提升了换电站盈利的门槛

根据换电站的建造规模和电池储备量可以分为大、中、小三种类型的换电站,建造规模不同,建造成本也有较大的差别(具体详情如下图所示)。目前市场主流的中、小型换电站的固定建造成本约为200-500万元,其中一半以上的固定成本是用于购入换电相关设备,此外越大的换电站所需的电池成本也越高(电池每块均价约5万元),一般占固定成本开销的30%左右。高昂的建设成本提升了换电站的盈利门槛,目前较少换电站能达到盈利状态。

换电站运营支出远低于换电站建造成本,并且根据使用频率的不同,营业支出也会有所调整,比如:占营业成本最大比重的用电成本是随换电站使用率的上升而增加的,人员及售后成本也会随使用率的变化略有调整。

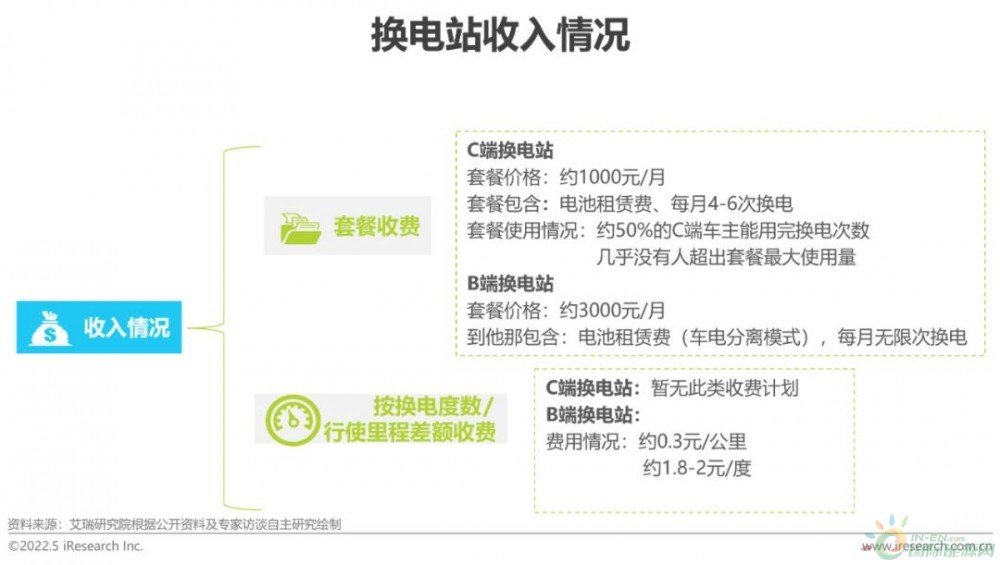

目前换电站有两种收费模式,面向C端车主的换电站大都采用包月套餐的模式,将电池租赁费及有限次数的换电费用包含在套餐价格中,比起通过换电盈利,C端换电站更像是车企为消费者提供的购车衍生服务,同时也是车企差异化营销手段。由于换电套餐一般在购车阶段签订,换电站的盈利能力主要受换电车型销量的影响。所以相比于立足换电站的精细化经营,积极宣传换电车型的优势、提升用户对换电模式的接受度,促使更多的消费者选择换电车型是提升C端换电站盈利能力的主要方式。

B端换电站根据与所在城市运营车辆公司签订协议的不同,分为包月套餐收费和按换电度数(行驶里程)收费两种方式,运营车辆普遍有较高换电需求,在同一个城市中换电型运营车辆的基数将很大程度上决定该城市B端换电站的盈利能力,目前在换电车型使用率高的城市中,部分换电站可以达到盈利状态。

2)换电电池箱安装位置、尺寸、接口等换电标准统一的问题

虽然目前国内换电市场发展火热,业内不乏优秀的造车企业和第三方换电站运营商的加入,但由于缺少统一的换电标准,目前换电型新能源汽车主要由拥有换电站的车企生产或普通车企与第三方换电站运营商合作开发,商务谈判和相关参数确定流程较为复杂,无形中提升了换电车型的生产门槛和行业壁垒。虽然有车企和第三方换电站运营商公开了自己的换电技术和相关参数,但不同品牌的车型设计差异及行业话语权的争夺决定了有能力的车企更愿意自己研制换电技术和设计更适合本品牌的换电车型。因此,随着更多车企的加入,换电相关设备位置、尺寸、接口等标准的统一迫在眉睫。统一的换电的标准并不是要求将整个行业全部车型用统一使用一个标准,而是需要根据设备作用、车辆价位等信息,制定适合且可参考的标准。

总而言之,大多数以往导致换电模式推行失败的原因得到了改善,目前在国内推行换电模式有一定的可行性,结合国内新能源市场对换电模式的需求程度,得出结论:中国新能源汽车换电行业前景总体向好。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

煤电大规模退役不现实

2022-05-05 -

买新能源汽车股的小伙伴,你还好吗?

2022-05-05 -

新型电力系统中抽水蓄能定位与发展前景

2022-05-05 -

常州金坛:新能源汽车产业链投资热潮来袭

2022-05-05 -

广西:全面推进数字化转型发展意见 开展物联网节能降耗、虚拟电厂、智能电网示范建设

2022-05-05 -

中国新能源汽车如何迎接下一个十年?

2022-05-05 -

美国光伏产业将被“冻结” 318个太阳能项目被取消或推迟

2022-05-05 -

【光伏快报】大型风电光伏基地已开工近九成;22地公布光伏补贴;

2022-05-05 -

未纳入一律暂缓!青海省能源局公布新能源市场化并网管项目管理通知!

2022-05-05 -

郝鹏到中国铁塔调研

2022-05-05 -

宁德时代等电池厂涨价!超20家车企近50款新能源车型涨价!

2022-05-05 -

风光大基地建设跃入新阶段!

2022-05-05 -

广东一季度新能源汽车产量同比增长189.6%

2022-05-04 -

《贵州省新能源和可再生能源发展“十四五”规划》发布

2022-05-04 -

新型电力系统中“水储能”定位与发展前景

2022-05-02