“双碳”背景下万亿储能市场爆发,高频次物理储能技术将占据一席之地

“双碳”背景下万亿储能市场爆发,高频次物理储能技术将占据一席之地

随着2021年全国两会上将碳达峰、碳中和“3060”目标列为我国“十四五”污染防治攻坚战的主攻目标,以光伏、风电为代表的可再生能源战略地位凸显,储能作为支撑可再生能源发展的关键技术,将迎来下一个“万亿级”市场风口,行业迎来巨大发展机遇。由于抽水蓄能技术地理原因的限制、电化学储能技术潜在的安全风险,高频次物理储能技术逐步获得市场的青睐,其中以飞轮储能为代表的机械类储能技术依托其独一无二的天然优势,被越来越多的人关注,随着清洁能源的发展,将大大助力我国建设清洁低碳、安全高效的能源体系。

碳中和机遇与挑战下的万亿储能市场

事实上,中国实现碳中和所面临的困难和挑战要比发达国家更多。欧美发达国家从碳排放达峰到承诺的碳中和,所用时间多在40-60年之间,但中国要用不到10年时间实现碳达峰,再用30年左右时间实现碳中,这将面临着更大的挑战。

在应对气候变化和减少碳排放方面,作为发展中国家的中国一直积极主动承担着自己的责任。根据官方数据,截至2019年底,中国碳强度较2005年降低约48.1%,非化石能源占一次能源消费比重达15.3%,提前完成我国对外承诺的到2020年气候行动目标。而同期我国GDP增长超4倍。由此可见,应对气候变化的政策行动不但不会阻碍经济发展,而且有利于提高经济增长的质量,因此储能市场的发展即将迎来快车道。

根据光大证券的最新研究,在碳中和背景下,储能发展可分为三阶段:1、“十四五”期间(2020-2025):电力约束问题不构成主要矛盾,储能是风光发展的标配,配置比例较低,光储接近平价。2、碳达峰阶段(2025-2030):新能源成为主力能源,逐步增量替代火电,电网稳定性亟需大量储能;配置比例和备电时长提升,光+储全面平价,储能需求快速提升。3、碳中和阶段(2030-2060),储能将在电网侧存量替代火电,承担主力电网调峰调频职责。

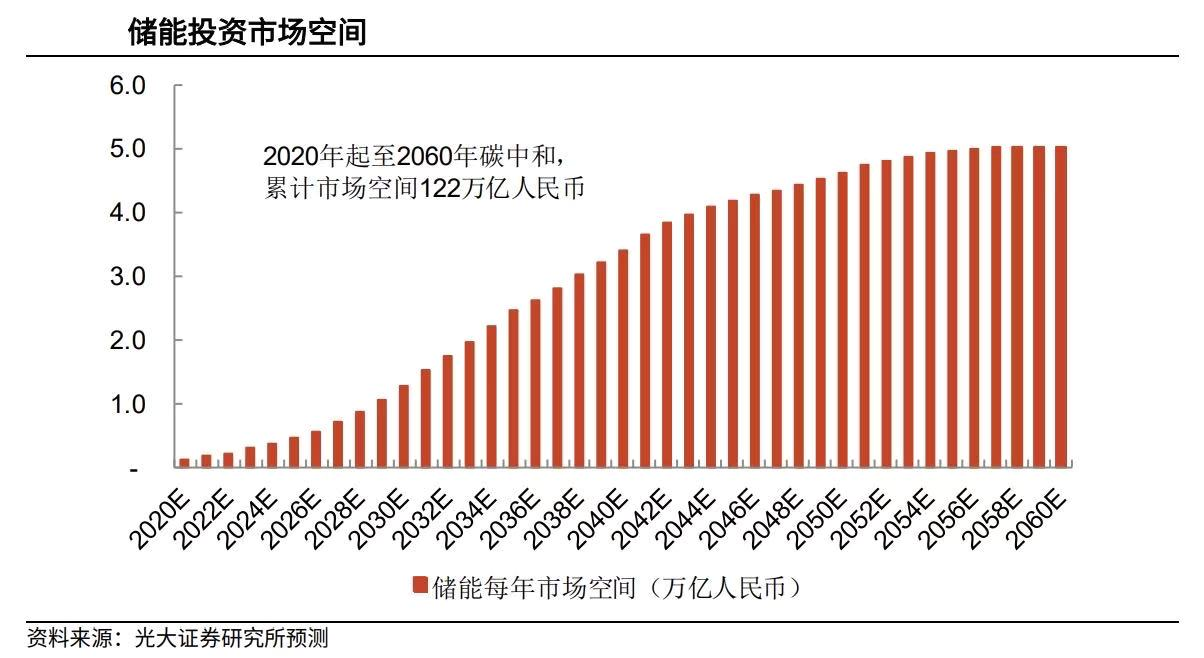

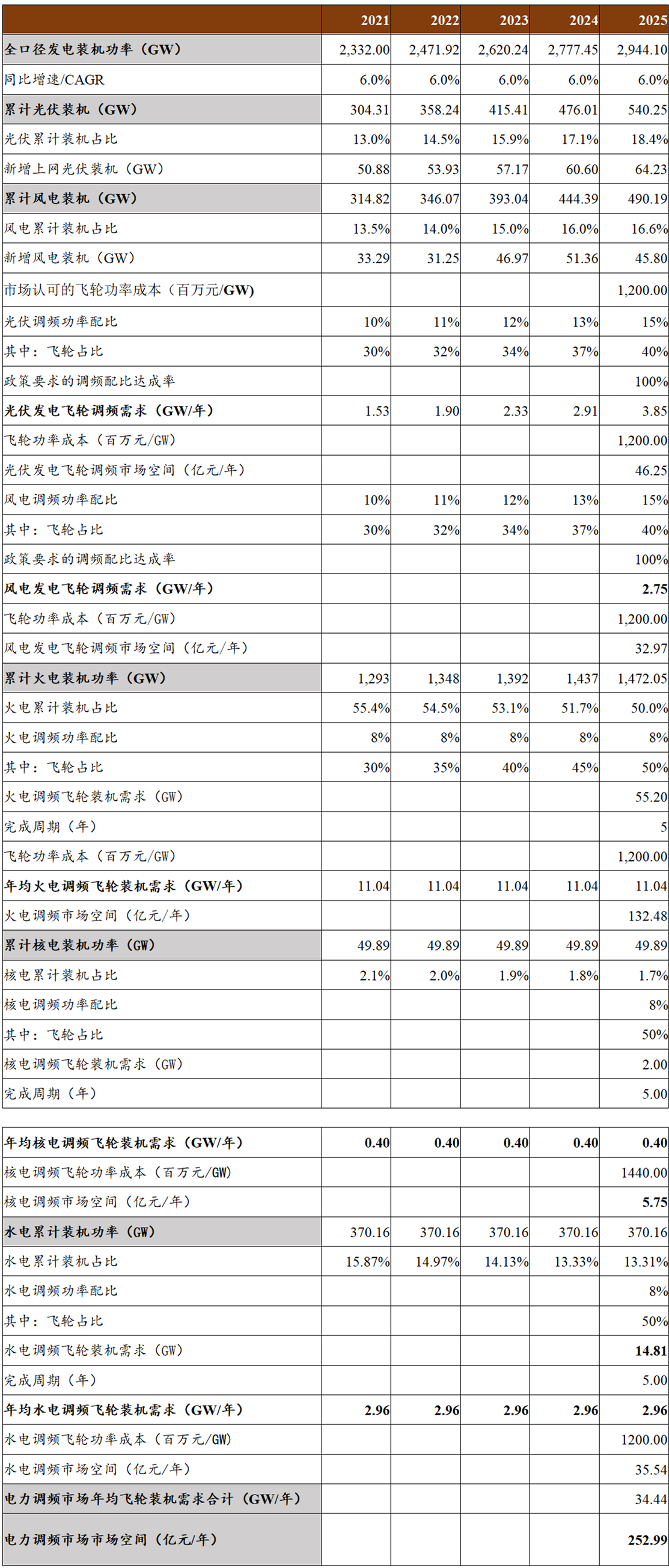

基于国内外风光发电侧储能、电网侧调峰调频储能、分布式储能(工商业、家用)、其他储能(通讯基站、IDC 等备电)等方面的测算,2030年储能需求空间 1.25 TWh;2020-2030年累计3.9 TWh,新增储能CAGR(符合年增长率)约30%。 2060年储能年需求空间10 TWh;2020-2060年累计94TWh。2030年储能投资市场空间 1.3 万亿元(2020 年起累计6万亿元),2060年5万亿元(2020 年起累计 122 万亿元)。至碳达峰阶段,国内新能源发电侧、家用储能将会是最大的市场;至碳中和阶段,电网侧调峰调频需求崛起。

图1:2020-2060年储能市场空间测算

同时,根据清华大学气候变化与可持续发展研究院的研究,今后30年,“碳中和”将为中国带来138万亿元的投资机遇,最终实现商业可持续。中国实现碳中和可能需要数百万亿级的投资和持续数十年的努力,这也将塑造更高质量的经济和就业、更优美的生态环境以及更先进的科学技术。

而随着能源、电力行业政策的逐步完善,今年以来,多地出台相关政策支持“新能源+储能”模式的发展,从措辞上来看,地方对储能的态度也从“鼓励”、“建议”转向“优先”和“要求”。除了电源侧储能的强势推广,新兴的用户侧储能应用也得到极大发展。由此可见储能政策的逐步清晰化将促进储能市场格局面向更加规范的方向发展。

飞轮储能发展加速,有望成为未来主要的储能形式之一

根据统计,目前抽水蓄能是全球电力系统中主要储能形式,其次是电化学储能。虽然抽水蓄能规模大、寿命长、技术成熟,但只有具备特定自然地形条件的地区才能建设;而电化学储能技术虽然在储能技术和经济性上取得一定突破,但近年来由于抽放电次数受限和爆炸事件频发的安全隐患使得市场对其也顾虑重重。因此,具有使用安全、全生命周期无污染,残值高,工作温度范围宽,20年超长使用寿命等绿色环保特点的飞轮储能技术被广泛关注和逐步使用,有效填补并支持了现有储能技术的应用场景空白和技术缺憾。

2021年3月11日,十三届全国人大四次会议表决通过了关于国民经济和社会发展第十四个五年规划和2035年远景目标纲要的决议,其中提出在电力系统调节方面要推动飞轮储能等储能示范项目。2021年4月14-16日,由国家能源局指导,中关村储能产业技术联盟、中科院工程热物理研究所主办的第十届“储能国际峰会暨展览会ESIE2021”,汇聚众多一线储能电池厂商和系统集成商等上下游企业。对比过往,今年储能展亮点之一为以飞轮储能为代表的物理储能厂家参会数量大幅上升,并且首次开设飞轮专项论坛,获得现场来自政府、产业、学术界人群超高关注与互动,这也恰恰反映出飞轮储能技术已成为一颗冉冉升起的新星。基于当前国家对飞轮储能的政策关注及行业爆发热度,其商业模式、经济性将逐步打通,未来市场空间可期。

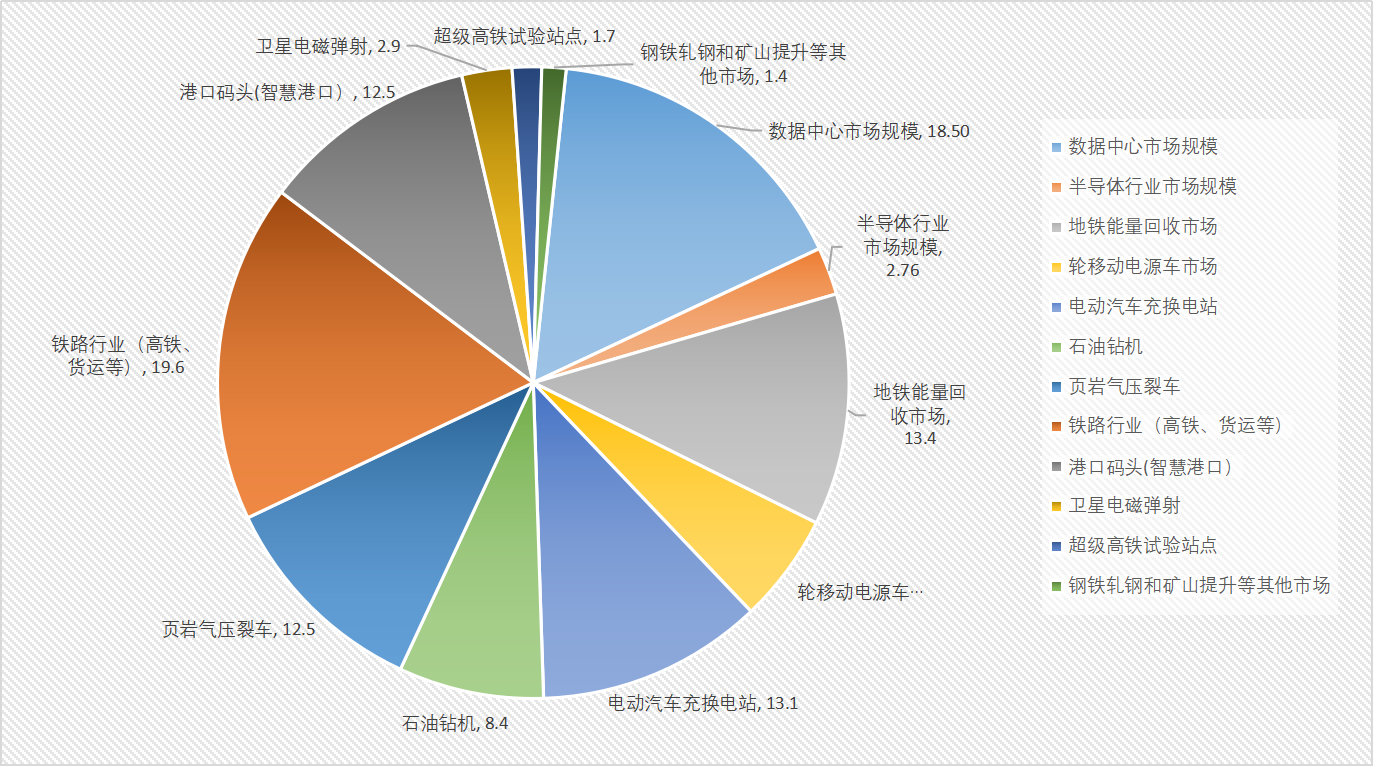

商业模式决定发展经济性,从飞轮储能现有的商业模式看,其价值创造路径包括参与调峰调频、UPS、能量回收、特种电源、电动汽车等应用场景,其中以电网调频市场最具潜力和想象空间。基于对行业的观察以及飞轮企业的调研,当前站上万亿储能风口,物理储能技术飞轮储能将迎来超过300亿市场空间。

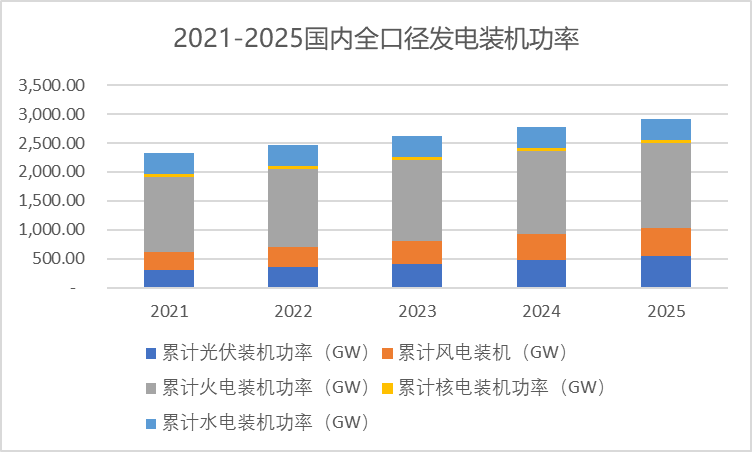

图2:2021-2025中国全口径发电装机功率

图3:2021-2025飞轮储能电力调频市场空间预测(亿元)

图4:2025年飞轮储能其他领域市场空间测算(亿元)

成本、技术进步将推动飞轮储能大规模发展

在各类储能技术中,飞轮储能对比其他储能技术就有独一无二的优势。具有功率密度高、充放电次数高、寿命长、环境友好等独一无二的优势。未来,在国家政策影响下,随着能源产业的变革和产能规模的扩张以及材料和技术本身的创新,飞轮储能成本将随着大规模化生产快速下降,有望追平电化学电池,打破市场壁垒。

双碳背景下,储能技术将迎来百花齐放的局面。飞轮储能作为制造型能源,基于不同应用场景,将发挥高频次物理储能技术优势,结合其他储能技术彰显最优效果,促进能源行业面向安全、绿色、高效的创新和变革。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

新型电力系统能否改变需求侧?

2021-05-19 -

电力每日要闻——2021.5.19

2021-05-19 -

较低的石油价格结束了2020年油田服务的增长

2021-05-19 -

10美元的石油-如果我们看到2009年的股市大跌,石油价格可能下跌多少?

2021-05-19 -

欧佩克石油产量飙升的背后是什么?

2021-05-19 -

石油市场忽略了令人担忧的欧佩克预测

2021-05-19 -

沙特人争相恢复今天中断的石油产量的1/3

2021-05-19 -

抽水蓄能新价格机制紧扣电改进程 与电力市场有效衔接

2021-05-19 -

迈向碳达峰、碳中和:共议煤炭大省山西的能源转型之路

2021-05-19 -

期现价格联动 煤炭市场火爆

2021-05-19 -

南方(以广东起步)电力现货市场2021年5月现货结算试运行日报(05.14-18)

2021-05-19 -

为什么石油公司没有邪恶

2021-05-19 -

世界上最脆弱的石油

2021-05-19 -

普氏:沙特阿拉伯遭受袭击后,石油价格可能测试80美元

2021-05-18 -

世界上最大的石油公司之一放弃了美元

2021-05-18