甘肃省人民政府印发《关于培育壮大新能源产业链的意见》

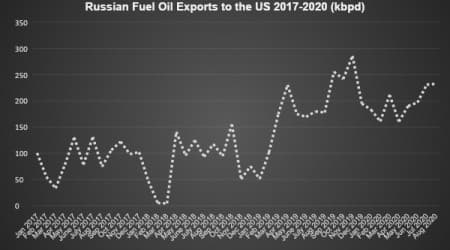

随着特朗普总统指责新英格兰的民主党人购买俄罗斯原油以损害国家经济利益,美俄能源关系问题一直受到媒体的关注。从技术上讲,这种说法仅在很小的程度上是正确的-俄罗斯对美国的大多数原油出口实际上是从哈萨克斯坦进口的,仅装载在俄罗斯的船只上(CPC Blend)。如果我们严格评估源自俄罗斯的原油,美国炼油厂今年仅吸收了四批货物(2份乌拉尔和2份Varandey)。然而,在政治言论浮出水面的背后,俄罗斯和美国开始了令人印象深刻的协同增效,燃料油已成为互利联系的罕见体现。图1。2017-2020年俄罗斯对美国的燃油出口量(每天千桶)。

美国炼油厂将购买俄罗斯燃料油绝不是什么新鲜事,尽管本质上是零星的,但人们可以在2013年和2014年找到这种交付方式。在两个重要的石油市场发展的推动下,双边燃料油贸易在2018年初激增-欧佩克+原油产量下降导致中东生产商不得不减少较重的酸性出口以及美国对委内瑞拉和伊朗的制裁趋紧。所有这些导致对美国墨西哥湾沿岸的精炼厂的供应更加紧张,更不用说重质含硫原油的实际升值了。相比之下,俄罗斯燃料油考虑到其相对较高的硫含量并没有得到太多认可,并且在其传统的欧洲出口枯竭时可以广泛使用。

俄罗斯燃料油的历史将我们带回到1960-1970年代,当时伏尔加河地区的原油产量迅速增加,迫使苏联当局增加了其下游能力。在那几年,燃料油被广泛用于发电,因为大多数火力发电厂仍在使用燃料油(在1980年代后期,将天然气作为俄罗斯主要发电来源的一般转换)。苏联解体后,燃料油的地位再次减弱,因为其在军事综合体和能源密集型行业中的使用量随着新兴的现代俄罗斯的经济而暴跌。由于上述趋势,在过去20年中,燃料油生产一直以出口为主。在无法预料的情况下,正是当欧洲买家开始远离易受污染的化石燃料时,美国才出现了。

如果美国墨西哥湾沿岸的炼油厂不如以前那么复杂,那么它们也可能会生产大量的燃油。另一方面,俄罗斯传统上在丰富的初级炼油能力和不足的二级炼油能力之间存在明显的差异。通常情况下,大多数不太先进的炼油厂都会逐渐淘汰,但是俄罗斯政府实行了特殊的碳氢化合物税收制度,或多或少地节省了其庞大的初级炼油能力。重产品的出口税与原油价格挂钩,边际税率设定为22.4%(仅为原油边际税率的三分之一)。显然,这足以在原油价格始终坚守在每桶50美元以下的价格环境中发挥作用。随着2000年代下半年原油价格飞涨,燃油正处于黄金时代。

这个太平绅士时代需要在某个时候结束– 2014-2015年的价格暴跌和俄罗斯当局对原油税的重新调整(也称为新的税收策略)几乎同时结束了它。有趣的是,俄罗斯大部分燃料油的生产都来自俄罗斯西北部的少数炼油厂,仅Kirishi炼油厂每年就可生产6-7百万吨燃料油,几乎占俄罗斯总产量的六分之一。多年来,俄罗斯燃料油的运输路线已发生重大变化。在2015年之前,最大的燃油生产商一直稳定地从诸如文茨皮尔斯,塔林或里加这样的波罗的海非俄罗斯港口进货,但到现在为止,这些管道中的大多数已经关闭–不仅物流仍然很复杂,而且俄罗斯政府积极推广(如果没有要求)“更安全”的国内航线。

2019年,俄罗斯炼油厂共生产了2.85亿吨石油产品,其中包括仍高达4730万吨的重油(2014年的历史最高水平为7770万吨)。其中,俄罗斯剩余约400万吨供国内使用,出口则有4,300万吨。为证明美国市场在燃料油出口中所起的日益重要的作用,2019年美国的交付量同比增长了一倍,至1260万吨,即占总量的近30%。俄罗斯向美国出口的燃料油绝大多数是大西洋-远东的Vanino和Nakhodka港口(他们去了加利福尼亚和华盛顿)仅装载了7批货物,而整个大西洋则提供了110批货物。

鉴于最大的燃料油生产商位于俄罗斯的西北部,LSFO和HSFO的主要装货港位于波罗的海沿岸,而Ust-Luga则是主要的主要出口码头,这不足为奇。如果要评估两国之间未来燃料油贸易的前景,美俄燃料油浪漫之日不久结束的可能性就很小。从今年的贸易量来看,美国将在相当长的时间内保持俄罗斯燃料油(第二大荷兰的9-10公吨)的最大市场出口。俄罗斯燃料油既用作燃料,又用作延迟的焦化原料,已经替代了委内瑞拉的不足量,除非拉丁美洲生产另一个主要的重质高硫油生产商,否则它将继续这样做。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

谁愿意为俄罗斯前所未有的漏油事件付费?

2021-06-03 -

俄罗斯为何要努力实现减产配额

2021-06-02 -

俄罗斯希望诱使壳牌参与新的北极石油项目

2021-06-02 -

俄罗斯的“切尔诺贝利冰河”获得了重要的生命线

2021-06-01 -

俄罗斯白癜风vitiligo特效药价格

2021-06-01 -

美国希望在自己的后院抢占俄罗斯的市场份额

2021-06-01 -

俄罗斯的石油产量创五个月来最高

2021-06-01 -

为什么俄罗斯同意深化欧佩克+减产

2021-05-31 -

俄罗斯拒绝更深的欧佩克+削减削减油箱

2021-05-31 -

俄罗斯对北极野心加倍

2021-05-31 -

俄罗斯争夺全球天然气主导地位

2021-05-31 -

俄罗斯每天削减一百万桶,但在一种情况下

2021-05-31 -

俄罗斯推动南极洲5130亿桶石油的生产

2021-05-31 -

俄罗斯回击:可以将石油产量提高500,000 Bdd

2021-05-30 -

俄罗斯煤炭出口商在亚洲面临噩梦

2021-05-30