《全球氢能观察2021》系列研报之一:全球氢能产业布局和投资

随着全球气候压力增大以及能源转型加速,氢能以其清洁,灵活高效和应用场景丰富等优势受到全球瞩目,各国相继出台具有实操性的氢能战略,为氢能发展添油助力。2021年初,国际氢能委员会(Hydrogen Council)与麦肯锡联合发布《氢能洞察》报告,从全球视角观察氢能产业的发展趋势。氢能促进会根据此报告相关内容进行分析研判,并结合国内外情况,带来全新氢能产业视角,形成全球氢能观察2021系列研报。本篇为系列研报的第一篇,全球氢能产业布局和投资分析,让我们一起开启氢能新视野。

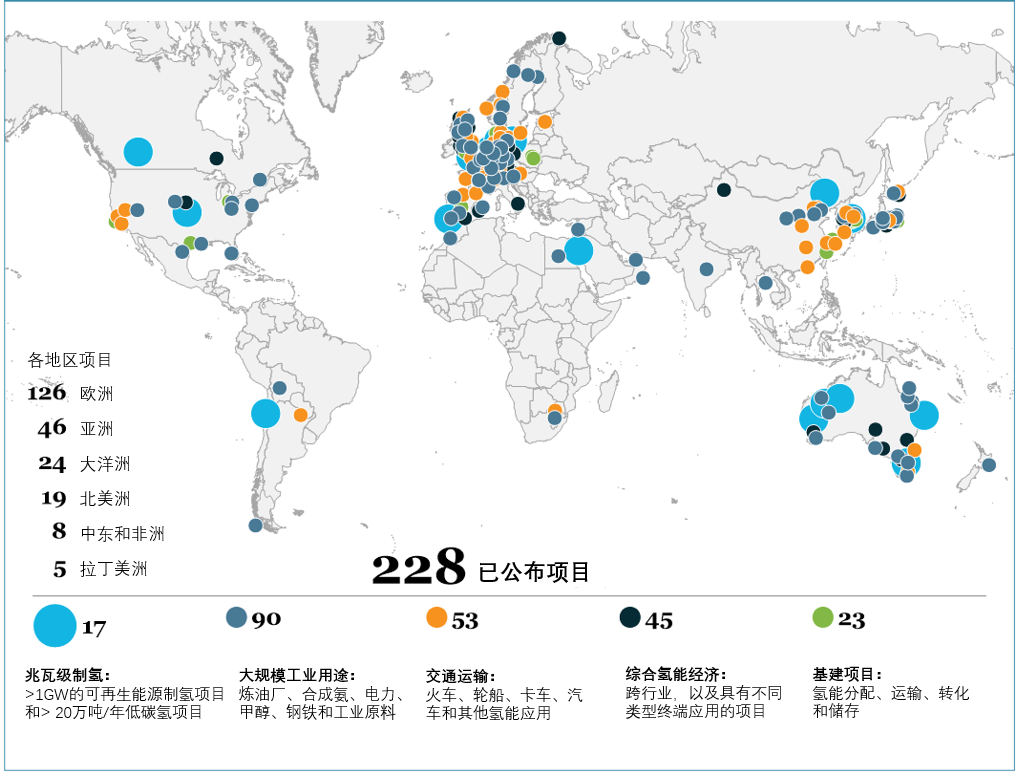

产业发展势头强劲,全球有超过200个已宣布的氢能项目

根据国际氢能委员会统计,在全球范围内,氢能产业链目前已有228个已建、在建及规划项目(见图1)。其中,有17个是已公开的兆瓦级绿氢生产项目(即>1GW可再生能源和>20万吨/年的低碳氢产能项目),主要分布在欧洲、澳大利亚、亚洲、中东、智利等国家和地区。

图1:全球氢能产业链项目

欧洲在已公开的氢能项目数量方面处于全球领先地位(126个项目,占比55%),澳大利亚、日本、韩国、中国和美国紧随其后。欧洲已公开氢能项目中,有105个氢气生产项目,其他项目涵盖全产业链,重点布局在工业应用和交通运输应用领域,同时欧洲以密切的跨行业和政策合作为特色,支持多个综合氢经济项目(例如,荷兰北部的氢谷)。日本和韩国在交通运输应用、绿色氨、液氢和有机液态储氢项目方面实力雄厚。

国内方面,仅2021年上半年就公布了近40个氢能产业链项目,其中不乏有光伏企业入局光伏制氢、石油化工能源企业纷纷布局氢能产业的亮点投资,可再生能源制氢(碳中和目标)、液氢及液氢装备(液氢标准发布)、燃料电池及汽车(示范城市群推动)、加氢站(合建站、综合站加速布局)等项目在多重因素下引爆为投资热点。同时,与外企合作的项目也持续增多,说明国内市场开发、外资入局,国内上市公司与外企的合作开始加速落地。国内整个氢能产业链条更加完整,示范项目逐步增多,相关行业企业开始入圈、布局氢能,奠定产业长期发展基础。

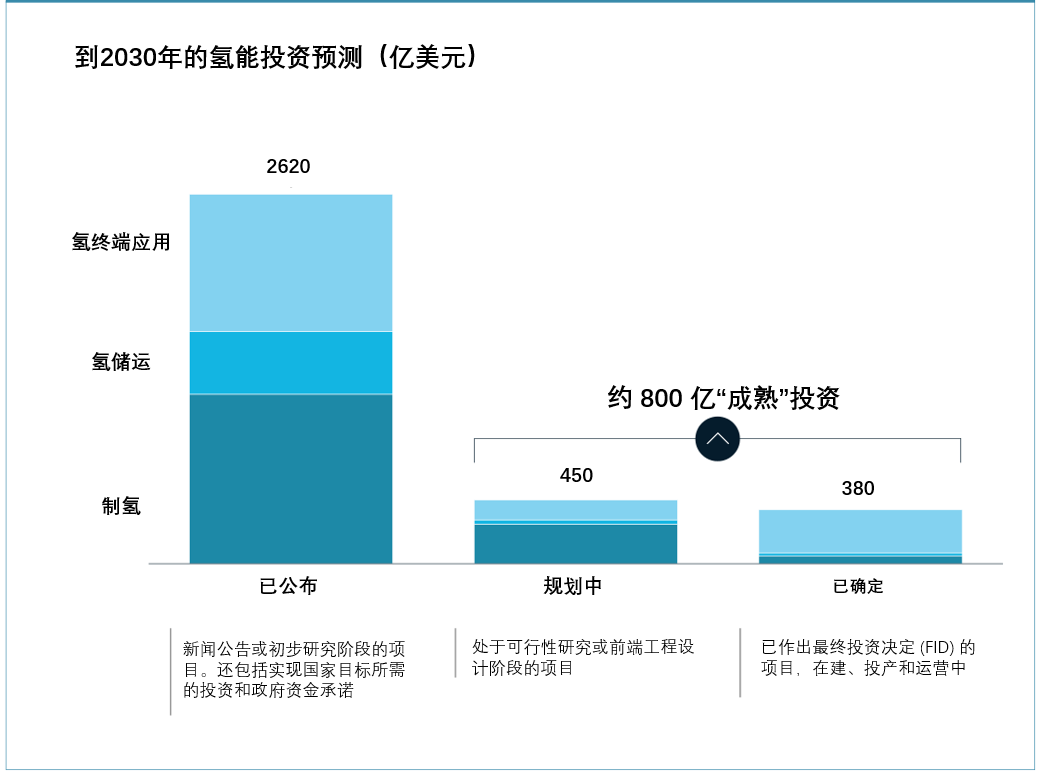

到2030年,全球氢能投资将超过3000亿美元

根据全球氢能项目公告、实现各国政府生产目标所需的投资、支出等数据预测,到2030年,全球氢能产业链的投资总量将超过3000亿美元——相当于全球能源投资的1.4%。鉴于氢能产业仍处于早期发展阶段,这些投资中的绝大多数(75%)未公布投资总额。预计到2030年全球将有800亿美元的成熟投资,其中包括处于规划阶段的450亿美元,和已承诺的项目或在建、已投产或已投入运营的项目380亿美元(见图2)。

图2:已公布投资明细(按阶段划分)

从地域分布上来看,预计欧洲的投资份额占比最大(约45%),其次是亚洲,而中国以约亚洲总投资50%的份额领先。

从产业链各环节分布来看,制氢项目将占投资的最大份额。由于终端应用项目要为燃料电池和道路车辆平台提供资金,氢能应用在成熟项目中的投资占比也较高。

氢能企业投资增速也将快速增长。与2019年的投资相比,预计到2025年各企业投资总额将增加六倍,到2030年增加16倍。企业倾向于将其在氢能领域的投资瞄准三个特定领域:已公布或计划项目的资本投资、研发或并购。

国内方面,我会预计,2020-2025年,我国氢能产业投资额将高速增长,平均年增速将达45%,2025-2030年投资增速有所放缓,但仍维持约20%以上增速。其中电解水制氢规模及需求增长迅猛,投资规模将增加30-100倍以上;由于氢储运环节中液态储氢技术需要大量资金投入研发及产业规模化发展,投资占储运环节总投资的85%以上;应用领域中燃料电池和氢冶金的投资增速较快,未来市场资金还将继续加速进入。

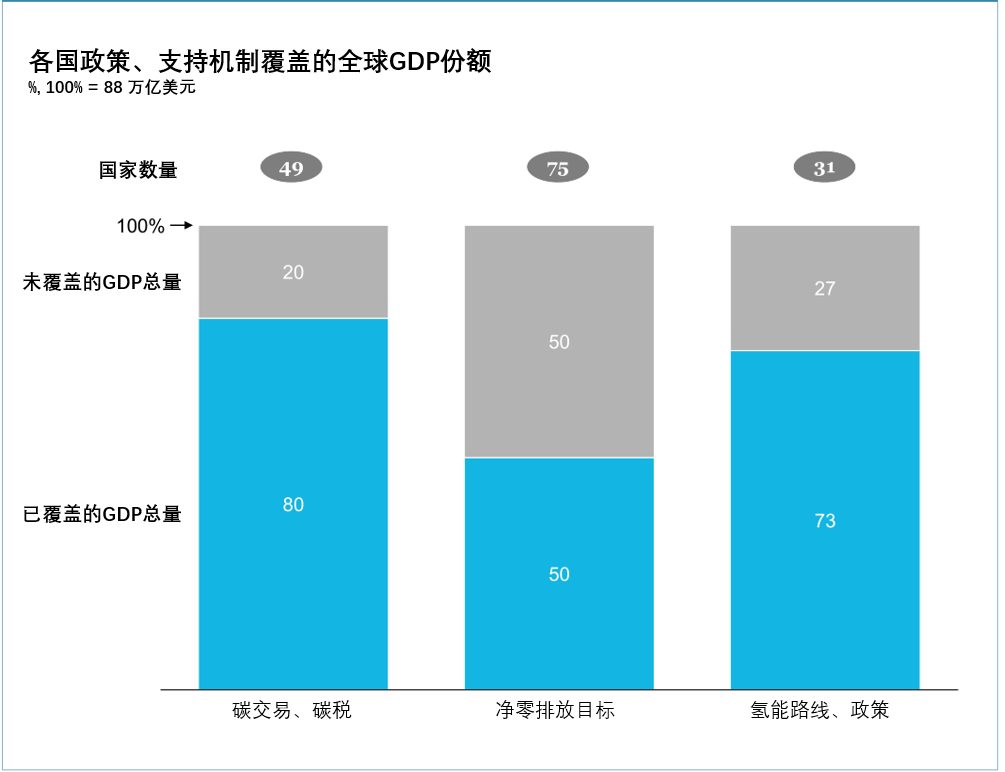

各国政府氢能政策将助推产业投资加速的势头

全球各国政府已投入总计约700亿美元,用以支持氢能战略。由于全球脱碳化进程的加快,越来越多的国家提出发展氢能:占世界GDP总量50%的75个国家已提出净零排放目标,占世界GDP总量80%的国家出台二氧化碳定价机制(见图3)。

图3:全球脱碳和氢能政策占比

氢能是实现净零排放(碳中和)战略的关键二次能源,当前已有30多个国家制定了氢能发展路线图,另有6个国家(包括中国)正在起草氢能战略。

除了各国氢能发展路线图外,行业层面的监管和目标也是助推氢能投资加速的基础。交通领域,已有20多个国家宣布在2035年前禁止销售燃油车。世界范围内,保有量超1亿辆汽车的35个城市正在制定更严格的排放限制,25个城市承诺从2025年起只购买和应用零排放公交车。在全球范围内,预计到2030年,燃料电池汽车保有量将超过450万辆,其中中国、日本和韩国将带头推动燃料电池汽车产业发展,届时全球将建设10,500个加氢站,为这些车辆提供燃料。

在工业领域,各国也提出了氢能发展目标。例如,欧盟建议各成员国将低碳氢气生产纳入可再生能源指令(REDII指令),通过此举可显著推动炼油厂和燃料供应商应用氢气。此外,四个欧盟国家(法国、德国、葡萄牙和西班牙)最近在其国家战略中宣布了针对特定行业的清洁氢消耗目标,这四个欧盟国家还将就航空和航运燃料配额进行深入讨论。其他国家也已经通过税收优惠的方式建立了对低碳氢应用的激励措施,例如美国的45Q法案(按照捕获与封存的碳氧化物数量抵免所得税)。同样,在法国,工业用户可以通过使用绿氢来规避碳税成本;而荷兰正加大对海上风电制氢项目、天然气和电网改造项目进行投资,以用氢能替代化石燃料。

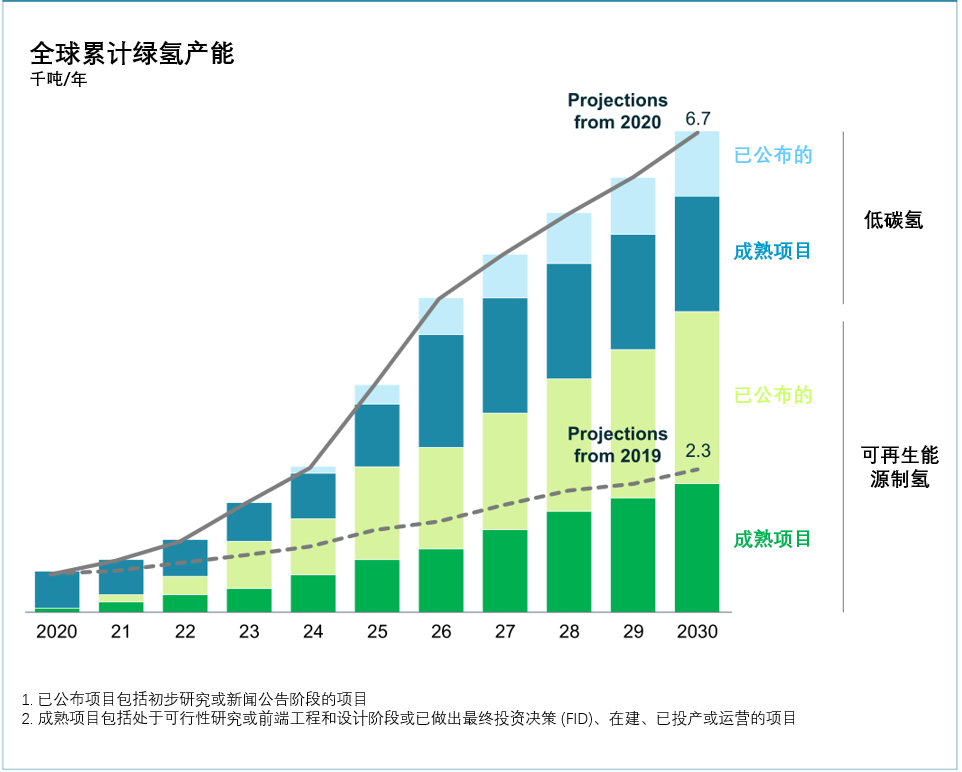

由于对氢能的日益关注和各国政府支持的增加,全球已公布的2030年绿氢的年产能从之前的230万吨增加至670万吨(见图4)。

图4:全球已公布的绿氢产能规模统计(到2030年)

我国政府对发展氢能持积极态度,已在多项产业政策中明确提出要支持中国氢能产业发展,各省、地市积极规划布局氢能产业,截至2021年6月,全国已有11个省,14个市在十四五规划中明确提出要发展氢能产业。目前我国各省市到2025年的氢能规划产值总额已接近万亿,巨大市场潜力下的规模效应,将是我国氢能产业迅速发展的基础。

敬请期待《全球氢能观察2021》系列研报之二:氢能供应趋势观察

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

菲律宾卡利瓦大坝动工建设

2021-07-07 -

Adani将开始澳大利亚170兆瓦项目的工作

2021-07-07 -

有机固废处理行业竞争格局及发展趋势分析

2021-07-07 -

多地陆续下达2021风光管理办法—— 今年新增装机目标超1亿千瓦

2021-07-07 -

阿特斯太阳能签署协议在以色列开发项目

2021-07-07 -

Powin从Brookfield获得8.8兆瓦存储项目的融资

2021-07-06 -

《关于加快培育发展制造业优质企业的指导意见》解读

2021-07-06 -

第四次产业革命:为什么是自动驾驶?

2021-07-06 -

创维入股国芯科技:积极布局AIoT产业

2021-07-06 -

Beximco确保孟加拉国200兆瓦光伏项目的20年PPA

2021-07-06 -

电力每日要闻——2021.7.6

2021-07-06 -

超百亿!中国能建签约三峡乌兰察布新一代电网友好绿色电站示范项目

2021-07-06 -

广东省部署推进制造业数字化转型 推进人工智能与电力领域深度融合

2021-07-06 -

中国信息通信研究院配电系统运行维护服务采购项目

2021-07-06 -

国家能源局有序推进煤矿项目核准建设投产工作

2021-07-06