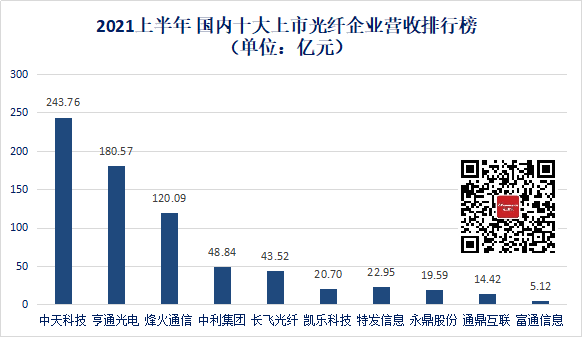

十大上市光纤企业大盘点丨2021上半年 谁吃肉谁喝汤?

沙特是否决心继续捍卫其全球原油市场份额,让市场力量最终确定原油价格,最终使整个俄罗斯,尤其是俄罗斯石油公司首席执行官Igor Sechin感到不安?

到10月底,沙特人开始与俄罗斯争夺欧洲市场份额。他们与波兰主要精炼厂PKN Orlen SA签署了供应原油的协议。据彭博社报道,CEO Jacek Krawiec称这笔交易“破坏了俄罗斯作为波兰原油供应国的传统主导地位。”强调这笔交易不是一次性交易,沙特阿拉伯在11月初将原油价格下调至西北欧洲和地中海。波兰第二大炼油厂Grupa Lotos SA的高级主管Zbigniew Paszkowicza表示,这些沙特的举措大大改善了他的公司的谈判地位。

到目前为止,俄罗斯政府和俄罗斯生产商对2014年11月沙特阿拉伯捍卫市场份额并让市场力量决定价格的决定反应冷淡。

俄罗斯政府和行业官员否认这一决定将影响俄罗斯的能源政策。彭博社在9月10日的一篇文章中引用石油部长亚历山大·诺瓦克(Alexander Novak)的话说:“从长远来看,人为地削减产量是毫无意义的,”谢钦(Sechin)声称,“俄罗斯即使愿意也不会减产;”财政部长安东·西卢安诺夫(Anton Siluanov)则将俄罗斯2015年的预算痛苦(赤字为3%)与沙特的预算赤字(20%)相比最小化。俄罗斯原油产量的增加支持了公众的言论。彭博社10月29日的一篇文章报道说:“随着该国生产国再次证明自己对原油价格暴跌具有韧性,俄罗斯的石油产量有望今年第四次打破后苏联的纪录。”

产量的增加也使行业观察家相信,相对于其他生产国,俄罗斯的地位更强。一些人提到了经济和金融因素。莫斯科Otkritie Capital的石油和天然气分析师Artem Konchin将俄罗斯的抵御能力归因于俄罗斯联邦税收框架(出口税随美元价格调整)以及卢布对美元的价值下跌,他声称,每美元的销售额会产生更多卢布。其他人则引用了心理因素,例如,第二次世界大战和拿破仑入侵俄罗斯所表现出的面对逆境时俄罗斯的坚毅。

然而,进入欧洲的沙特vylazka(出击)立即引起了俄国的强烈谴责。根据上述彭博社关于降价的文章,俄罗斯抗议沙特进入北欧。俄罗斯石油公司首席执行官谢钦(Sechin)在10月底在意大利维罗纳举行的欧亚论坛上发表讲话时,反对总体上采用沙特的战略,并反对其扩大欧洲市场份额的努力。他断言沙特阿拉伯的战略不会获得“任何重大胜利”,否认沙特阿拉伯是欧洲供应商的可靠性,并声称中东供应在欧洲没有“物流优势”。

石油价格妄想的影响

为什么塞钦斯和俄罗斯人突然变得敏感?

2013年,俄罗斯石油公司以550亿美元的价格收购了其俄罗斯竞争对手TNK-BP,这使俄罗斯石油公司的产量超过了埃克森美孚公司,成为世界上最大的石油贸易公司。当每桶原油的价格超过100美元,而每桶原油的价格超过100美元成为新的永恒的惯例时,收购完成了,这笔交易看起来像是赢家,而庞大的债务(据路透社报道,400亿美元)由Rosneft进行融资交易似乎可以管理。

沙特进入欧洲-威胁了俄罗斯石油公司的销量,并暗示了欧洲可能的价格战-加剧了沙特市场份额和定价策略的痛苦,而欧洲和美国的制裁已经造成俄罗斯石油公司。综上所述,这些压力可能会使Rosneft财务陷入瘫痪,并将TNK-BP收购从大胆的战略举措转变为扩大全球原油市场的规模成为一个障碍(就像2013年对McMoRan Exploration Co.的收购和Plains Exploration削弱了Freeport McMoRan一样)。 。

如下表所示,Rosnefts的原油,石油产品和石化产品的最大市场(以吨计)是欧洲和亚洲的非CIS(独立国家联合体)国家/地区的市场,平均销售额约占75%(自2011年以来)。同样,从数量上看,自2011年以来,向这些国家/地区的销售额稳步增长:

有关:国际能源机构看空石油,看涨天然气,对煤致死

有关:国际能源机构看空石油,看涨天然气,对煤致死

但是,尽管这些市场的销售量在增加,但它们在2015年上半年产生的卢布收入少于2014年上半年,并且与2014年全年相比,2015年全年可能会更少。此外,自2011年以来,以卢布计算的对这些市场的销售份额有所下降(Rosneft在报告的收入中包括利润的权益份额):

为什么收入在2015年上半年以卢布计算下降?2015年上半年售出的每吨原油,石油产品和石化产品平均产生的卢布比2014年上半年减少(就向最大的市场非独联体欧洲和亚洲出售的原油而言,卢布比2011年减少) )。(通常,只有当原油价格下降的百分比小于卢布兑美元汇率的增长百分比时,卢布的收入才会增加)。在独联体和国内市场,以卢布计价的价格仅占销售额的25%,不足以抵消较低价/吨价格对非独联体欧洲和亚洲的影响。

此外,以美元计算,每吨卢布产生的价值减少,实际上,按美元计算,俄罗斯石油公司2015年的全年收入或多或少等于2011年全年的收入,即在俄罗斯石油公司之前约15个月花了550亿美元,借了约400亿美元来购买TNK-BP(汇率是Rosneft报告的平均年/半年汇率):

较低的石油价格和卢布的疲软削弱了俄罗斯石油公司在资本支出方面跟上全球能源巨头的能力。俄罗斯石油公司(Rosneft)有望在2015年在资本支出上花费9到100亿美元,例如,埃克森美孚(ExxonMobil)和雪佛龙(Chevron)各自计划花费超过300亿美元。

有关:阿根廷在争夺下一个页岩热点世界的竞赛中遥遥领先

有关:阿根廷在争夺下一个页岩热点世界的竞赛中遥遥领先

较低的油价和卢布的疲软也严重损害了俄罗斯石油公司偿还购买TNK-BP债务的能力。下表摘自俄罗斯石油公司的文件,显示俄罗斯石油债务的本金偿还时间表。

![]()

假设扣除以下三项重要的非营业现金费用(资本支出,利息和股息,每年下半年一次支付给股东),营业现金流中剩余的现金在2015年将短缺约28亿美元。 Rosneft在2015年上半年与它在2015年上半年的这些费用产生的约40亿美元相匹配。

如果低价和卢布持续疲软,俄罗斯石油公司在这些非经营性支出之后的2016年和2017年经营现金流可能不足以偿还其本金。(2014年和2013年的数字具有误导性,因为中国在2014年和2013年分别为原油交货支付了4,970亿卢布和4,700亿卢布的预付款,从而拉高了当年的运营现金流。如果没有这些预付款,俄罗斯石油公司将只有94.74亿美元和10.99亿美元的运营现金流(扣除这三笔非运营费用)。

弱卢布和税收框架:祝福与救恩

尽管在本文开头提到了莫斯科Otkritie Capital的石油和天然气分析师Artem Konchin的主张,但卢布的疲软对Rosneft来说并不是福气。国际货币基金组织在2015年10月《世界经济展望》中估计,俄罗斯的通货膨胀(至少部分是由于卢布走弱)将在2015年平均达到15.789%,在2016年达到8.634%,在2017年达到7.25%,在2018年达到5%,在4之后的百分比。

由于沙特的决定给收入带来压力,通货膨胀推高了运营费用,导致运营收入下降幅度超过收入。如果Rosneft没有从Artem Konchin引用的俄罗斯税收框架中受益-出口关税(基于出口价格)从2014年上半年的收入的30.1%下降到2015年上半年的18.5%-营业利润的下降将是可观的更大。实际上,如果俄罗斯政府在2015年上半年对俄罗斯石油公司绝对收取相同的金额(8450亿卢布对4810亿卢布),营业利润将为-3200亿卢布,营业亏损为-1.2%。

有关:到世纪末,中东可能面临历史性危机

有关:到世纪末,中东可能面临历史性危机

通货膨胀会以其他方式破坏俄罗斯石油公司的业绩和未来潜力。下表显示,在扣除预期的15.789%通货膨胀因素后,2015年上半年的资本支出将低于2014年上半年的资本支出,如果按年率计算,则从2011年至2014年每年的资本支出。

此外,俄罗斯的税收框架可能在2016年及未来几年不再为俄罗斯石油公司和其他俄罗斯能源出口商提供相同水平的支持。俄罗斯能源出口商享受的减税优惠已成为俄罗斯政府内部和外部预算辩论的焦点。九月份,财政部试图增加矿产开采税,以减少联邦预算赤字。工业界的反对和俄罗斯其他部委的反对迫使它退缩。相反,财政部提议将原计划的原油出口关税减税计划从42%减至36%。(据彭博社报道,每下降一个百分点,对俄罗斯生产商而言价值370亿卢布)。此外,俄罗斯政府正在考虑于2016年对受益于卢布贬值的俄罗斯能源出口商征收暴利税。

财务压力正显示在Rosnefts资产负债表的当前部分中。截至2015年上半年,用于衡量公司履行短期财务义务能力的流动比率(流动资产兑流动负债)和速动比率(流动性最高的流动资产与流动负债)均低于1。

Rosneft濒临崩溃

由于Rosneft可以依靠俄罗斯政府和俄罗斯中央银行的支持,并且因为它可以削减或消除股息并可以剥离资产,因此即使价格保持较低的下跌时间,该公司无疑也将幸免于难。

尽管如此,俄罗斯石油公司和俄罗斯政府仍有理由感到焦虑。随着中东温度下降,国内需求下降,假设原油产量保持在每天10毫米/桶以上,沙特阿拉伯将有更多的桶出口到欧洲。据推测,它们还可能将出口从美国(沙特与WTI的价格竞争)转移到欧洲(布伦特的价格更高)。

在这两种情况中的任何一种或两种情况下,俄罗斯石油公司都将面临与低成本生产商争夺欧洲市场份额的持久战。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

欧佩克会议召开前石油市场的重要一周

2021-09-06 -

尼日利亚可能因新的石油收入计划而自Shoot

2021-09-06 -

沙特人感谢基金经理自己的“黑色星期一”

2021-09-06 -

俄罗斯股市下跌,油价上涨,土耳其射击了俄罗斯战斗机

2021-09-06 -

石油终于触底了吗?

2021-09-06 -

立即购买,以后付款:美国石油的新时代?

2021-09-06 -

失去的石油工作:250.000并且计数,得克萨斯州可能很快会看到大规模裁员

2021-09-06 -

伊朗是否向俄罗斯开放通往亚洲的“秘密通道”?

2021-09-06 -

银行暂缓执行石油和天然气行业

2021-09-06 -

这就是为什么沙特人不太可能接受任何减产的原因

2021-09-06 -

俄罗斯的石油公司如何抗击制裁和低油价

2021-09-06 -

俄罗斯不满的冬天

2021-09-06 -

伊拉克石油工业的未来受到威胁

2021-09-05 -

石油战略给沙特阿拉伯带来了巨大的商机

2021-09-05 -

俄罗斯杜马批准了最高15 kW的太阳能净计量

2021-09-05