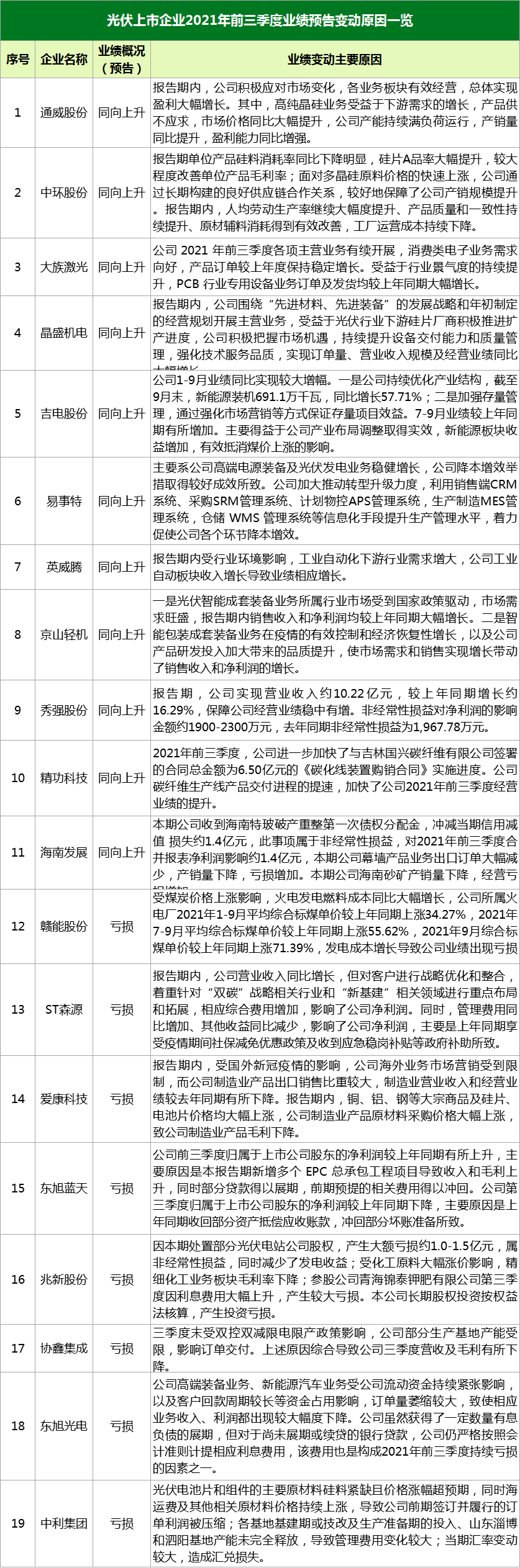

11家净利润预增!通威、中环、爱康、英威腾等19家光伏企业2021年前三季度业绩预告

光伏企业正陆续披露2021年前三季度业绩预告!

国际能源网/光伏头条对19家上市企业发布的光伏业绩预告进行了统计梳理,11家企业净利润预增,8家公司陷入亏损。

从预告净利润下限来看,8家光伏企业预计前三季度实现净利润超1亿元,分别是通威股份、中环股份、大族激光、晶盛机电、吉电股份、易事特、英威腾、京山轻机。

8家光伏企业净利润为负,其中,预亏损较为严重的是中利集团,净利润预亏损14.45~15.45亿元。

按照已公布的情况,通威股份位于净利润榜首,中环股份紧随其后,位列第二。

据通威股份2021年前三季度业绩预增公告称,预计2021年1月1日至2021年9月30日,公司实现归属于上市公司股东的净利润58-60亿元,与上年同期相比将增加24.67-26.67亿元,同比增长幅度74%-80%;实现归属于上市公司股东的扣除非经常性损益的净利润58-60亿元,与上年同期相比将增加38.87-40.87亿元,同比增长幅度203%-214%。

中环股份2021年前三季度预计实现营业收入2,800,000万元~3,000,000万元,同比增长109.32%~124.27%,预计实现归属于上市公司股东的净利润270,000万元~280,000万元,同比增长 219.03%~230.84%。

从净利润增长率方面来看,中环股份、晶盛机电、精功科技等3家企业预计前三季度实现净利润同比增长超过100%。

国际能源网/光伏头条对上述上市企业的前三季度业绩变动原因进行了分析。

赣能股份、ST森源、爱康科技三家由盈转亏。赣能股份发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损780万元~1000万元。业绩比上年同期下降的主要原因是受煤炭价格上涨影响,火电发电燃料成本同比大幅增长,公司所属火电厂2021年1-9月平均综合标煤单价较上年同期上涨34.27%,发电成本增长导致公司业绩出现亏损。

ST森源业绩预告称,预计2021年前三季度归属于上市公司股东的净亏损6000万元~6500万元。ST森源业绩亏损原因主要是上年同期享受疫情期间社保减免优惠政策及收到应急稳岗补贴等政府补助所致。

爱康科技业绩预告称,预计前三季度归属于上市公司股东的净利润为-1.25亿至-9500万元。爱康科技表示,受国外新冠疫情的影响,公司海外业务市场营销受到限制,而公司制造业产品出口销售比重较大,制造业营业收入和经营业绩较去年同期有所下降。报告期内,铜、铝、钢等大宗商品及硅片、电池片价格均大幅上涨,公司制造业产品原材料采购价格大幅上涨,致公司制造业产品毛利下降。

值得注意的是,中利集团表示,前三季度光伏板块未能实现盈利的主要原因是,光伏电池片和组件的主要原材料硅料紧缺且价格涨幅超预期,同时海运费及其他相关原材料价格持续上涨,导致公司前期签订并履行的订单利润被压缩;各基地基建期或技改及生产准备期的投入、山东淄博和泗阳基地产能未完全释放,导致管理费用变化较大;当期汇率变动较大,造成汇兑损失。

通威股份

通威股份发布2021年前三季度业绩预增公告称,经初步测算,预计2021年1月1日至2021年9月30日,公司实现归属于上市公司股东的净利润58-60亿元,与上年同期相比将增加24.67-26.67亿元,同比增长幅度74%-80%;实现归属于上市公司股东的扣除非经常性损益的净利润58-60亿元,与上年同期相比将增加38.87-40.87亿元,同比增长幅度203%-214%。

业绩增加的原因,报告期内,通威股份积极应对市场变化,各业务板块有效经营,总体实现盈利大幅增长。其中,高纯晶硅业务受益于下游需求的增长,产品供不应求,市场价格同比大幅提升,公司产能持续满负荷运行,产销量同比提升,盈利能力同比增强。

中环股份

中环股份2021年前三季度预计实现营业收入2,800,000万元~3,000,000万元,同比增长109.32%~124.27%,预计实现归属于上市公司股东的净利润270,000万元~280,000万元,同比增长 219.03%~230.84%。

公司业绩大幅增长的主要原因:

1、公司半导体光伏210产品规模提升加速、生产产品结构转型顺利,利用210产品差异化优势,缓解下游客户成本压力,提升自身竞争力;通过一系列技术进步,报告期单位产品硅料消耗率同比下降明显,硅片A品率大幅提升,较大程度改善单位产品毛利率;面对多晶硅原料价格的快速上涨,公司通过长期构建的良好供应链合作关系,较好地保障了公司产销规模提升。

2、公司半导体材料业务通过加速新产线调试释放有效产能,提升交付率,产销规模同比提升明显,产品结构进一步完善;位于天津市、江苏宜兴市的新增投资项目顺利开展,为半导体业务加速发展奠定了基础。

3、随着工业4.0生产方式在公司各产业板块的作业流程和作业场景的应用,报告期内,人均劳动生产率继续大幅度提升、产品质量和一致性持续提升、原材辅料消耗得到有效改善,工厂运营成本持续下降;同时与下游客户协同建立柔性化合作模式,降低交易成本,提升自身和客户竞争力;有力的推动了210产品的产销规模和产品质量的提升。

大族激光

大族激光发布业绩预告,预计2021年前三季度归属于上市公司股东的净利润14.2亿元~14.6亿元,同比增长39.18%~43.1%;基本每股收益盈利1.35元~1.39元。

业绩变动原因:公司2021年前三季度各项主营业务有续开展,消费类电子业务需求向好,产品订单较上年度保持稳定增长。受益于行业景气度的持续提升,PCB行业专用设备业务订单及发货均较上年同期大幅增长。

晶盛机电

晶盛机电发布业绩预告。预计2021年前三季度盈利107,368.20万元-117,843.14万元,同比增长105%–125%。

业绩变动原因是,报告期内,公司围绕“先进材料、先进装备”的发展战略和年初制定的经营规划开展主营业务,受益于光伏行业下游硅片厂商积极推进扩产进度,公司积极把握市场机遇,持续提升设备交付能力和质量管理,强化技术服务品质,实现订单量、营业收入规模及经营业绩同比大幅增长。同时,公司半导体设备业务和蓝宝石材料业务也取得快速发展,为公司经营业绩增长作出积极贡献。

吉电股份

吉电股份披露2021年前三季度业绩预告,公司预计前三季度盈利6.72亿元-6.82亿元,同比增长56.77%-59.10%;其中第三季度亏损2200万元-3200万元。

业绩变动的主要原因:公司1-9月业绩同比实现较大增幅。一是公司持续优化产业结构,截至9月末,新能源装机691.1万千瓦,同比增长57.71%;二是加强存量管理,通过强化市场营销等方式保证存量项目效益。

公司7-9月业绩较上半年有所回落。一是受产业环境影响,电煤成本大幅攀升,火电发电成本增幅较大;二是7-9月火电机组受季节性影响收入减少。

公司7-9月业绩较上年同期有所增加。主要得益于公司产业布局调整取得实效,新能源板块收益增加,有效抵消煤价上涨的影响。

易事特

易事特发布2021年前三季度业绩预告,预计公司1-9月实现归属于上市公司股东的净利润3.59亿元-3.92亿元,同比增长10%-20%。

易事特称,公司2021年前三季度业绩实现同比上升,主要系公司高端电源装备及光伏发电业务稳健增长,公司降本增效举措取得较好成效所致。

报告期内,公司加大推动转型升级力度,利用销售端CRM系统、采购SRM管理系统、计划物控APS管理系统,生产制造MES管理系统,仓储WMS管理系统等信息化手段提升生产管理水平,着力促使公司各个环节降本增效;另外,国资入股后公司进一步优化融资结构,降低财务成本。公司围绕“碳达峰、碳中和”发展战略,利用自身综合优势,持续深耕高端电源装备、数据中心、5G供电、储能、充电桩设备及光伏发电等新能源战略性新兴产业,深入参与到各相关行业的开拓、方案设计及落地执行,提升了公司产品竞争力和服务满意度。

英威腾

英威腾10月14日晚间公告,预计2021年前三季度净利润1.5亿元-1.7亿元,同比增长59.22%-80.45%;其中,第三季度净利润6059万元-8059万元,同比增长79.79%-139.14%。

较上年同期大幅增长主要原因系报告期内受行业环境影响,工业自动化下游行业需求增大,公司工业自动板块收入增长导致业绩相应增长。

京山轻机

京山轻机发布前三季业绩预增公告,预计实现净利润为1.40亿元~1.50亿元,净利润同比增长54.40%~65.43%。

业绩变动原因:报告期内,公司延续良好的经营态势,各项主营业务均稳健发展。两大核心主业的主营产品产销量明显增长,盈利能力持续增强。

一是光伏智能成套装备业务所属行业市场受到国家政策驱动,市场需求旺盛;此外公司以强大技术开发能力和过硬的品质保证,深得行业内头部客户的信任和认可,产能高度饱和,报告期内销售收入和净利润均较上年同期大幅增长。

二是智能包装成套装备业务在疫情的有效控制和经济恢复性增长,以及公司产品研发投入加大带来的品质提升,使得公司优质客户占比不断提升,公司产品的市场需求和销售实现增长带动了销售收入和净利润的增长。

秀强股份

秀强股份发布业绩预告,预计2021年前三季度归属于上市公司股东的净利润为9500万元~1.1亿元,同比增长3.41%~19.74%。

业绩变动原因主要是报告期,公司实现营业收入约10.22亿元,较上年同期增长约16.29%,保障公司经营业绩稳中有增。非经常性损益对净利润的影响金额约1,900—2,300万元,去年同期非经常性损益为1,967.78万元。

精功科技

精功科技发布2021年前三季度业绩预告。公告显示,前三季度精功科技预计实现净利润8000万元至10000万元,同比增长377.84%至497.30%。其中,第三季度精功科技预计实现净利润1309.83万元至3309.83万元,同比增长40.66%至255.44%。

业绩变动原因主要是2021年前三季度,公司进一步加快了与吉林国兴碳纤维有限公司签署的合同总金额为6.50亿元的《碳化线装置购销合同》实施进度。截至本报告期末,前述合同一期项目2条碳纤维生产线已交付完毕,此外二期项目1条碳纤维生产线也已试车成功,项目正常履行中。公司碳纤维生产线产品交付进程的提速,加快了公司2021年前三季度经营业绩的提升。

另外,截至本报告期末,公司本年度累计收到与收益相关的各类政府补助资金共计1,685.99万元,上述非经常性损益事项对公司2021年前三季度经营业绩的提升有一定影响。

海南发展

海南发展发布业绩预告,预计公司2021年1-9月实现归属于上市公司股东的净利润7000万元-9000万元,比上年同期增长45.77%-87.41%,基本每股收益0.09元-0.11元。

业绩变动主要原因是报告期内公司收到海南特玻破产重整第一次债权分配金,冲减当期信用减值损失约1.4亿元,此事项属于非经常性损益,对2021年前三季度合并报表净利润影响约1.4亿元。报告期内,公司幕墙产品业务出口订单大幅减少,产销量下降,亏损增加。公司海南砂矿产销量下降,经营亏损增加。

赣能股份

赣能股份发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损780万元~1000万元,由盈转亏。基本每股收益亏损0.008元~0.0102元。去年同期;基本每股收益盈利0.2902元。

2021年前三季度公司业绩比上年同期下降的主要原因:受煤炭价格上涨影响,火电发电燃料成本同比大幅增长,公司所属火电厂2021年1-9月平均综合标煤单价较上年同期上涨34.27%,2021年7-9月平均综合标煤单价较上年同期上涨55.62%,2021年9月综合标煤单价较上年同期上涨71.39%,发电成本增长导致公司业绩出现亏损。

ST森源

ST森源发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损6000万元~6500万元,由盈转亏。基本每股收益亏损0.0645元~0.0699元。去年同期基本每股收益盈利0.022元。

业绩变动主要原因是,报告期内,公司营业收入同比增长,但对客户进行战略优化和整合,着重针对“双碳”战略相关行业和“新基建”相关领域进行重点布局和拓展,相应综合费用增加,影响了公司净利润。同时,管理费用同比增加、其他收益同比减少,影响了公司净利润,主要是上年同期享受疫情期间社保减免优惠政策及收到应急稳岗补贴等政府补助所致。

爱康科技

爱康科技发布2021年前三季度业绩预告,预计前三季度归属于上市公司股东的净利润为-1.25亿至-9500万元,同比由盈转亏;每股收益为-0.0279至-0.0212元。

业绩变动原因是报告期内,受国外新冠疫情的影响,公司海外业务市场营销受到限制,而公司制造业产品出口销售比重较大,制造业营业收入和经营业绩较去年同期有所下降。

同时,报告期内,铜、铝、钢等大宗商品及硅片、电池片价格均大幅上涨,公司制造业产品原材料采购价格大幅上涨,致公司制造业产品毛利下降。另外,公司新投建高效电池项目处于产能爬坡阶段,项目投建、运营、人员储备等均需公司持续资金投入,影响了公司损益。

东旭蓝天

东旭蓝天发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损1.75亿元~1.82亿元。基本每股收益亏损0.1177元~0.1224元。去年同期归属于上市公司股东的净利润亏损约1.99亿元,基本每股收益亏损0.134元。

公司前三季度归属于上市公司股东的净利润较上年同期有所上升,主要原因是本报告期新增多个 EPC 总承包工程项目导致收入和毛利上升,同时部分贷款得以展期,前期预提的相关费用得以冲回。公司第三季度归属于上市公司股东的净利润较上年同期下降,主要原因是上年同期收回部分资产抵偿应收账款,冲回部分坏账准备所致。

兆新股份

兆新股份发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损2.7亿元~3.3亿元。基本每股收益亏损0.14元~0.18元,去年同期归属于上市公司股东的净利润亏损7656.55万元,基本每股收益亏损0.04元。

业绩变动原因是因本期处置部分光伏电站公司股权,产生大额亏损约1.0-1.5亿元,属非经常性损益,同时减少了发电收益;受化工原料大幅涨价影响,精细化工业务板块毛利率下降;大额债务经过部分清偿及债务重组后,利息费用虽有所降低,但前三季度内财务费用仍然高企;参股公司青海锦泰钾肥有限公司第三季度因利息费用大幅上升,产生较大亏损。本公司长期股权投资按权益法核算,产生投资亏损。

协鑫集成

协鑫集成发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损2.5亿元~3.9亿元。基本每股收益-0.067元~-0.043元。去年同期归属于上市公司股东的净利润约-2.7亿元,基本每股收益-0.053元。

业绩变动主要原因是,2021年三季度,公司原辅料价格进入持续波动期,上游硅料供应不足且价格大涨,导致公司主要原材料硅片及电池片价格持续上扬,加之EVA、背板、玻璃、边框等辅料价格不同程度上涨,三季度组件成本涨幅超20%,原材料成本涨幅超过组件调价空间,挤压组件产品利润空间;因组件价格上涨影响,叠加逆变器、支架等价格上涨,产业链处于调整期,终端承压尚未传导到前端,光伏行业EPC项目建设开工及并网进程有所延缓,影响公司EPC业务中标规模。三季度末受双控双减限电限产政策影响,公司部分生产基地产能受限,影响订单交付。上述原因综合导致公司三季度营收及毛利有所下降。

另外,公司合肥大尺寸组件基地已于2021年9月末正式投产,将有效改善公司组件产品结构,保证公司大尺寸组件产品供应。公司将根据行业发展情况,积极调整国内外市场销售策略,针对前期订单进行重新议价,保证订单的合理利润。进一步加强融资能力,增强资金内生性,年底前完成剩余电站转售,回笼资金,持续推进供应链融资等方式,保证运营资金。加强管理优化,持续降本增效,提升公司经营效益。

东旭光电

东旭光电发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损11.9亿元~17.8亿元。基本每股收益亏损0.21元~0.31元。

业绩变动主要原因是,公司高端装备业务、新能源汽车业务受公司流动资金持续紧张影响,以及客户回款周期较长等资金占用影响,订单量萎缩较大,致使相应业务收入、利润都出现较大幅度下降;公司持续与银行等债权人保持积极沟通,同时通过集团债委会与债权人进行积极协商,以妥善解决债务问题。公司虽然获得了一定数量有息负债的展期,但对于尚未展期或续贷的银行贷款,公司仍严格按照会计准则计提相应利息费用,该费用也是构成2021年前三季度持续亏损的因素之一。

同时,2021年前三季度,公司持续对玻璃基板、玻璃盖板相关产线和产品进行研发投入,加上前期形成的无形资产的资产摊销,也导致了本期净利润一定幅度的下降。

中利集团

中利集团发布业绩预告,预计2021年前三季度归属于上市公司股东的净亏损14.45亿元~15.45亿元。基本每股收益亏损1.66元~1.77元。去年同期归属于上市公司股东的净利润亏损约3.27亿元;基本每股收益亏损0.37元。

业绩变动主要原因是:

1、由于公司受专网通讯业务影响,相关资产存在重大损失风险,合计对前三季度归属于上市公司股东的净利润的影响金额约为亏损116,643.47万元。

2、前三季度光伏板块未能实现盈利,主要原因是光伏电池片和组件的主要原材料硅料紧缺且价格涨幅超预期,同时海运费及其他相关原材料价格持续上涨,导致公司前期签订并履行的订单利润被压缩;各基地基建期或技改及生产准备期的投入、山东淄博和泗阳基地产能未完全释放,导致管理费用变化较大;当期汇率变动较大,造成汇兑损失。

3、公司非经常性损益影响的金额约3800万元,主要系政府收储收益及政府补助等。

“十四五”初年,在“双碳目标”背景下,为助力能源转型,促进企业创新、产业变革与社会可持续发展,国际能源网凭借16年蓄积之力,继续构筑产业重磅年度盛会。

“2021第六届中国光伏产业论坛”将于2021年11月15-16日在北京举办。论坛以“能源转型 光伏先行”为主题,将深入解读新时代能源高质量发展形势与政策,探讨新型电力系统下光储充一体化的发展机遇,宣扬业内新技术、新产品与创新理念,探索光伏产业发展新目标,并对光伏产业各先进企业进行表彰,凝心聚力为实现碳达峰、碳中和献计献策!

来源:国际能源网/光伏头条

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

再造一个隆基?中环股份改制后利润持续暴涨

2021-10-18 -

爆炸新闻:中环半导体待售

2021-10-16 -

TCL科技前三季度净利润同比增长超5倍 实现净利润超130亿元

2021-10-15 -

净利润超14亿元!大族激光前三季度利润增长34%-44%

2021-10-15 -

欧菲光三季度预计亏损7000万

2021-10-14 -

凝心聚力 决战四季度 | 阿童木机器人第三季度全员大会顺利召开

2021-10-11 -

明阳智能:前三季度净利润预计18.5-20.5亿元 同比增长98%-120%

2021-10-11 -

57人落马!108人职位调整!2021年前三季度能源行业人事变动盘点!

2021-10-04 -

中环半导体推出12英寸超级晶圆大新闻

2021-10-03 -

SolarEdge收入强劲增长,净利润略有下降

2021-09-22 -

迄今为止重要的第三季度经济数据

2021-09-13 -

华工科技转让股权:预增净利润1.33亿元 4家机构欲接手光芯片子公司

2021-09-09 -

我们:关税影响第三季度太阳能市场

2021-09-08