BNEF发布各年度全球光伏装机量预测,2021年183GW,2022年228GW!

5月21日,总部位于亚特兰大的公用事业控股公司Southern Company在乔治亚州和阿拉巴马州拥有核心的电力公用事业专营权,该公司宣布了一项价值数十亿美元的资产出售,出售所得款项用于偿还债务。买家是邻近佛罗里达州的NextEra Energy。在这笔交易中,南方航空将出售其佛罗里达公用事业公司的子公司海湾电力公司,以及也位于佛罗里达的天然气公用事业和发电厂的资产。

NextEra Energy拥有将近1000亿美元的资产,是全球最大的公用事业公司。(中国大型电力公司可能会对这一说法表示怀疑。)NextEra的投资包括佛罗里达州的电力公司(FPL),遍布全国的太阳能和风力发电设施以及一系列核电站。

NextEra一直在不懈地寻找其他非化石发电资产和受监管的配电公司,以增加其已经相当可观的股份。可以这么说,Southerns Gulf Power服务区实际上位于其后院。从监管的角度来看,我们期望获得必要的州和联邦批准几乎没有困难。但是,与NextEra的大部分资产不同,这个新收购的实体并非不含化石燃料,并且具有常规的公用事业燃料混合物。

询问人们会问的问题是:“为什么当美国其他大型公用事业公司正相反地并积极地进行收购时,像南方公司这样的聪明的管理层为什么会出售像海湾电力公司这样的资产?简而言之,两个技术赌注错了,并且造成了重大的不利财务后果。

2010年,南方航空的密西西比电力子公司开始建设肯珀综合燃气联合循环发电站。肯珀工厂将是首家采用IGCC技术进行煤气化和碳捕集的工厂。在耗费大量运营成本和低于标准的运营绩效之后,这笔耗资25亿美元的融资计划的账目翻了三倍,达到75亿美元。该设施在没有气化装置的情况下已在密西西比州投入使用,以节省成本。密西西比州的州监管机构不允许该公司从这一陷入困境的投资中获利。

目前在佐治亚州正在建设的Plant Vogtle 3&4核电建设项目可能会超出预算约100%,两个单元电站的成本约为250亿美元。幸运的是,在当今的电力市场中,成本根本没有竞争力,这对于没有问题的SO来说是幸运的。南方电力公司的佐治亚电力公司是垄断企业。但是,即使是在传统上支持佐治亚州的监管机构也表示,核电建设成本过高将不会完全由公用事业客户承担。

尽管规模庞大,但这两项监管工作共同承担了核电和清洁煤建设预算超支的痛苦,这使南方公司面临财务压力。已经为这些命运不佳的项目筹集了大量债务,但并非所有这些债务都能得到这些资产的未来收益的支持。

将这些其他资产转换为现金将减少南方航空的大量债务负担,而不会损害该公司的核心资产或战略。也许南方航空也可以出售更多资产。例如,伊利诺伊州南部的Nicor天然气公司对南部的未来似乎并不那么重要。尽管公用事业集团部分地由于利率变动而承受了不利的价格压力,但卖方的资产价格仍然强劲。

NextEra已同意向南方公司支付51亿美元的现金,并承担14亿美元的债务。这个价格相当于未计利息,税项,折旧和摊销前利润的13倍。NextEras付款方式如下:现金43亿美元用于海湾电力公司的股权,14亿美元用于承担海湾电力公司的债务,另外8亿美元现金用于天然气和发电资产。尽管南方航空尚未公布出售的利润估算,但我们认为墨西哥湾电力公司的这一部分税前利润可能高达28亿美元。

对于NextEra,此次收购将继续努力以增加受监管的资产。但这也使该公司的监管风险更加集中在佛罗里达州。尽管这不是紧迫的问题,但即使是最具建设性的政治和法规环境也可能发生变化。但是,这笔交易可能使每股收益增加20美分(2-3%),这在没有销售增长的行业中是一个大问题。

但是,南方航空并购部门并不乏善可陈,或者,近年来,它购买了由金德·摩根(Kinder Morgan)经营的天然气管道的一半,并收购了AGL Resources(旧的亚特兰大天然气轻工业公司),以实现多元化。同时,令人遗憾的是(从财务角度而言),它大力投资于清洁煤和新核能。

南方航空的合并资产负债表显示,约有530亿美元的债务和260亿美元的股本。这相当于相当贫乏的33%股权比率。当减去假定为模糊的70亿美元的无形资产和商誉时,情况甚至进一步恶化。南方公司的高管在新闻稿中明确表示,他们打算将交易收益用于减少公司的债务,而保持信贷质量将是他们的主要重点。

南方人最近的苦难是在先兆上发表的,但迄今为止对不经济的“清洁”煤炭和“新”核能发电没有成效。作为一家公司,南方无疑将生存下来。但由于押注扩大和改善中心站,受监管的技术以及它最了解的业务,它可能需要收缩和缩减。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

重庆石油天然气业务量效持续快速增长

2022-02-07 -

国际货币基金组织:预计油价将跌破60美元

2022-02-07 -

80美元的石油可能杀死小型航空公司

2022-02-07 -

石油套期保值如何使公司损失70亿美元

2022-02-07 -

69MW/552MWh!加州社区电力公司首次对长时储能进行重大采购

2022-02-07 -

20MW/20MWh!Fluence公司在菲律宾部署的首个储能项目投入商业运营

2022-02-07 -

国网湖南2022年第一次物资集中招标采购

2022-02-07 -

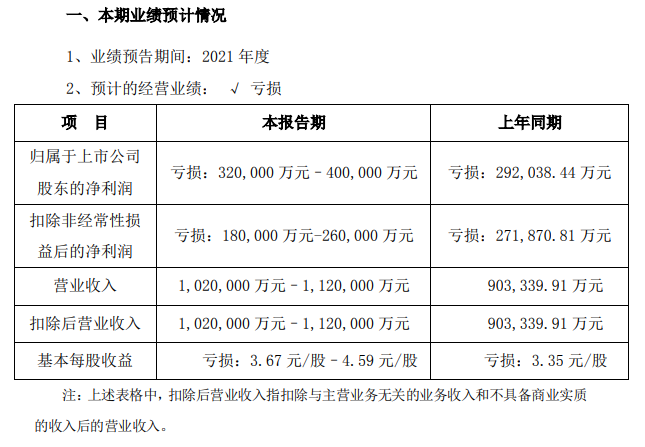

210大尺寸硅片差异化优势显著,中环股份2021年经营业绩大涨249%-286%!

2022-02-07 -

每桶100美元的油价会杀死美国经济吗?

2022-02-07 -

锂金属电池生产商SES纽交所上市 将在2025年实现商业化生产

2022-02-07 -

两天累计涨近5% 国际油价创7年新高

2022-02-07 -

投资者要求发薪日:页岩公司同意吗?

2022-02-07 -

十亿美元的燃料授权错误

2022-02-07 -

十亿美元押注欧洲煤炭

2022-02-07 -

审计使阿美公司的石油储量达到2700亿桶

2022-02-07