华为隐形“造车”局

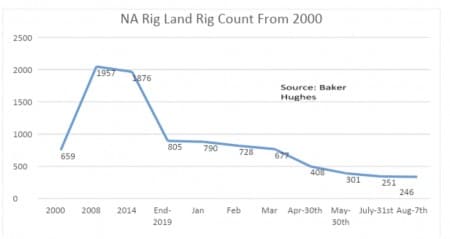

在二叠纪,它是一个漫长的干旱。页岩的钻探和完井活动已降至2000年以来从未见过的水平(早于记录被保留)。那一年,页岩气活动几乎从零开始回升,并在2008年创下历史新高。随着偶尔的潮起潮落,它逐渐下降到当前的灾难开始,当时活跃的钻机位于健康的805钻机向右转。

在过去的八个月中,弗雷金(Fracking)也进行了相应的下撤,这违背了传统观念,即随着价格开始上涨,交易量将会增加。无论哪种情况都没有发生。为什么?

在现代历史上很少见的低价驱动下,像切萨皮克能源公司这样的高飞页岩钻机已经破产。哈里伯顿公司(纽约证券交易所:HAL),斯伦贝谢公司(纽约证券交易所:SLB)等从事实际工作的服务提供商已经注销了价值数百亿美元的压裂相关设备,关闭的设施并解雇了数千名工人。

从2016年开始的大部分扩张是由钻井者以任何成本心态增长而推动的,并得到愿意接受储量价值不断增长的估计的银行家的帮助。在2018年,随着对利润和现金流量的需求,司钻室的董事会和银行家的保险库中的那种放任自流的心态突然中断了。那一刻,页岩活动开始动摇,与此同时,奇迹也在发生。产量的增长源于技术的进步以及对关键储层的深入了解,达到了创纪录的水平。

环境影响评价

石油输出国组织(OPEC +)成员国未能在当月达成减产协议,在今年3月达到了将近13毫米桶油当量的峰值,导致石油价格开始急剧下跌。

随着钻井工人放下钻机,产量迅速下降,然后在四月采取了史无前例的步骤,即以强迫价格上涨的一心一意的目标实际上关闭了油井。在OPEC +的一点帮助下,OPEC在3月份意识到他们的错误的严重性后,也出于同样的目标而自愿关闭了油井,价格做出了回应。

但是钻探和完井活动还没有反弹,它不会这样做。至少在最可能的定价情况下,WTI停留在40美元左右的中间价至50美元左右的高位。应当指出,那里还有其他方案。上周,我在《石油价格》的一篇文章中谈到了一个问题,其中提出了WTI到明年年初升至100美元/桶以上的理由。

限制反弹的一件事是,从服务和供应的角度来看,产能根本就不存在。哈里伯顿(Halliburton)首席执行官杰夫·米勒(Jeff Miller)在最近的季度投资者电话会议中评论了活动复苏的前景,

我们不会像大型Q10泵和iCruise钻井系统的扩建计划那样进行大型技术注资计划。最后,北美业务现在在结构上降低了资本要求。这是一个成熟的市场,压裂工作强度处于稳定状态。我刚刚向您描述的哈里伯顿正在绘制完全不同的路线。

数字技术的发展,在国际市场上的优势地位,对北美采取更严格的方法以及较低的资本支出概况,所有这些都来自我们过去几年来的辛勤工作。我们不是在等待周期上升,以为股东带来可观的自由现金流和回报。我们相信,随着我们努力并赢得最终的复苏,我们今天采取的战略行动将进一步增强我们的盈利能力和自由现金流产生能力。

米勒告诉我们,与过去相比,未来的油田将是一个更小,更少的资本密集型场所。

此外,许多关键的页岩钻探者缺乏意志,他们决心修复其资产负债表,并向遭受苦难的股东奖励股利。展望未来,许多人将其经济学基于35美元或更低的石油价格。

在本文中,我们将研究几个最大的页岩钻机的下半年计划,以及这将如何影响下半年的页岩产量。

二叠纪的前瞻

西方石油公司(纽约证券交易所:OXY)是二叠纪最大的生产商,日产量近五十万桶。去年它对阿纳达科(Anadarko)的失败收购,这一交易的时机简直不会比现在更糟,这使得这家石油巨头陷入了破产的边缘。在本月的季度电话会议中,他们减记了66亿美元的资产,管理层概述了其在二叠纪未来的愿景,与阿纳达科交易达成时向投资者承诺的愿景有很大不同。OXY股票在2020年损失了其市值的65%,这主要是由于债务,他们收购Anadarko时承担了约380亿美元。

OXY 2nd Qtr演示

OXYs首席执行官Vicki Hollub在电话中表示:

“在大幅减少债务之前,我们不打算增加产量,并且我们认为WTI的长期价格在高于当前曲线所示水平的水平上是可持续的。在任何可能的增长情况下,我们都希望年产量增长率将低于我们先前所说的5%。”

资源

取而代之的是,OXY只会将其页岩业务量的下降保持在同比不足25%。作为参考,2019年初,阿纳达科在二叠纪运行12台钻机,而旧的OXY在运行10台。在2020年余下的时间里,他们将拥有一网式钻机,并允许整个公司的日产量降至1.3毫米BOEPD,而其主要页岩钻探实体Permian Resources的日产量将降至约43.5万BOEPD。

您会在上面的幻灯片中注意到,只有大幅减少债务并恢复股利之后,增长的资本支出才会出现。

从好的方面来说,OXY已收到摩根大通(JP Morgans)Phil Gresh基于估值的分析师评级上调。他在对OXY-的评论中评论

“鉴于表现不佳的严重程度,到期壁的风险以及最近的油价稳定。任一方向上的巨大油价扭矩仍然是该股表现的关键。

资源

总而言之,OXY的未来是不确定的。为了使他们生存,必须发生两件事。石油价格必须上涨,并且必须推迟预计的现金流量无法克服的债务期限。在石油价格上涨的情况下,它们似乎都成功了,并且最近重新安排了短期债务的到期日。

现在,让我们看看另一个二叠纪重点钻探公司Parsley Energy(NYSE:PE)。

通过限制资本和削减成本的组合,这个二叠纪参与者试图确保自己的生存。尤其是提早停产,以促使其他页岩钻机也这样做。如前所述,这种策略在很大程度上取得了成功,最近该公司恢复了关闭的枪管。

资源

在2020年下半年,欧芹将寻求维持而不增加产量,同时通过技术改进提高资本效率。欧芹还产生大量的自由现金流(FCF),WTI价格高于35美元/桶。2020年FCF的估算约为350毫米。在价格对现金流(P / CF)的基础上,PE被低估了13.5的倍数。相比之下,OXY的P / CF为15.6。PE最近还提高了股息,OXY将本季度的股息削减至0.01美元。

你的外卖

正如我在之前的文章中所讨论的那样,油价可能会预料到油价将继续上涨。这是基于日产量与需求增长之间出现的差距。我在链接文章中对此计算进行了一些算术运算。读者是否应该对数字感兴趣。

对于今年剩余时间的预期是由于缺乏新的钻井和完井活动,美国页岩油的产量将继续下降。更多的页岩钻机的前景与本文所涵盖的公司相似。

我对美国页岩的年终出口预测约为BOEPD 5毫米。

注意-对于那些有兴趣在OXY或PE上进行投资测试水域的人,在尝试之前应仔细看一下,因为两者都有固有的风险。也就是说,目前这两家公司的估值都具有吸引力,并且在接下来的几个月中,两家公司的股价都将随着石油的上涨而继续上涨。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

尽管油价飞涨,美国钻机数量仍在继续崩溃

2022-03-26 -

高盛预计布伦特原油价格将在年底达到49美元

2022-03-25 -

石油价格飙升,主要受飓风推动

2022-03-25 -

欧佩克+扩产传言使油价稳定

2022-03-25 -

阿联酋:减产将使油价升至“正常”水平

2022-03-25 -

尽管原油价格稳定,但美国石油钻机数量下降

2022-03-25 -

油价回落迫使欧佩克+重新考虑减产

2022-03-25 -

为什么石油输出国组织(OPEC)扩建后油价没有上涨

2022-03-25 -

油价反弹的三个原因

2022-03-25 -

世界领先水平! 中国石化完成页岩气田最大规模电驱压裂施工

2022-03-24 -

油价涨怕了,电动车主也笑不出

2022-03-23 -

新能源车集体涨价最高超3万!还敢说油价太猛换电动吗?

2022-03-23 -

美国银行:2021年上半年布伦特原油价格将恢复至60美元

2022-03-20 -

石油价格反弹帮助支撑中游行业

2022-03-19 -

俄罗斯预计油价将持续下跌

2022-03-19