1060亿长单的“硅片江湖”!6位大哥的“朋友圈”都有谁?(系列二)

光伏行业仍然“拥硅为王”,硅料价格年内持续上涨,已创下十年新高。处在硅料下游的环节——硅片,同样强势。硅料价格暴涨,隆基、中环两大硅片巨头频频调价,传递成本压力。

某种程度上,硅片环节已经成为光伏产业链上的“隐形王者”。

不仅硅料企业收获了很多长单,硅片企业亦是如此。(推荐阅读:8281亿长单的“硅料江湖”!4位大哥的“朋友圈”都有谁?(系列一))

据国际能源网/光伏头条(PV-2005)统计,今年以来硅片企业已经签订了14份硅片长单,合计127.91亿片硅片,合同总价值1060.2315亿元。

这些长单中,硅片领域的“双雄”——隆基股份、中环股份的实力自然不容小觑。除此之外,上机数控、双良节能、京运通等新势力崛起迅猛,也在争抢份额,签订了大量的硅片长单。

长单!硅片大哥们的必然选择

随着光伏装机容量不断攀升,光伏制造业规模也迅速扩张。特别是硅片领域,2018年后,不仅完成了多晶硅片向单晶硅片的主流转变,产能上也是节节跃升,从2018年的150GW,扩张至2021年的400GW。

从光伏硅片供应商的经营模式来看,基本可以分为垂直一体化企业以及专业化的硅片企业。其中垂直一体化企业以隆基、晶澳、晶科、协鑫为代表。这些硅片供应商除隆基外,大多自产自销。

专业化的企业以中环股份、上机数控、京运通、双良节能、美科太阳能为代表,他们是硅片市场上的主要供应商。硅片长单多出自这些专业化的硅片供应商。

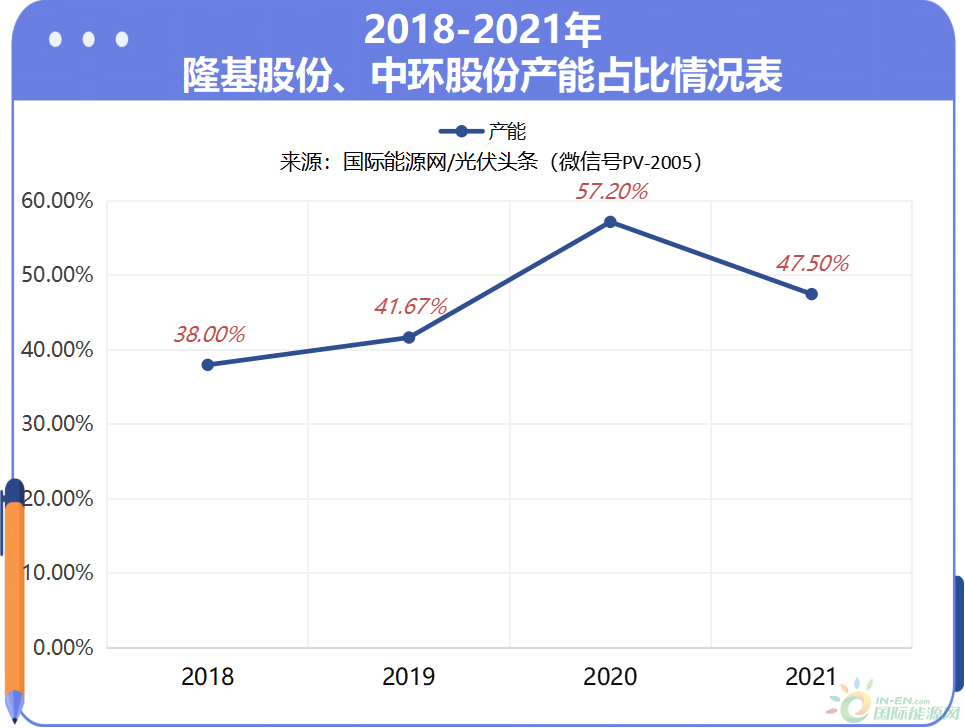

除此之外,硅片产能上还呈现出隆基、中环双寡头的格局。从两家产能来看,2018年以来隆基、中环两强的硅片产能占我国总产能的40%以上,2020年更是达到了高达57.2%。

另据美科太阳能招股书披露的数据,2021年末,全球硅片产能规模前十企业均为中国企业,这十家企业产能合计约376.2GW,占全球硅片总产能的90.6%,产量合计约223.2GW,占全球硅片总产量的95.8%。

正因为如此高的集中度,硅片环节对上游硅料环节有一定的议价能力,对下游的电池片环节也有成本传递的能力。特别是对于下游的电池片厂商,在有限的供应商中,保证原材料硅片的供应,签订硅片长单是一种比较稳妥的策略。

除此之外,硅片环节与下游的电池片环节密切相关,硅片的各种参数,质量以及售后服务直接影响电池片的性能。因此硅片供应商与下游电池厂商进行长时间的交流与磨合,以提高产线工艺适配度,从而提高最终产品的光电转换效率。

基于这种因素,硅片企业与下游电池片厂商签订长单,稳定双方的关系,不论是原材料供应还是产品质量都有比较好的保障。

6位硅片大哥,“朋友圈”都有谁?

1、隆基股份

作为硅片领域的龙头,隆基股份近年来产能扩张迅猛。从2016年起到2021年,产能扩张了13.125倍。

产能的扩张,意味着大量硅料需求。隆基通过大量的长单采购,保障供应链。

据国际能源网/光伏头条(PV-2005)统计隆基签署了10份硅料长单,合计锁定113.06万吨硅料。

其中,隆基采购量排名前三的硅料企业为新特能源、通威股份、大全能源,分别为36.108万吨、25.86万吨、15.24万吨。除此之外,隆基还与协鑫、亚洲硅业、OCIM签订硅料供应长单。

隆基虽然是垂直一体化企业,但其硅片产量巨大,每年都有大量的硅片投入市场,最近几年硅片销售更是保持在40GW以上。那么这些硅片最终供应给谁,谁成为隆基的亲密伙伴呢?

据国际能源网/光伏头条(PV-2005)统计,隆基最大客户为通威股份,采购量为48亿片,其次为润阳悦达,采购38.2亿片。潞安太阳能排名第三,采购21亿片。除此之外,一道新能、中来股份、正泰电器也是隆基股份重要的合作伙伴。

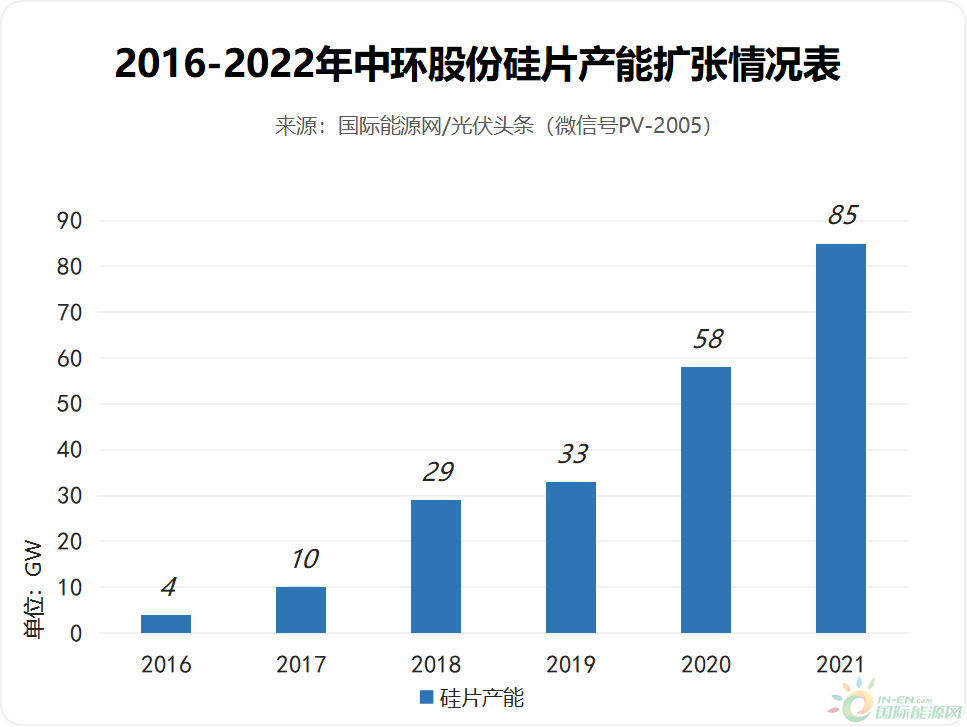

2、中环股份

中环作为硅片领域的龙头,其硅片产能的扩张速度几乎与隆基股份不相上下。从2016年到2021年,中环股份的产能扩张了21.25倍。

同样,中环股份需要大量的多晶硅支持其产能扩张。国际能源网/光伏头条(PV-2005)根据上市企业公告统计,中环股份近年来签订了4份多晶硅长单,合计规模89.3万吨。从规模来看保利协鑫以及大全能源是中环股份的主要硅料供应商。

硅片方面,作为专业化的硅片供应商,中环股份每年都有大量的硅片产品,进入市场。从产销数据来看,中环股份近年来硅片外销售量远高于一体化的隆基,是全球第一的硅片供应商。

但是由于中环方面披露的数据较少,国际能源网/光伏头条(PV-2005)根据上市企业公告统计中环与金刚玻璃、天合光能、通威股份曾经签订硅片长单,合计36.801亿片。

3、双良节能

2021年2月,双良节能从光伏设备领域跨界进入硅片领域,并且迅速建成20GW的硅片产能。凭借其在光伏设备领域的客户资源,与通威股份、新特能源、协鑫科技、亚洲硅业等多晶硅领域的龙头企业建立了起良好的合作关系。

国际能源网/光伏头条(PV-2005)根据上市企业公告统计双良节能截止目前已经锁定了73.986万吨多晶硅原材料,合同金额合计1970.07亿元。其中与新特能源签订的多晶硅长单履约期限更是长达七年至2030年。

从双良节能锁定的多晶硅供应商来看,包括了通威股份、协鑫科技、新特能源以及大全能源等硅料四大天王。可见在多晶硅长单方面,多晶硅企业乐见硅片新势力的进入。

从硅片产品销售方面来看,双良节能接连同电池片领域的龙头企业通威股份、爱旭股份、润阳悦达签订了硅片长单,除此之外还与天合光能、阿特斯等组件领域的头部企业建立了稳定购销关系。

据国际能源网/光伏头条(PV-2005)统计,双良节能签订硅片长单共计101.12亿片,如果以182尺寸电池来计算,双良节能的硅片长单76.14GW,是目前双良节能硅片产能的3.8倍。

4、上机数控

上机数控2019年切入硅片赛道,其2019年硅片产能为5GW,2020年扩张至8GW,2021年产能更是到了26GW。

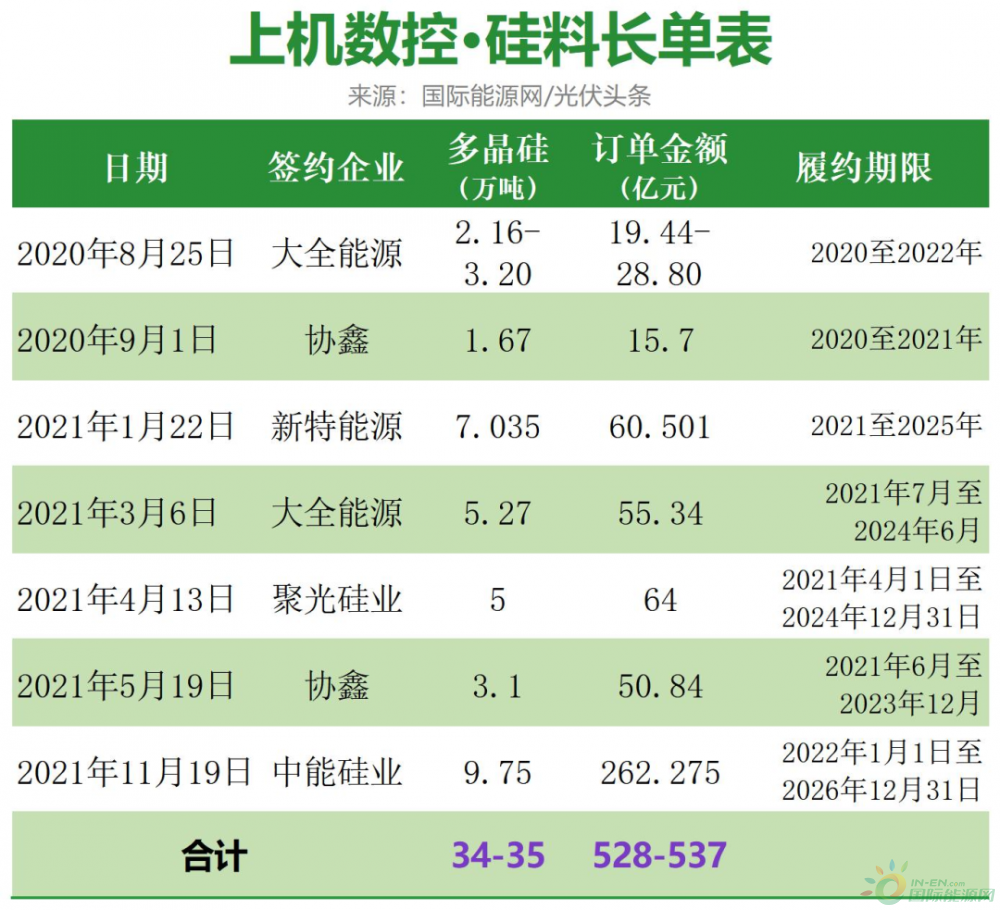

同样作为硅片领域的新势力,上机数控得到硅料巨头们的支持。据据国际能源网/光伏头条(PV-2005)统计,上机数控锁定了34-35万吨多晶硅。其中供应商包括了协鑫科技、大全能源以及新特能源。协鑫是上机数控的主要供应商。

硅片销售方面,上机数控接连同电池片领域的龙头企业通威股份、爱旭股份签订了硅片长单,除此之外还与天合光能、正泰太阳能等组件领域的头部企业建立了稳定购销关系。

据国际能源网/光伏头条(PV-2005)统计,上机数控签订硅片长单共计68.21亿片,如果以182尺寸电池来计算,双良节能的硅片长单51.36GW,是目前上机数控硅片产能的1.98倍。

5、京运通

成立于2002年的京运通,2007年进入硅片领域,堪称硅片领域的老牌企业。但其一直以生产多晶硅为主。直至2020年,京运通自主研发的G12直拉单晶硅棒和210mm大尺寸单晶硅片才试产成功。

硅料方面,京运通披露相关信息较少,据国际能源网/光伏头条(PV-2005)梳理上市企业公告发现,2019年1月29日,京运通与新特能源签订为期三年(2019年1月至2021年12月),合计3.2万吨多晶硅料。

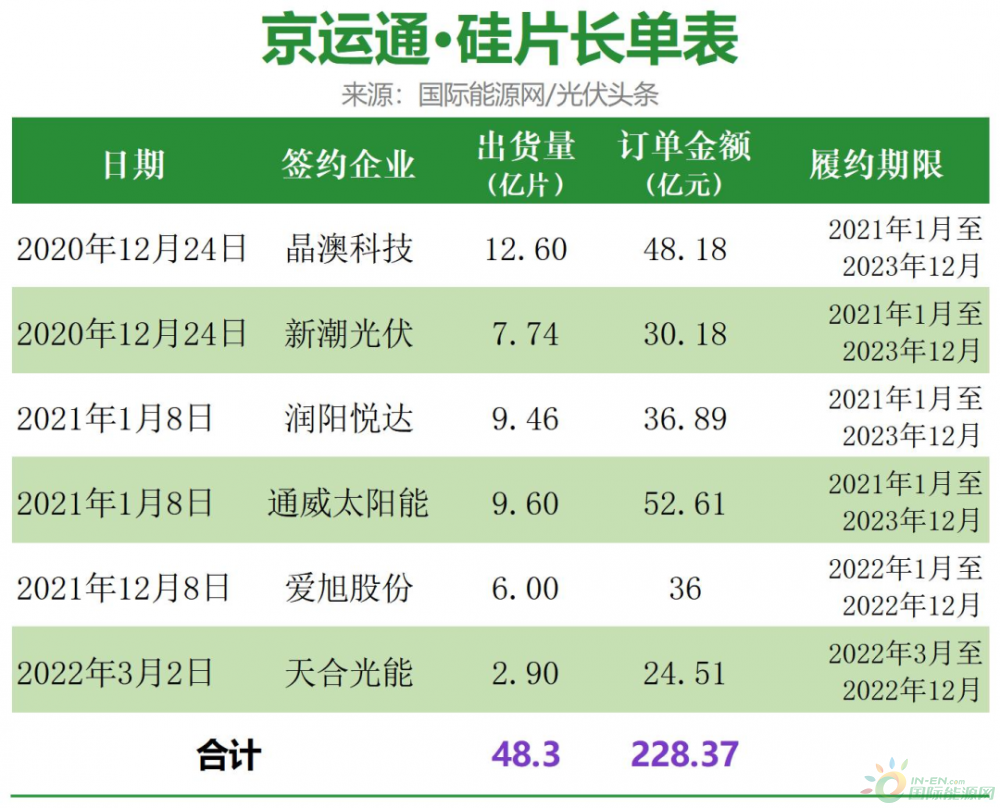

硅片销售方面,京运通接连同电池片领域的龙头企业通威股份、爱旭股份、润阳悦达、新潮光伏等电池片企业签订了硅片长单,除此之外还与天合光能、晶澳科技等组件领域的头部企业建立了稳定购销关系。

据国际能源网/光伏头条(PV-2005)统计,京运通签订硅片长单共计48.3亿片,如果以182尺寸电池来计算,京运通的硅片长单36.37GW。京运通2021年末的硅片产能为15GW。京运通签订的长单量是其2021年产能的2.42倍。

6、美科太阳能

成立于2017年的江苏美科太阳能科技股份有限公司是专业化的硅片生产销售企业。2022年6月7日深交所受理了其上市申请。根据美科太阳能招股书披露其目前有17GW单晶拉棒产能以及11GW切片产能。

硅料方面,根据美科太阳能招股书披露以及国际能源网/光伏头条(PV-2005)梳理发现美科太阳能共计签署了12份硅料长单,合计锁定硅料55.04万吨。

硅料供应商方面,同样包括了通威、协鑫、大全、新特四大天王,除此之外还有青海丽豪,亚洲硅业以及鄂尔多斯。从采购量来看,通威是其多晶硅主要来源。

硅片销售方面,美科太阳能接连同电池片领域的龙头企业通威股份、爱旭股份、润阳新能源、新潮光伏等电池片企业签订了硅片长单,除此之外还与天合光能、阿特斯、正泰新能源等组件领域的头部企业建立了稳定购销关系。

据国际能源网/光伏头条(PV-2005)统计,美科太阳能签订硅片长单共计55.04亿片,如果以182尺寸电池来计算,美科太阳能的硅片长单36.37GW。美科太阳能2021年末的硅片产能为15GW。美科太阳能签订的长单量是其2021年产能的2.42倍。

根据美科太阳能招股书披露,截至2022年6月30日,美科太阳能已签订并正在执行的2022年1月至2024年12月“锁量不锁价”的硅片销售长单合计约80.8亿片(若按182mm尺寸折算,合计约59.0GW,年平均约19.7GW),已覆盖其当前全部硅片产能。

写在最后

经过多年的发展与技术积淀,硅片“双雄”——隆基股份、中环股份地位已定。不过近年来,随着双良节能、上机数控、美科太阳能等新势力的崛起,对行业格局造成了一定的冲击。从某种程度而言,硅片新势力也得到了硅料四大天王的支持,解决了多晶硅供应问题。

锁定硅料来源,硅片大哥们又通过长单的形式锁定了客户。其中不但包括通威、爱旭、润阳新能源等电池片巨头,还包括天合光能、晶澳科技、阿特斯等一体化大佬。

这种稳固的购销关系,一则有助于硅片大哥们生产经营与产能扩张,二则也可以协同产业链上下游,进而促进了中国光伏产业的发展。

这就是硅片大哥们的“朋友圈”!

来源:国际能源网/光伏头条

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

“暴拆”光伏板的基金经理,疯狂加仓这家企业

2022-11-18 -

8281亿长单的“硅料江湖”!4位大哥的“朋友圈”都有谁?(系列一)

2022-11-15 -

多家上市公司“追光” 跨界光伏产业

2022-11-11 -

硅片率先降价 硅料价格现拐点信号

2022-11-07 -

【光伏快报】十月份5.7GW组件中标榜出炉;和邦生物与皇氏绿能签订195亿元硅片长协

2022-11-04 -

硅片降价!“豪赌”新电池助爱旭股份度过低谷期

2022-11-03 -

降价、脱销、成本倒挂?光伏产业链各环节利润流向分析

2022-11-03 -

双良节能董事长缪文彬:硅料降价是大概率事件

2022-11-03 -

硅料大厂签单价格持稳 硅片库存累库价格集体走跌

2022-11-03 -

和邦生物签下195亿元硅片大单:履约期5年,农化跨界光伏进入收获期

2022-11-02 -

多晶硅降价了!

2022-11-02 -

全线降价!TCL中环硅片最新价格出炉

2022-11-01 -

TCL中环下调硅片价格!最大降幅达4.14%!

2022-11-01 -

硅片60GW+组件30GW!隆基绿能前三季度出货量大增

2022-10-26 -

HJT、TOPCon、IBC:你追我赶,谁是龙头?

2022-10-24