即将爆发的光伏潜力股,这个机会盯紧了!

?大家好,我是经观君。

每天一只股票,

每天一篇文章,

帮你节省大佬们动辄上百万的调研成本。

汉钟精机屡次入选我们的量化选股。

7月份以来,机构扎堆调研汉钟精机,我对比了一下7月初和最新的调研纪要,发现这家公司并未将调研的具体内容发表,而是笼统地对公司产品做介绍。

只不过,月初时公司主要介绍的是制冷产品;

最新的报告中,汉钟精机将真空产品作为重点。

汉钟精机的主营业务是压缩机,也就是制冷设备,主要包含中央空调产品、冷冻冷藏产品及热泵产品等,其中中央空调压缩机产品已占有一定市场比例。2020年汉钟精机的压缩机营收占总比例的64%。

主要聊一下真空产品,真空泵是指利用机械、物理、化学或物理化学的方法对被抽容器进行抽气而获得真空的器件或设备。

应用的领域包括:

1)半导体制程,用于单晶硅制造、晶圆加工、封装测试。

半导体的逻辑主要在国产替代和存量更新。

2020年后国内晶圆厂数量急剧上升,12寸晶圆厂的生产线,月产3.5万片产能需对应2000台真空泵。

汉钟精机的主要竞争对手是瑞典的阿特拉斯、日本的 Ebara 和 Kashiyama等。国内的真空泵市场将超过40亿元,汉钟精机目前的市占率是16%,鉴于公司有晶盛、隆基、捷佳伟创等大客户,市场份额有望提升到 28%。

另外,晶圆厂建设周期长,真空泵设备也需要维护和更新。行业巨头阿特拉斯的零件及维修收入占比总收入的36%,而汉钟精机这块的占比仅为6%,消费属性的上行空间巨大。

2)光伏组件制程,用于硅料清洗、单晶拉晶、电池片工艺中的 PECVD/ALD、组件层压等,集中于拉晶及电池片制程。

碳中和背景下,长久来看光伏是未来的风向标。汉钟精机用于光伏领域的真空泵,预计两年后市场会达到15亿元。

另外,汉钟精机在燃料电池方向还有进步,2019年汉钟精机研发出应用于燃料电池的空气压缩机。

结论:

·短期内,汉钟精机的发展看中央空调+冷链的发展,至少在今年二、三季度,极端气候对制冷有一定的利好。

·中期,看空压产品的发展,空压产品市场空间接近30亿,有明显的顺周期属性。

·长期来看,光伏的上行和半导体的国产替代,给真空泵带来巨大空间。

截止今日收盘,汉钟精机总市值134.8亿。

聊一下市场,今天张坤公开认错了!

整理了一下张坤的原文:

在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。

回首自己以往的判断,发现有不少错误。我认为,对于未来5年行业竞争格局的判断难度恐怕只增不减。

综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。

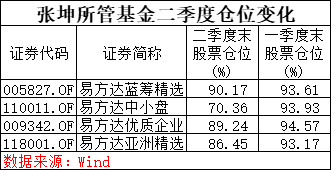

7月份很忙,各大基金赶着在月底披露基金详细数据。基金经理的二季报中,通常会有对市场的分析和后市观点,很值得学习。二季度以来,张坤减持了股票仓位,易方达中小盘二季度股票仓位下降了24个点。

在最受重创的易方达亚洲精选这只基金的持仓中,新进了邮储银行、唯品会、锦欣生殖和中国海外发展4只个股,中概教育股则被替换。

张坤对未来的投资建议是:要么在热门行业进行深入研究,试图获得更高的概率确信度;要么在不那么拥挤的行业,稍微牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。

显然,坤坤手下掌管的基金太多,因此有些保守,而像年轻的蔡经理,就选择了激流勇进,在市场都看空半导体的情况下疯狂加仓。

这两种风格也是散户的对照,一部分是资深投资者,投资更多是为了资产保值,因此首选“稳”;一部分年轻股民,凭借着一腔热血,更希望单刀直入,赌运当头。

我最近发现,我们的量化选股,实则更像基金。比如我助理就是根据量化结果来持仓的,基本上每只股都买,然后看收益。

有时候,会遇上好的行情,比如7.15这天的量化选股持仓,收益率是2.26%;

但7.19这天的量化选股,迎来了滑铁卢,收益率是-2.19%。

实际上,量化选股也更根据市场走势而行,所有的短线都有赌的概率。不同的是,赌场有十赌九输,我们的量化能做到70%以上的概率,就已经算得上是成功了。

价值投资和短线趋势是不同的操作

激流勇进和迎难而上,是不同的风格

共同的目的是简单把钱挣了。

本文仅对市场调研做信息解读,不构成投资建议。

更多调研信息及投资者记录表可关注公众号:【经观财经眼】领取

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

大型光伏:三个市场,三个问题

2021-07-21 -

中石化内蒙古秋岭公园加油站风光储微电网项目并网发电 采用华为智能光伏解决方案

2021-07-20 -

在德国的混合风能太阳能拍卖中,风能没有机会对抗光伏

2021-07-20 -

英国的光伏产能突破12.8 GW

2021-07-20 -

纪振双:什么是农村分布式光伏的最优解

2021-07-20 -

Hive Energy连接土耳其的10兆瓦光伏电站

2021-07-20 -

河南平顶山签约2GW风电光伏项目!

2021-07-20 -

钧达股份14亿入主第三大电池片厂商,加码转型光伏

2021-07-20 -

阿尔巴尼亚为最大2兆瓦的光伏项目授予前两个FIT许可证

2021-07-19 -

青海大学分布式光伏项目并网发电

2021-07-19 -

吉林 绿能涌动助振兴

2021-07-19 -

Ecoprogetti授予越南250兆瓦光伏生产线

2021-07-19 -

EkoRE计划在土耳其建设1 GW垂直整合光伏工厂

2021-07-19 -

Engie以低于0.040欧元/千瓦时的价格中标塞内加尔的60兆瓦光伏项目

2021-07-19 -

下降幅度:“光伏将引领比赛”

2021-07-18