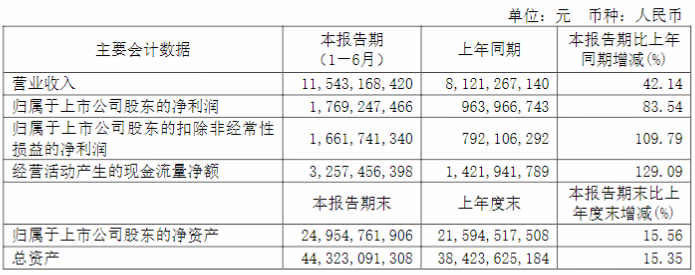

福耀玻璃上半年业绩暴涨,光伏项目却陷入停滞

IEA最近发布了一份名为“世界能源投资展望”的“特别报告”。让我们从我同意的事情开始:

1.到2035年,全球需要48万亿美元的投资来满足其能源需求。如果我们像国际能源机构所假设的那样,假设世界经济增长实际上会有所改善,从1990年至2011年期间的每年3.3%到2011年至2035年期间的每年3.6%,这确实是正确的。投资需求的增长可能会超过IEA的预期。

我认为这是CYA报告。IEA看到了麻烦。无法满足所需数量(可能远远超过48万亿美元)的投资。随着这份报告的发布,IEA可以说:“我们告诉过你。您没有投入足够的资金。这就是为什么能源供应遇到巨大问题的原因。”

2.如果不改革电力市场,欧洲电力供应的可靠性将受到威胁。当前的定价模式会产生巨大的市场扭曲,在这种定价模式中,风能和太阳能光伏发电会获得关税,而其他燃料的电价是根据绩效订单定价来设置的。

我认为,这个问题甚至比报告的作者所理解的还要严重。风力和太阳能光伏的价值固有地难以确定,因为它们会产生间歇性的供应,这无法与其他类型的电力相提并论。此外,很大一部分成本与输配电有关–在新政策情景中,电力投资成本占42%。许多好心的研究人员研究了风能和太阳能光伏发电,并认为这是一种解决方案,但他们往往过于狭narrow地看待这种情况。

为了正确看待这种情况,人们确实需要研究使用间歇性可再生能源(给定量)发电的总系统成本与不使用间歇性可再生能源发电的总系统成本。正确的定价需要包括所有相关的额外成本,包括存储的额外成本,长距离传输的额外成本以及化石燃料提供商在增加和降低其传输以适应间歇性可再生能源输出变化时遇到的额外成本。

Weissbach等人(此处或此处)的一项研究表明,在考虑全部成本的情况下,风能和太阳能光伏发电的效率要比化石燃料,水力发电或核能发电“低一个数量级”。更广泛的分析还引发了关于风能和太阳能光伏是否真正节省了碳的疑问–认为它们的帮助仅仅是因为低估了真实的系统成本吗?

我想提出一个问题,即竞争激烈的电力市场是否有意义。受监管的市场允许各种参与者获得适当的回报,并允许公用事业为基础设施收取适当的费用。监督者可以基于特定系统的需求来增加或减少特定种类的投资。我注意到彭博社最近的一篇文章说,欧洲面临遏制电网超载的绿色动力遏制措施。当前的系统显然运行不佳。

3.如果要足以满足我们到2035年的需求,则需要从其他来源大量补充页岩矿床的致密油。这是我根据IEA在其2012年11月《世界能源展望》中提供的有关其新政策情景的数据绘制的图表。

图1。基于IEA 2012年《世界能源展望》中提供的信息,我对IEA在“新政策”情景下对美国未来石油产量的预测的解释。

图1。基于IEA 2012年《世界能源展望》中提供的信息,我对IEA在“新政策”情景下对美国未来石油产量的预测的解释。

相关文章:原油能源引领“新巴肯”

本报告的目的不是要成为有关未来石油产量的报告,而是其中一个重点是:“一旦当前非欧佩克国家的石油供应增长开始枯竭,满足长期石油需求增长将越来越依赖于中东在2020年代”。这意味着不仅美国致密油不会解决我们的问题,其他地方的致密油也不会解决。取而代之的是,IEA回到了“呼吁欧佩克”的旧计划-希望如果没有其他人在中东,中东将为您提供帮助。这是一厢情愿的想法,我稍后会讨论。

4.IEA的投资报告是一份记录收益递减的文件,尽管它从未使用过该术语。如果社会在生产能源产品方面的效率越来越低,回报就会减少。对于石油来说,问题是首先提取了易于开采的资源;我们现在必须继续前进,以提取更多困难的资源。对于电力而言,问题在于旧资源产生了太多的碳。我们现在必须继续采用价格较高的方法(希望)产生更少的碳。

我们可以看到报告中许多地方的收益递减。该报告的重点是,预计投资成本的增长速度将超过石油或发电量。还有其他更具体的陈述。在美国致密油中,“高生产率意味着资源迅速枯竭,随着操作员从最佳位置转移到每口井的采收率较低的地区,每桶成本相应增加”(第65页)。欧盟需要的价格要高于今天从美国运来的液化天然气的价格(第76页)。在炼油厂,人们正朝着更复杂,更昂贵的技术发展(第77页)。在新政策情景中,油价呈稳定上升趋势(第81页)。海上风电有望以更高的预期成本向更远的海上移动(第104页)。

IEA似乎不了解的一点是,收益递减会影响购买者支付更高价格产品的能力。IEA认为,购买者将能够为能源产品支付更高的价格(高于通货膨胀率的总体涨幅),而不会对经济产生不利影响。这显然是不正确的,因为薪水不能与能源产品的较高成本相匹配。当能源价格上涨时,购买者将减少可随意购买的商品。这导致裁量部门裁员,甚至可能导致经济衰退。这也导致更高的违约风险。

实际上,工资从收益递减的趋势趋于下降,因为从某种意义上说,工人的效率降低了,因此每小时的工作量却减少了。复杂社会崩溃中的约瑟夫·塔因特说,收益递减是导致古代文明崩溃的原因。

意见分歧

1.许多拥有最大,成本最低储量的欧佩克国家正在故意限制其生产率,以便长期保留储量。这是普遍的误解,国际能源机构反复重申,但事实并非如此。

中东的真正生产成本不仅仅是将石油开采出来的成本。取而代之的是,必须查看提取所需的整个系统的全部成本,包括安抚该地区人员所需的一切费用,以及其他基础设施所需的一切费用。即使伊拉克理论上可以提高石油产量,也不会自动发生。即使利比亚理论上可以提高产量,我们也不希望明天战斗会停止。有了这些成本,每桶成本就接近或高于当今的石油成本。

沙特阿拉伯公布了很高的储量,但没有迹象表明沙特如果愿意的话可以大大提高产量。沙特阿拉伯最近在2013年增加的最大炼油能力是每天50万桶,这样它就可以利用Manifa油田的重油污染,这被认为是其“备用产能”的一部分。2014年,同一工厂的日产量预计将增加40万桶。其他地方正在下降,因此尚不清楚甚至这些添加量是否会真正增加其石油总产量。根据EIA,2013年沙特阿拉伯的总产量略低于2012年。

沙特“探明石油储量”是未经审计的数字。它的大油田是Ghawar,日产量约为500万桶。我们不知道它可以继续生产多久。我们知道水平井可以使产量在一段时间内不会下降,但是如果下降的话,它将比垂直井更严重。如果Ghawar的产量开始大幅下降,那么世界石油产量可能会下降。

我们知道,沙特阿拉伯理论上可以开发一些重油,与加拿大的油砂或委内瑞拉Oronoco带重油没有什么不同。这种油将需要大量的前端投资并且流动非常缓慢。根据《华尔街日报》的报道,“沙特甚至在考虑这样一个项目,这表明消除世界对石油的渴求正变得多么困难和代价。这也表明,如果需求出乎意料地增长,即使是沙特人,将来也可能无法迅速提高产量。”

相关文章:国际能源署表示各党派

2.寻找新的投资来源将以较低的利率为能源项目融资提供资金是有意义的。报告讨论了为传统能源以外的能源项目寻找新的投资来源。它特别提到了利用机构投资者持有的资金(养老基金,保险公司,主权财富基金等)的可能性。当然,养老金和保险公司目前也涉足石油和其他能源公司的股票和债券。

之所以需要新的贷款来源(除了高成本的问题),是因为需要同时消耗大量新贷款的现有资源被耗尽的事实。政府曾经是资金的来源,但不再被视为理所当然(第38页)。巴塞尔协议III规则的变更使银行在不收取更高利率的情况下更难以进行长期能源贷款(第39页)。将来,相当一部分贷款将需要发给发展中国家(参见下面的图2)。过去向发展中国家提供贷款的许多人蒙受了损失(第39页)。关于石油项目,有许多例子,例如哈萨克斯坦石油(第81页),这些石油公司进行了大笔投资而几乎没有回报。

如果主权财富基金认为风险是适当的,也许可以在过去的经验表明需要谨慎的情况下放贷。但是,以保险业为背景,我不确定保险公司和养老基金进入伊拉克的港口,印度的炼油厂或通往海上风力涡轮机的长距离输电线路是否有意义。如果确实如此,它就必须作为计划的一部分,在利率中包括足够的风险溢价,并且使用债券或某种形式的证券化将风险分配给大量参与者。似乎需要像银行这样的中介机构。

撰写报告的人的最大兴趣是为借款人降低成本。如果风险上升,则根本不知道利率应该下降。此外,使用100美元/桶的石油开发一个不发达国家比使用20美元/桶的石油开发一个发达国家要困难得多。这是在不发达国家进行债务融资的效果不好的一个重要原因。

评论

IEA偶然发现的是石油限制问题的原因,而实际上是能源限制问题的原因。看起来有很多可用资源,并且有很多方法可以通过缓解来减少能源消耗。实际上,为所有需要做的事情提供资金变得太不可能了。

能源供应设备或节能减排设备需要预付款。这笔付款反映了以下事实:在制造这些设备时需要使用石油和其他稀缺资源(例如,高价金属)。石油和其他稀缺资源也需要用于开发新的石油,天然气和煤田以及发电厂。这给债务市场和稀缺资源都施加了压力。在某些时候,稀缺资源的使用变得太多,债务需求也变得很高。前期成本高的项目是最差的项目之一。

不断增加债务的计划行不通。经济增长太慢。人民的薪水没有跟上所涉及的更高费用。拥有足够银行服务的地方不在需要债务的地方。正是由于无法为所有需要的投资提供资金,才使系统瘫痪。资源短缺将在幕后发挥作用,但其问题将被隐藏在为所需的能源投资筹集资金的问题之后。

盖尔·特维尔伯格

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

报告显示特斯拉在美国的电池超级工厂蓬勃发展

2021-08-09 -

SolarEdge报告第二季度业绩创纪录

2021-08-08 -

区块链可以显着影响可再生能源的管理,但挑战依然存在–报告

2021-08-07 -

报告呼吁英国政府拥抱天然气发电

2021-08-07 -

德国报告三月太阳能增长放缓

2021-08-05 -

Singulus报告销售和利润下降

2021-08-05 -

Mersen收购Idealec,报告其太阳能业务增长50%

2021-08-03 -

IEA表示该党结束了

2021-08-03 -

国家能源局印发《电力业务资质管理年度报告(2021)》

2021-08-02 -

电力业务资质管理年度报告(2021):178个增量配电试点项目取证

2021-08-02 -

混合收益报告显示大油价可能已见顶

2021-08-02 -

Centrotherm报告订单增加

2021-08-01 -

【小型核反应堆】美国爱达荷国家实验室发布《全球微堆市场分析》报告

2021-07-30 -

PVInsights报告单晶产品价格大幅下跌

2021-07-29 -

中国大唐发布《2020年社会责任报告》

2021-07-28