安徽华电芜湖发电2号机组能效提升、深度调峰改造招标

原油和天然气液体的价格比一年前高得多,天然气价格的前景也有所改善。然而,数十家盈利的上游石油和天然气公司仍在其52周交易区间的下半部分进行交易。华尔街的资金管理者要么不了解上游公司在这些大宗商品价格下的获利能力,要么他们相信石油价格已经达到顶峰并将要下跌。

首先,我要说的是,大多数投资者将他们称为“华尔街帮派”,真的不了解上游的石油和天然气子行业。这些是钻探,完工和运营油气井的公司,这些公司提供的主要能源为我们提供了如此高的美国生活水平。大多数投资者没有意识到,如果原油价格仅仅保持在65美元/桶以上,企业将有多大的盈利能力。更不用说如果油价反弹至每桶100美元以上就会创造的财富。

7月25日,我在休斯敦向一个充满能源行业投资者的房间作了介绍,我对Raymond James&Associates最近的行业更新及其油价目标发表了看法。总部位于休斯敦的雷蒙德·詹姆斯能源团队(Raymond James Energy Team)现在预测,西得克萨斯中质原油(WTI)在2018年下半年和2019年初的平均价格为70美元/桶。他们对WTI原油价格的“官方”长期价格预测是:2019年后,WTI为65美元/桶,布伦特为70美元/桶。“非正式地”,我在休斯敦的大多数分析师认为油价会上涨很多。

我的意见是:

WTI的“正确价格”为每桶65至75美元,直到我们看到特朗普政府对伊朗的重视程度。您可以忽略NYMEX带;从未有过对未来油价的可靠预测。大多数生产石油和天然气的上游公司将在2018年报告强劲的经营现金流,并在2019年实现更高的利润。以今天的石油,天然气和NGL价格计算,油井水平的经济状况与2013年和2014年的情况一样好,当时WTI的售价超过100美元/桶。上游(钻井和完井)和中游活动(采集,运输和储存)将保持较高水平,这对油田服务公司而言是个好消息。南美洲的石油产量将增长到创纪录的水平,但美国将永远不会成为这个世界的“摇摆生产国”,负责保持全球石油市场的稳定。石油价格永远不会长期维持在“正确价格”上。石油价格周期总是在上下波动过大,因此我们很有可能看到WTI价格在未来十二个月内突破100美元/桶。如果您同意我的看法,那么您的投资组合中应该有很多优质的石油和天然气公司股票。

供油/需求

商品价格应由供需基本面确定,因此让我们先检查一下。然后,我将回顾一些“恐惧”,这些恐惧似乎使华尔街的资金管理者们望而却步。

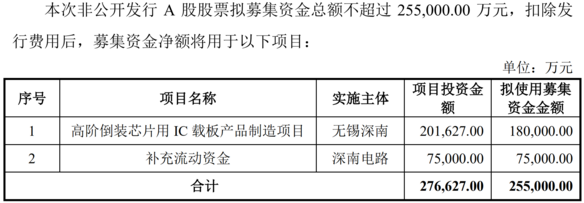

石油需求每年每天增加约150万桶,非美国/非欧佩克国家的石油产量每天减少约50万桶。这为在上游,中游和油田服务领域工作的能源行业公司描绘了乐观的前景。

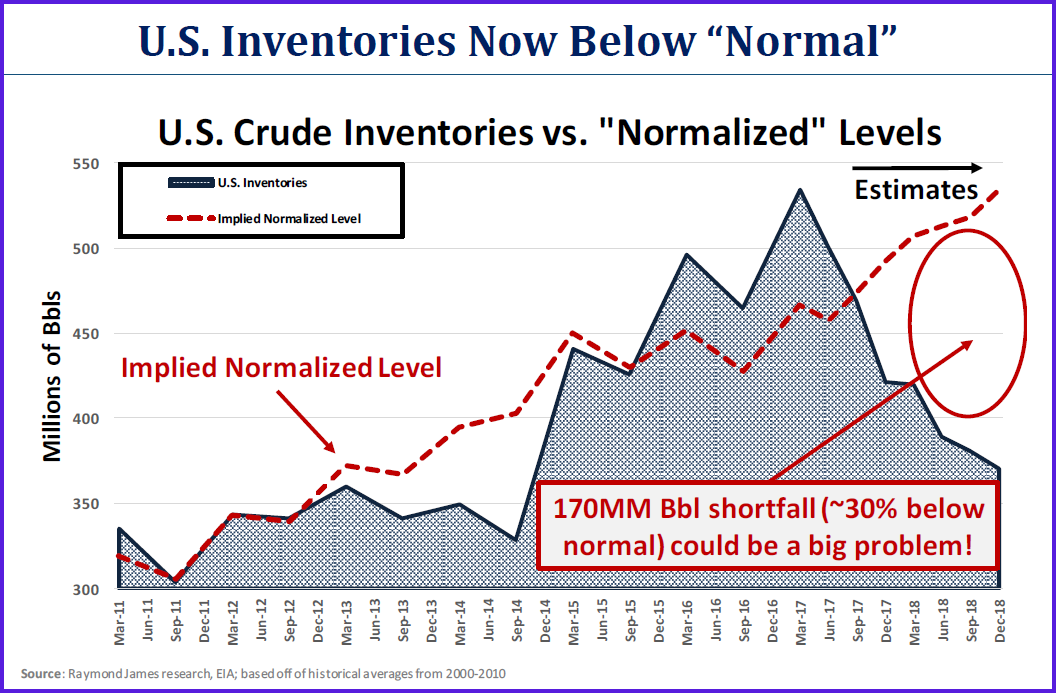

(点击放大)

仅看基本面,2018年对于能源行业来说将是非常好的一年:

今天对石油的需求超过了供应,这就是为什么经合组织库存持续下降的原因。由于供求关系紧张,原油价格应保持较高水平。然而,由于华尔街的担忧似乎严重高估了纽约商品交易所的原油期货,仍然处于退货状态。2019年9月WTI的NYMEX期货合约的交易价格比2018年9月的合约折价5.00美元/桶以上。应该注意的是,钢带最近已经变平了。只要WTI保持在60美元/桶以上,上游公司将报告2018年和2019年的运营现金流强劲。我跟随大约50家上游公司,而我的预测模型肯定支持这一信念。在美国以外和欧佩克卡特尔中的少数几个国家/地区之外,世界其他地区(包括俄罗斯)的供应都在下降。假设WTI仍超过65美元/桶,美国+欧佩克将能够满足2020年的全球需求。我的观点是,到2020年以后,将需要更高的油价来吸引刺激供应增长所需的资金。美国页岩油产量无法保持今天的增长速度。石化业务蓬勃发展,这支持了对美国天然气和NGL的强劲需求。投资者担心什么?为什么没有更多的钱投入能源部门?

恐惧和贪婪驱动市场

有四种“主要恐惧”使资金管理者处于观望状态:

人们认为美国石油供应增长如此之快,以至于将压倒全球石油市场。担心欧佩克+联盟将再次席卷全球市场,以获得市场份额。缺乏对非美国/非欧佩克产量下降的认识。这包括担心俄罗斯会而且将会为市场带来更多的石油。人们认为对石油基产品的需求将下降。最重要的是,公司特有的担忧超出了本文的范围。

让我们一次涵盖所有这些“主要恐惧”。

烦恼#1:美国供应增长将淹没石油市场

的确,美国的石油产量正在增长,但增长率将在2018年后放慢。如果没有显着增加在用钻机数量,美国(仍然是每天净进口超过600万桶石油的净进口国)将无法独自满足全球对石油的需求。在美国以外,所有其他国家/地区的石油供应都在减少,这是假设委内瑞拉和伊朗在2019年仅出现小幅下降。

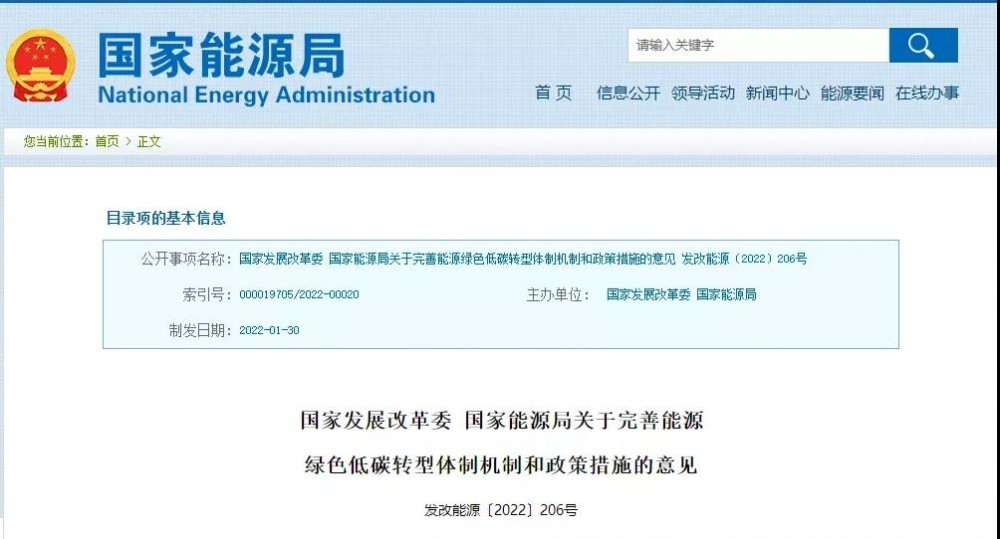

在欧佩克内部,只有沙特阿拉伯有大量未开发的生产能力,而且似乎无法抵消11月美国实施制裁后委内瑞拉,利比亚,安哥拉和伊朗的下降。

除非活跃的钻机数量逐年大幅增加,否则美国无法以目前的速度(甚至接近)保持石油产量的增长。在2018年7月16日于休斯敦的一次演讲中,雷蒙德·詹姆斯(Raymond James)估计,明年美国在岸钻机的活跃数量将需要增加200多个,才能使美国在2019年实现2018年产量的增长。我认为这是不可能的,因为陆上钻探公司没有更多的高端钻机在附近,他们也不会没有长期合同就建造它们。

美国的活跃钻机数量必须每年增加,因为随着我们在越来越多的高下降率水平井上分层开采,美国的年度枯竭率正在增加。如今,高端钻机已不具备完成这项工作的能力。

我相信2018年将是美国石油产量增长的高峰年。

2017年水平井生产率的提高(从2011年到2015年每年超过30%)增速放缓至11%,预计在2018年降至8%,在2019年降至5%。速度下降的原因是:

操作员已达到横向长度限制钻孔位置的质量下降支撑剂强度达到峰值在一级区域,良好的沟通已成为越来越重要的问题管道外卖能力问题将延缓二叠纪盆地到2019年的产量增长烦恼#2:欧佩克+联盟将再次淹没石油市场

1,再次降低油价显然不符合卡特尔或俄罗斯的最大利益2,到2020年,欧佩克的额外生产能力将达到零

(点击放大)

沙特阿拉伯:王国声称他们每天剩余的200万桶的生产能力是一个神话。这将需要一个积极的钻探计划和许多新的基础设施,才能使其日产量增加到1200万桶。雷蒙德·詹姆斯(RJ)对于2018年至2020年全球石油供求的基本模型是,到2020年,沙特阿拉伯的实际日均产量将达到1030万桶。沙特阿拉伯最近的出口增长是由于储存箱排空了水,无法长期维持。

委内瑞拉是“失败国家”:RJ的基本假设是委内瑞拉的产量从2018年第二季度的约1.3 MMBOPD增至2019年第四季度的约0.9 MMBOPD。我已经有一些聪明的人告诉我,如果发生军事政变,委内瑞拉的产量可能会降为零,而且发生这种情况的机会每天都在增加。政府石油公司PDVSA最近宣布,必须关闭其四个石油升级器中的两个以进行维护。每天将需要从市场上减掉10万桶。

利比亚是另一个通配符。RJ的基本假设是利比亚的产量保持在1.0 MMBOPD。我对利比亚的看法是,它像委内瑞拉一样是一个失败的国家。这是一个由无法无天的帮派经营的国家。自从穆阿迈德·卡达菲(Moammar Kaddafi)在2011年遇害以来的数年时间里,我们多次看到,大量利比亚石油生产可以在没有通知的情况下撤出市场。指望来自利比亚的稳定石油供应的任何人都没有对北非的消息给予太多关注。

伊朗:RJ的基本假设是,特朗普总统对伊朗的制裁将使市场上的约210,000 BOPD退出市场。显然,这是一个通配符,实际金额可能更高。我的观点是,特朗普对伊朗很认真,美国制裁将在2019年初将超过100万桶的BOPD撤出市场。美国与伊朗之间的直接军事冲突将使油价迅速超过每桶100美元。

俄罗斯并没有威胁到华尔街许多人认为的供过于求的石油市场。在2016年11月,他们“排干了坦克”以人为地增加《维也纳协定》之前的产量。俄罗斯每年将增长约125,000 BOPD。

综上所述:欧佩克+不能提高产量,即使他们想这样做,当然,做任何会降低油价的事情也不符合他们的最大利益。

烦恼#3:缺乏非美国/非欧佩克产量下降

投资者经常忘记,在美国和欧佩克之外,“世界其他地区”的石油产量占全球石油供应量的40%以上。大多数国家/地区生产的石油不足以满足其自身需求,并且像美国一样,它们严重依赖进口石油和精炼产品。

自2014年初以来,大型勘探与开发项目缺乏投资,导致许多美国以外地区的竣工日期推迟。供应增长项目很多年都没有完成。一些项目已被取消。除了巴西和俄罗斯的小幅增长外,到2022年,世界其他地区的石油产量将呈下降趋势,并且改变这一前景的可能性很小。同样,即使在四年(2010-2014年)中,每桶100美元的油价也没有发现任何重大石油发现。在美国的“页岩革命”之外,世界其他地区在2010年达到了“峰顶石油”,就像哈伯特国王所预言的那样。

烦恼#4:全球对石油的需求减弱

石油“峰值需求”的概念是由认为特斯拉将接管汽车市场的同一个人引起的。十年来,石油的年度需求实际上已经加速了。煤炭需求有所下降,但对石油,天然气和NGL的需求逐年上升。

“由于北半球寒冷的天气,今年第一季度的石油需求开始强劲增长,全球第一季度的增长超过每天200万桶。然而,最近的数据表明经济放缓,而价格上涨是其中一个因素。在2018年第二季度,增长放缓至900,000桶/日(同比)。在2018年上半年,平均增长率为150万桶/天,下半年降至130万桶/天。在2019年上半年,与强劲的2018年上半年相比,将增长近120万桶/天,在2019年上半年将加速至160万桶/天。我们预计,2018年和2019年世界石油需求将增长140万桶/天,与上个月的《石油市场报告》保持不变。-国际能源署7-12-2018。

IEA长期低估了石油需求的增长。从2009年到2015年,IEA每年低估了需求增长,并且不得不将其需求“预测”平均上调490,000 BOPD。我对2018年,2019年和2020年实际需求同比增长150万桶的预测可能最终过于保守了。随着全球经济的强劲发展,2018年对石油的需求可能会增加到接近2.0 MMBOPD。

这个世界依靠石油运转,地平线上没有任何东西可以改变这一点:

油基燃料和产品的消费与生活水平直接相关。更多的人+更多的SUV =对运输燃料的需求增加行驶里程逐年增加中国SUV销量上升印度的需求增长年复一年地令人惊讶减少汽油需求的电动汽车不是“灌篮”,主要是因为它们的价格太高,而且其有限的行驶里程不适合大多数驾驶员。直到至少2025年,电动汽车对石油需求的影响才很小。

(点击放大)

结论:阅读本文时,全球石油需求每天超过供应超过一百万桶。美国和经合组织的原油库存将在六个月内降至危险水平,并且至少在接下来的三个季度中,西德克萨斯中质油(WTI)的平均价格预计将超过70美元/桶。委内瑞拉的局势和美国对伊朗的制裁的影响很可能会使市场上另外一百万桶石油供应减少。

我的预测:石油价格周期总是超过“正确价格”,我们将在2019年初看到100美元/桶的油价。

现在是为您的投资组合增加更多能量的好时机。

丹·史蒂芬斯(Dan Steffens)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

国际能源署:世界在能源上的支出不足

2022-02-10 -

广州市能源发展“十四五”规划意见 公开征求意见

2022-02-10 -

发改委、能源局发重磅意见 事关电力能源未来

2022-02-10 -

农村新能源产业发展 可推动金融机构绿色转型

2022-02-10 -

15项措施! 发改委、能源局发布新政力推新能源+储能!

2022-02-10 -

氢能地位已确定!发改委、能源局发布新政定调能源绿色转型!

2022-02-10 -

发改委、能源局:大力支持新能源电力能建尽建、能并尽并、能发尽发;完善储能电价政策!

2022-02-10 -

保利协鑫考虑境内上市,硅料龙头企业将齐聚A股

2022-02-10 -

2021年全球动力电池装机量同比增长102.18%

2022-02-10 -

动力电池需求暴增 锂盐价格飞涨

2022-02-10 -

聚焦 | 电力行业前景展望:变局与应对

2022-02-10 -

重磅!两部门:加强新型电力系统顶层设计 大力推进智能配电网建设!

2022-02-10 -

2022年:能源行业我们期待什么?

2022-02-10 -

新能源汽车免税政策有望第三次延长

2022-02-10 -

储能,新能源的后浪将至

2022-02-10