德龙激光回科创板首轮问询,未决诉讼、期间费用等被关注

9月10日,资本邦了解到,苏州德龙激光股份有限公司(下称“德龙激光”)回复科创板IPO首轮问询。

图片来源:上交所官网

在科创板IPO首轮问询中,上交所主要关注公司采购和供应商、主要客户、存货、主要股东、毛利率、期间费用、经营资质、未决诉讼等17个问题。

关于未决诉讼,根据招股说明书,公司存在未决诉讼,法院根据浙江巴腾动力系统有限公司提出的财产保全申请,冻结发行人银行存款396万元,冻结期限为三年。

上交所要求发行人说明:上述未决诉讼是否存在需要支付或有负债或确认预计负债情况。

德龙激光回复称,发行人与浙江巴腾动力系统有限公司(以下简称“浙江巴腾”)买卖合同纠纷案件的事实情况如下:

2018年5月21日,发行人与浙江巴腾签署《产品购销合同》(合同编号:DL-20180517-01),约定浙江巴腾向发行人采购型号为LMS12的喷油嘴激光打孔设备一台,含税价款为人民币360万元,并约定合同签订后7个工作日支付货款180万元,发货前3个工作日支付货款144万元,剩余36万货款在设备交付后3个月内支付;如浙江巴腾延期支付货款,每延期一日需支付延期付款金额0.5%的违约金。

2018年12月26日,发行人交付了合同约定的设备,于当日完成设备调试并验收合格,浙江巴腾自2018年8月至2019年8月共向发行人支付295万元货款。

2020年8月12日,浙江巴腾与发行人签署《合同DL-20180517-01补充协议》,约定浙江巴腾于补充协议生效后5个工作日内支付原合同发货款29万元人民币,发行人于收到原合同发货款后到达设备目前所在地拆卸设备并运输至浙江巴腾指定场地,浙江巴腾支付原合同到货款人民币36万元。

2020年8月17日,浙江巴腾支付发行人29万元货款。2020年8月26日,发行人完成将设备运输至浙江巴腾的指定场地。

因设备运输至新场地后未能正常使用,2020年11月6日,浙江巴腾以其合同目的无法实现为由向浙江省平阳县人民法院提起诉讼,请求解除合同并返还设备款324万元及双倍定金72万元。

2021年2月7日,发行人向法院提出反诉,主张发行人已经履行了设备交付义务,而浙江巴腾系统有限公司未依约支付货款且拖欠长达2年之久,请求判令其支付违约金10.8万元及设备尾款36万元。

根据现有的证据材料,发行人认为法院判令支持浙江巴腾的全部诉讼请求的可能性较小,法院对于双方的诉讼请求都不支持,即发行人无需退还设备款,浙江巴腾无需支付合同尾款的可能性较大。

基于以上事实依据,发行人认为不需要返还支付已收货款且不赔偿损失这种判决的可能性极大且公司已经对应收尾款全额计提了坏账,不存在计提或有负债确认预计负债的情况。

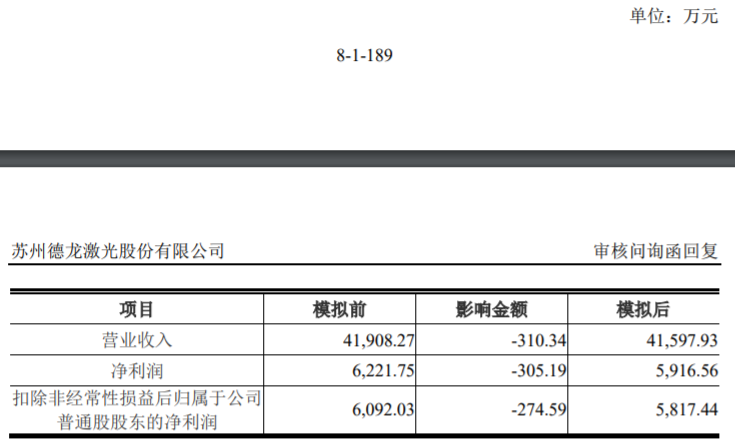

浙江巴腾于2020年11月6日对公司提起诉讼,公司假定2020年法院支持浙江巴腾全部诉求,冲减当期收入、全额计提相关存货跌价准备并支付双倍定金72万元,对公司2020年主要财务数据影响测算如下:

上述金额对公司2020年主要财务数据影响较小,不存在对本次发行上市构成重大不利影响的情形。

关于期间费用,根据招股说明书,销售费用主要由职工薪酬、售后服务费、销售人员业务招待及差旅费构成,销售费用占营业收入比例分别为15.00%、13.22%和13.6%,高于同行业可比公司平均值9.01%、8.60%和8.23%。(1)销售费用中售后服务费金额分别为777.53万元、792.41万元和1,032.10万元,预计负债中产品质量保证金额分别为603.72万元、490.83万元和641.05万。主营业务收入其他中维保及配件金额分别为2,534.14万元、2,365.83万元和2,709.64万元;(2)销售费用中业务招待费及差旅费占比分别为23.49%、20.13%和23.28%。

上交所要求发行人说明:(1)质保服务与维保服务的区别及会计处理差异,结合产品质保期、历史返修率及实际发生质保费用等情况,分析预计负债的余额计提是否充分,返修率与同行业公司是否存在差异;(2)销售费用中业务招待费及差旅费占比较高的原因;结合人员数量、薪酬政策情况,说明报告期内期间费用、生产成本中人均薪酬变动情况以及与同行业企业比较情况。

德龙激光回复称,公司产品质保期通常为1-2年。在质保期内,若因设备或激光器自身的质量问题发生故障而停止运转,公司无条件维修。

报告期内,公司质保费用主要为在质保期内在客户现场提供的售后服务,包含质保期内设备配件免费更换、设备定期保养、技术指导、设备异常维修、客户使用培训等所发生的费用。此外,激光器会存在返修情况。

报告期内,公司激光器的返修率分别为9.29%、9.57%、8.53%,较为稳定,根据公开信息,激光器上市公司杰普特2017年、2018年固体激光器的返修率分别为8.12%、6.04%(杰普特未披露其2019年、2020年返修费率相关数据及信息)。由于双方激光器在型号和功率等方面有所差异,公司激光器的返修率略高于杰普特,不存在重大差异。

随着公司营业收入的逐步增长,相关预计负债余额总体呈上升趋势。报告期内公司实际发生质保费用分别为688.77万元、905.31万元和881.87万元,实际发生金额小于整体计提金额。公司当期预计负债期末余额与下期计提数合计数均能覆盖下期实际发生质保费用,与产品质保期1-2年相符。

报告期内,公司主要对有售后质保服务义务的设备销售收入、设备租赁收入以及激光器销售收入计提预计负债,由于公司激光器历史返修率较为稳定,且设备售后服务费一般在客户现场发生的售后服务费,预计负债计提比例系参考历史质保服务实际支出情况,结合当期收入对未来售后维护成本的预估作出,计提比例为当期相关收入的2.50%。报告期内,公司实际发生的质保费用主要是提供质保服务的工程师薪酬、差旅费、售后材料等,实际发生的售后维护费用与对应年度相关收入的比例占比分别为2.21%、2.86%、2.14%,最近三年平均值为2.40%,低于计提比例2.50%。

综上,公司预计负债计提充分。

报告期内,公司业务招待费及差旅费整体金额、占营业收入的比重相对稳定,业务招待费及差旅费占比较高的原因如下:

1、公司持续开拓新市场

公司采取技术驱动型战略,致力于新产品、新技术、新工艺的前沿研究和开发,储备相关市场领域技术,在经营过程中,会集中资源根据行业和市场变动趋势研发相应新产品,积极拓展市场需求,保证营业收入的增长。公司在开发新客户、新市场,推介新产品和新工艺过程中,需要销售人员长期频繁出差与客户进行沟通洽谈,导致业务招待费及差旅费占比较高。

2018年公司大力开拓显示领域全面屏市场,面板领域的设备的技术集成度高,除了激光加工技术以外,还涉及到AOI自动识别、CIM信息化等综合加工技术,需要双方持续的交流和磨合。同时,客户一般为国内外大型面板厂商、涉及评估部门和评估项目多、评估参数细,需要销售人员多次出差现场交流和商务洽谈。

2020年公司重点开拓消费电子领域的5G天线、无线充电等行业细分市场。消费电子领域以中小客户为主,公司为扩大市场份额需要拜访更多的潜在客户。

由于5G天线、无线充电等行业客户通常采用国外设备进行加工,在国产化替代过程中,客户需要公司销售人员和配合的技术支持人员长期出差甚至驻扎现场解决加工过程中出现的问题。

2018年和2020年重点开拓新应用市场,也导致了2018年和2020年业务招待费及差旅费占比较2019年高。

2、客户分散

报告期内,公司前五大客户收入占比分别为26.94%、34.93%和29.19%,占比较低,客户较为分散,主要系设备行业惯例所致。公司为扩大市场份额,提高营业收入需要拜访更多的潜在客户导致业务招待费及差旅费占比较高。

2、产品定制化程度高

公司产品定制化程度较高,定制化产品决定了公司在市场开拓时需花费大量时间与客户确定激光加工设备技术参数也导致业务招待费及差旅费占比较高。

综上,公司业务招待费及差旅费占比较高具备合理性。

来源:资本邦

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

RP Fiber Power 光纤激光器及激光器设计软件一脚本语言18-19

2021-09-10 -

长光华芯营收1.9亿同比增长203%!创鑫激光、锐科激光采购较多芯片

2021-09-10 -

福特科光学回复科创板首轮问询

2021-09-10 -

RP Fiber Power 光纤激光器及激光器设计软件一脚本语言21 模拟超短脉冲传播

2021-09-10 -

上市十年,金运激光带给激光企业什么启示?

2021-09-07 -

飞秒激光器供应商奥创光子新获顺为资本领投近亿元融资

2021-09-03 -

激光行业上半年业绩排名出炉!半数上市公司利润增长超100%

2021-09-02 -

瓦隆(Wallonia)的生产者网格费用仅适用于新系统

2021-09-02 -

峰米R1超短焦激光投影仪评测:实现大屏自由的“空间大师”

2021-09-02 -

RP Fiber Power 光纤激光器及激光器设计软件一脚本语言20 动态仿真

2021-09-02 -

全国首款全自主研发激光切割设备——LION系列激光切割设备

2021-09-02 -

超高速激光熔覆工艺参数对熔覆层组织和性能的影响

2021-09-02 -

完成半导体、光纤、超快激光器全面布局后 凯普林将再度迎来重大改变

2021-08-31 -

联赢激光85%新签订单来自动力电池行业,净利同比增长121%

2021-08-30 -

2021年中国及31省市激光雷达行业政策汇总及解读

2021-08-27