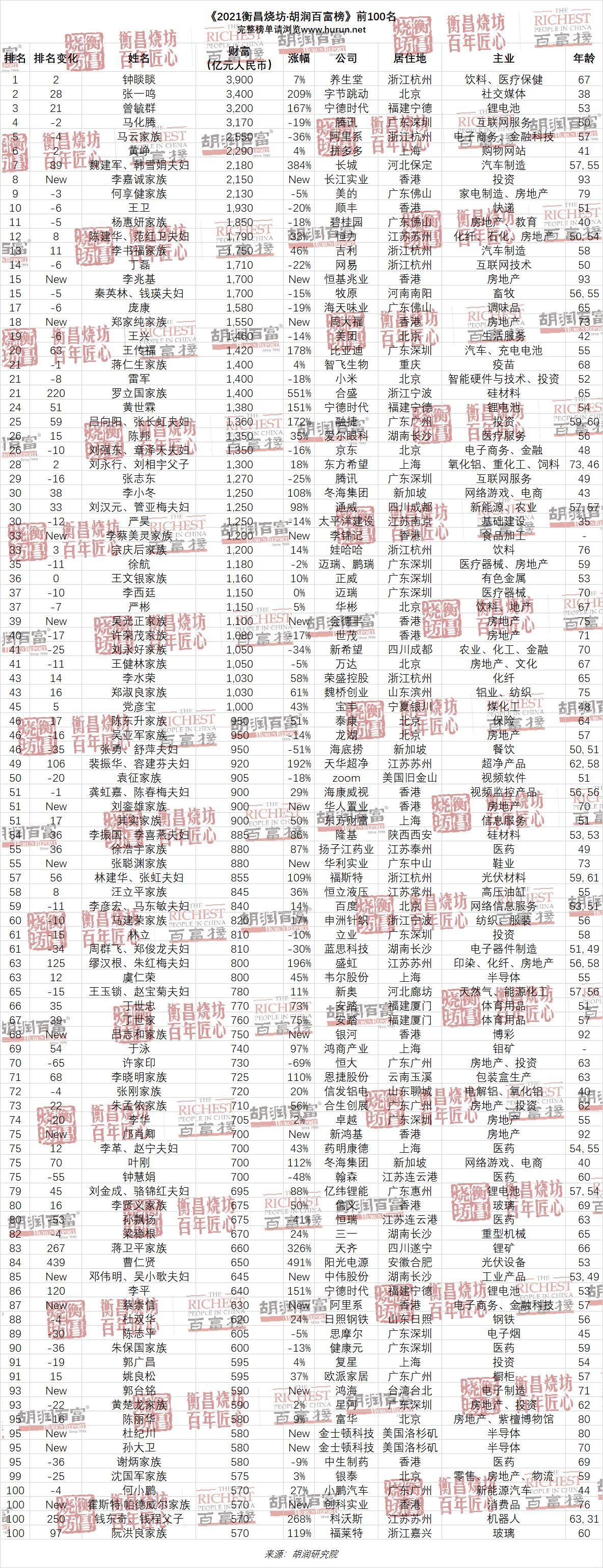

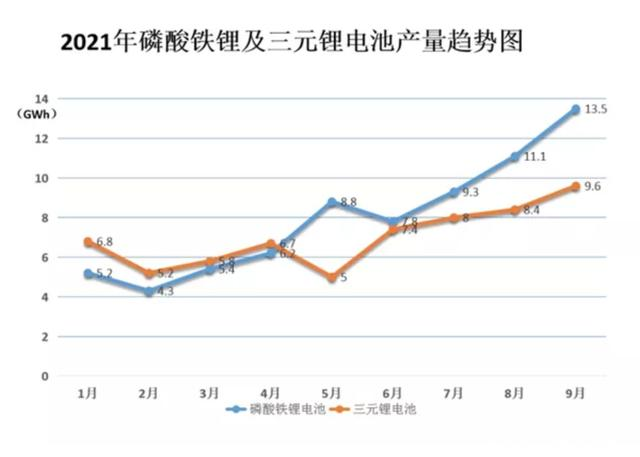

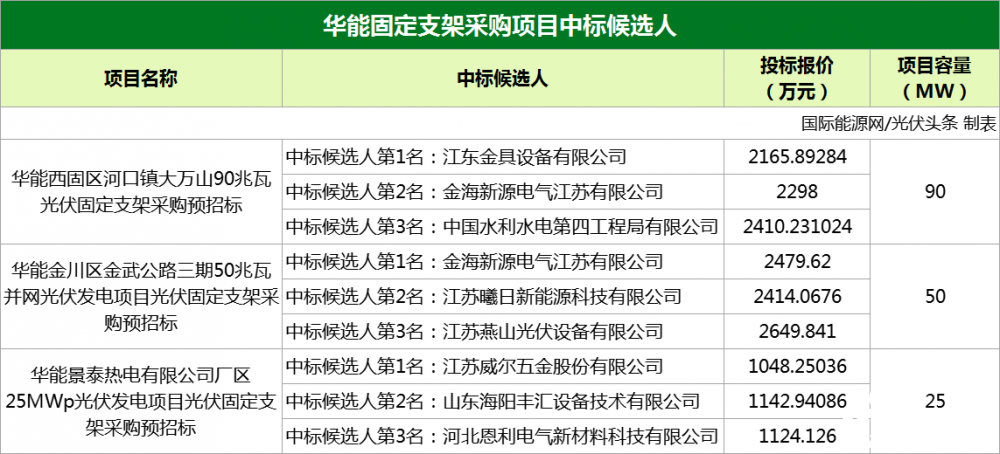

四川首座两台超超临界100万千瓦机组电站全面建成投产

今天的钱几乎不花钱。旧金山联邦储备银行的最新研究将“自然”利率设定为约0.5%,低于2000年的约3.5%。自然利率是经济术语,是不影响经济稳定运行的实际利率。

在英国,自然利率接近1.5%,在欧元区约为-0.5%。现在,有几个欧洲国家发行的债券的利率为负(贷方向借款人付款以取走他们的钱)。在过去,我们会认为这是自然秩序的某种逆转。

专家将当前的超低利率制度归咎于美联储或欧洲中央银行。但是,我们也可以看到传统供求条件下的低利率,储蓄(廉价货币)的过多供应和对储蓄(潜在投资)的需求过少。除非私营部门或政府试图弥补这种“空缺”,从而增加对资金的需求,否则利率可能会长期保持较低水平。

低利率环境对于大型基础设施项目(例如公用事业)的建设者来说也是一个巨大的优势。对于发电站来说,资金成本是生产能源成本的重要部分,平均大约为15%至20%。

相关:汽油期货下跌导致油价反弹

但是对于不依赖化石燃料的发电(核能设备,风车,住宅太阳能),资本成本几乎占总电力成本的一半。结果,较低的资金成本使新建的非化石设施与新建的化石燃料工厂更具竞争力。当前的低利率环境有利于非化石能源发电。降低碳排放量也可以看作是低利率带来的意外后果。

我们不羡慕当今的公用事业经理。他们面临着不幸的真相。如果利率低,那么新股本资本的回报率也通常会比国债收益率高几个百分点。投资者将接受低(按照过去的标准)的回报,因为他们没有其他可比质量的选择。

潜在的股东股本回报率为6%(在美国十年中为4.5%),养老金基金投资者现在急切希望获得利息,现在他们获得了0.1%的短期贷款利息。欧洲的一些银行向您收费以保留您的钱,而一家公司考虑将现金存储而不是将其留在银行中。

相关:欧佩克峰会主席未达成协议,石油遭受大火

换句话说,新投资的预期回报门槛也应该崩溃。由于“潜在”回报潜力不佳而未进行投资的公司可能会错失有利于股东和社会的机会。不过,尽量减少新投资并将活动集中于获得较高回报的旧投资可能不会长期有效。愿意接受较低收益的新公司将介入并竞争业务。

低自然利率有利于可再生能源,核电和其他资本密集型企业,这些企业从低成本资金中获得的收益不成比例。目前,在较高利率环境中进行的遗留投资仍可为股本资本提供相对较高的潜在回报。未来利率可能更低。

伦纳德·海曼和威廉·蒂尔斯

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

菲律宾希望拍卖2吉瓦可再生能源

2021-10-31 -

综合能源系统可能在德国和荷兰看到110吉瓦的电解槽

2021-10-30 -

使用二氧化碳的清洁能源突破

2021-10-30 -

Power Ledger赢得与意大利能源公司的合同

2021-10-30 -

清洁能源的推广速度必须提高六倍

2021-10-29 -

国际能源网 - 光伏每日报,众览光伏天下事!【2021年10月29日】

2021-10-29 -

11地开展!工信部启动新能源汽车换电模式应用试点工作

2021-10-29 -

全球新能源汽车产业提速

2021-10-29 -

贺徙:电力企业清洁化、智能化转型势在必行

2021-10-28 -

国家能源集团1月至9月供长协煤4.37亿吨 向社会让利超400亿元!

2021-10-28 -

构建新型电力系统的新疆探索

2021-10-28 -

国网新疆董事长谢永胜:保障能源供应是构建新型电力系统的首要任务

2021-10-28 -

破解新型电力系统构建“压轴题”

2021-10-28 -

何立峰:完整准确全面贯彻新发展理念 扎实做好碳达峰碳中和工作

2021-10-28 -

国网综能:发挥储能调节优势 提升电网对可再生能源接纳能力

2021-10-27