化工厂定位系统门禁集成方案功能

石油价格暴跌给全美石油和天然气行业的并购(M&A)造成了损失,因为公司在这些高度不确定的时期内保留现金。

石油和天然气数据分析公司在第二季度进行交易的欲望如此之低,以至于当WTI原油价格在4月份一天一天跌至每桶负37美元时,第二季度就成为自2009年以来上游交易的第三低季度价值。这个星期Enverus说。

Enverus美国上游并购报告显示,与第一季度相比,石油和天然气交易的价值在第二季度跃升了200%以上,从第一季度的7.7亿美元跃升至26亿美元。

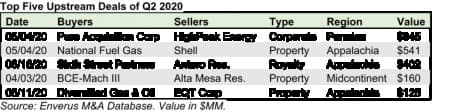

然而,第二季度的交易包括Pure Acquisition Corporations公司与二叠纪中部盆地的HighPeak Energy公司以8.45亿美元的价格合并。该交易于2019年底宣布,后来在油价暴跌后进行了重新调整。就价值而言,这是最大的一笔交易。

前五名中的其他主要交易涉及天然气资产,主要集中在阿巴拉契亚地区。在天然气的未来价格较今年迄今现货价格低位的情况下,购买者sc取了低成本资产。

“尽管天然气现货市场仍在遭受低价的困扰,但未来12或24个月的未来曲线将明显更高。Enverus高级并购分析师安德鲁•迪特玛(Andrew Dittmar)说。

第二季度最大的天然气交易是壳牌以5.41亿美元的价格将其阿巴拉契亚页岩气资产出售给美国国家燃气公司(NFG)。

然而,石油行业的交易仍然稀少,并且受到价格波动和需求复苏不确定的挑战。

迪特玛补充说:“从广义上讲,新交易市场仍然面临着巨大的挑战,尤其是在石油市场。”

Enverus在第一季度的并购报告中说,第一季度交易市场崩溃了,所有交易都发生在三月初油价暴跌之前,最大的交易包括破产出售。

展望第二季度之后,如果期货价格保持高位,Enverus将会看到更多的天然气资产销售,销售量可能会从阿巴拉契亚地区扩展到其他低成本供应地区,例如海恩斯维尔。

“但是,在过去数年中,主要油页岩资产的市场一直是并购价值的主要驱动力,但如果原油价格上涨,可能仍然会面临挑战。各种规模的上市公司都面临着巨大的财务阻力,因此很难说服持怀疑态度的投资者了解并购的价值。”

德勤在美国页岩补丁最新报告中表示,在这种环境下交易可能会有一些巨大的价值机会,因为合并是必要的。

“关键问题是要买什么,更重要的是不买什么。任何大型的收购或兼并,只有在业务和财务两方面的加一比大于二时,才应考虑。”德勤表示。

尽管有些公司可能正在考虑收购,但其他公司却在低油价下艰难地生存,自从油价暴跌以来,美国的石油产量已经削减了约200万桶/日。

根据贝克·休斯(Baker Hughes)的数据,尽管过去两周来下降的趋势开始放缓,但钻机数量在最近几个月已经崩溃。截至7月2日,一周的石油钻机数量减少了3台,总数为185台,而去年同期为788台。根据美国能源情报署(EIA)的估计,美国石油产量连续第二周保持在1,100万桶/天或6月26日当周。但是,石油产量仍比今年年初以来的历史最高水平低210万桶。

价格暴跌后,该页岩补丁削减了2020年的支出,并暂停了生产指导。

RBN Energy表示:“自五月低点以来,油价已大幅上涨,我们预计大多数勘探与生产公司将在几周后的2020年上半年收益报告中发布更明确的生产指导,以及重新校准的钻井和完井活动。”最后一周。

尽管一些生产商已开始恢复已经削减的部分产量,但可能要过几年,甚至永远不会,直到美国原油产量恢复到危机前的1300万桶/日的水平。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

英国海上油气的电气化

2022-03-18 -

Big Oil高风险的塑料赌注可能导致4000亿美元的搁浅资产

2022-03-18 -

章建华:2022年继续发挥煤炭“压舱石”作用 提升油气勘探开发力度

2022-03-18 -

章建华:全面推动能源安全新战略向纵深发展

2022-03-17 -

沙特阿美公布新的油气发现

2022-03-17 -

大型石油公司可能需要削减1,110亿美元的资产以推动清洁能源发展

2022-03-17 -

国家能源局局长章建华:全面推动能源安全新战略向纵深发展

2022-03-17 -

油价或迎“六连涨” 炼油亏损新能源获利好

2022-03-17 -

为什么175亿美元的资产减记仅仅是BP的开端

2022-03-17 -

国内最高含硫整装气田开发全面进入实施阶段

2022-03-16 -

世界动荡加剧 中国能源如何实现可持续安全?

2022-03-16 -

中国能源如何实现可持续安全?

2022-03-16 -

油气井完井指南

2022-03-16 -

为何油田服务巨头正在倾销资产

2022-03-16 -

数十亿美元的无用资产困扰着石油和天然气行业

2022-03-15