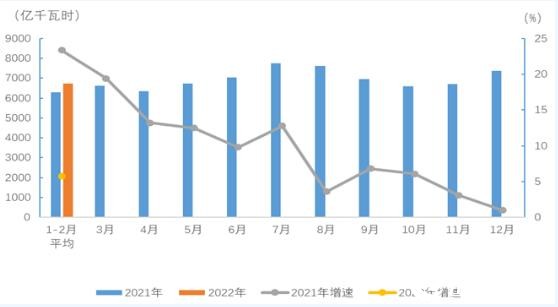

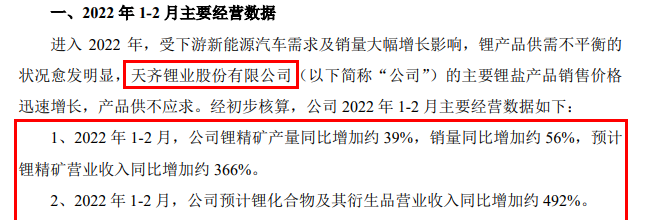

天齐锂业预计1-2月锂精矿营收同比增加366%

英国石油公司BP本周宣布将减少其石油和天然气资产的价值175亿美元。即使这意味着大量的潜在资产减记,这种会计变更也不会从公司可观的现金储备中扣除一分钱。这仅仅是会计假设的变化,反映出由于当前的大流行,全球对能源产品的需求已大幅下降,并且产品需求恢复正常的速度仍不清楚。

英国石油公司首席执行官伯纳德·卢尼(Bernard Looney)表示,这些措施将“使我们更好地参与能源转型。”但是正如我们所说,不涉及现金支出或注销。公司的资产或负债也没有实际或财务上的变化。卢尼先生的评论听起来像是一位金融公关专家精心设计的措辞,掩盖了金融的必要性。

BP的行动反映出高级管理人员的观点,即基本上石油和天然气价格将“长期保持较低”,并且预期需求可能仍然疲软。即使按照当前时代的宽松标准,会计惯例也要求管理层根据预期的大幅修订对资产进行重估。如有必要,将资产估值减记至反映当前和近期市场价格的水平。BP的管理层就是这样做的。此处更改的所有金钱或价值都反映了前几年的累计投资。如我们的读者所知,股票投资者具有前瞻性。股票的定价基于未来的收益和增长前景。那么为什么这一切都重要呢?

对于初学者来说,资产减记通常会起到装饰性的作用。管理层可以将账簿上所有不正确估值的资产汇总为一捆,在选择之时成为一次性费用。该费用通常是大笔支出,流经公司损益表,通常会产生超额的负收益结果或损失。但是,由于这些事件很少发生,并且被认为是一次性事件,因此华尔街股票分析师往往会忽略这种含义。正如我们所说,投资者专注于远期收益和增长。此外,由于不良资产在冲销中得以消除,因此远期收益可以改善,而无需累积减值资产和支出。

顺便说一句,我们应该指出,注销与滥用毒品的现象极为相似。天真无邪的开始会转变成残酷的依赖。某些“依赖”的管理人员发现他们几乎每年都需要大笔减记,在这种情况下,非凡的(从会计角度而言)开始显得很平凡。在BP情况下,资产减记将大大改善报告的未来收益,尽管不会减少现金流入。

在企业损益表中产生大量亏损的冲销也会对资产负债表比率产生负面影响。这些税后收入损失也流经财务报表,从资产负债表上的公司股本帐户中减去。股本减少必然意味着更高的债务比率,杠杆程度更高的实体以及债券评级机构的新的降级候选者。固定收益投资者通常通过债务比率(即长期债务占总资本的百分比)来衡量风险。他们更喜欢债务与权益比率低。那想要尽可能多的资产缓冲来保护自己的位置。这反映了我们所谓的企业信用悖论:您使用的越多,拥有的就越少。

粗略估算,我们认为英国石油的债务比率将从53%上升至58%。债券投资者可能需要更高的利率才能向BP贷款更多。我们认为,出于简单的原因,BP管理层将努力降低债务比率或杠杆率。商业风险和财务状况可以看成是反相关关系-您所拥有的越多,另一方就应该越少。简而言之,风险高的企业应使用较少的杠杆,而低风险的企业的资本结构则可以相反,并可以充分利用杠杆。在英国石油公司的情况下,在两种情况下都没有吸引力的补救措施是要么以当前低迷的股价向公众出售更多股票,要么像荷兰皇家壳牌公司那样大幅减少其普通股股利。毕竟,当持续收益为1.10美元时,公司不能长期支付2.52美元的股息。

现在进行现金讨论,与减记无关。最近,该公司每年从运营中获得现金约210亿美元。它在业务上投资了约150亿美元,并支付了80亿美元的股息,同时融资(借入)了20亿美元的差额。但是,债权人的担忧现在可能会抑制管理层以这种方式继续增加债务的能力。另一种没有吸引力的选择是仅通过持续向公众出售股票来为股利筹集资金,从而稀释了当前投资者的股票价值。痛苦但显而易见的选择是减少普通股股利。坦率地说,削减股息已经反映在当前10%的股息收益率上,市场认为这是不可持续的。预期更接近荷兰皇家壳牌集团3.7%的预期收益。而且我们应该补充说,一次削减股息不会排除另一次削减股息。

在这一点上,我们开始感觉到石油工业逐渐发展到末期的管理型精神分裂症。他们的主张是他们想要环保。更令人感兴趣的是,他们最近断言,可再生能源投资的预期收益大致相当于传统石油和天然气的收益。但是,尽管如此,他们的资本计划仍反映出对石油和天然气的新投资,这是公认的业务下滑。但是,石油不再是企业融资其他企业的主要摇钱树,而是潜在的现金储备。目前,从管理的角度看,可再生能源的努力似乎更为雄心勃勃。

我们不假装知道石油和天然气业务的未来,但我们当然希望看到那些获得报酬的人更加坚定信念。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

为何油田服务巨头正在倾销资产

2022-03-16 -

数十亿美元的无用资产困扰着石油和天然气行业

2022-03-15 -

雪佛龙公司110亿美元的资产减记是对石油行业的警告

2022-03-15 -

三分之一的化石燃料资产可能即将搁浅

2022-03-14 -

雪佛龙100亿美元资产减损的重要性

2022-03-14 -

银行可能开始抢占页岩资产

2022-03-14 -

搁浅能源资产的风险

2022-03-12 -

伊坎:如果没有出售资产,西方人将无法实现目标

2022-03-11 -

房地产大亨以最低价格购买石油资产

2022-03-09 -

这仅仅是欧洲瓦斯战争的开始

2022-02-19 -

中国工程院院士、清华大学碳中和研究院院长贺克斌:碳资产将成为个人投资的主流资产配置

2022-02-17 -

中国燃气与国家电投集团碳资产管理订立战略合作框架协议

2022-02-11 -

为什么南方公司刚刚出售了数十亿美元的优质资产

2022-02-07 -

康菲石油公司将夺取委内瑞拉石油资产

2022-02-07 -

特朗普提议出售传输资产

2022-02-01