中报见喜!4000亿“光伏茅”却暗藏隐忧?

昨日晚间,4000亿“光伏茅”隆基绿能发布了今年上半年财报。

不出大家所料,上半年隆基大赚近65亿元,营收突破500亿元,同比均保持较快增长,毫无争议的光伏行业巨头。然而,在业绩光鲜的背后,却暗藏着一定的隐忧。

业绩之喜

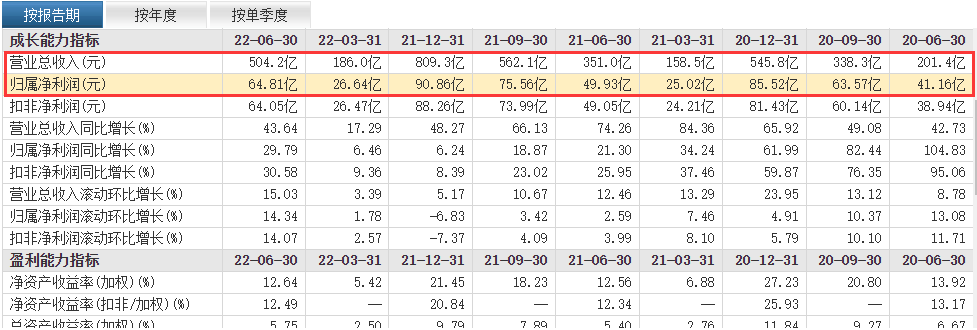

8月24日,隆基绿能发布了2022年上半年业绩报告。报告显示,今年上半年,该公司实现营收504.17亿元,同比增长43.64%;归属于上市公司股东的净利润64.81亿元,同比增长29.79%。

对于业绩增长的原因,隆基绿能称,营收增长主要是硅片和组件的价格增长所致。

在产品销售方面,今年上半年,该公司实现单晶硅片出货量39.62GW(自用19.47GW+对外销售20.15GW);实现单晶组件出货量18.02GW(自用0.32GW+对外销售17.70GW(含BIPV组件))。

在研发方面,今年上半年,该公司加大研发投入,研发费用4.62亿元,同比增长30.5%;其研发投入总额为36.70亿元,占营业收入7.28%。截至今年6月底,隆基绿能累计获得各类已授权专利1808项。

就在同一天,隆基绿能还发布两则扩产计划公告,一是拟107.5亿元投资建设鄂尔多斯年产46GW单晶硅棒和硅片项目,二是拟25.2亿元投资建设芜湖年产10GW单晶组件项目。两项目总投资金额为132.7亿元。

(截图来源:东财网公开数据)

从该公司此前公布的2022年经营计划了解到,隆基绿能今年全年营收目标超1000亿元,而1-6月份已经完成约50%,上半年目标已经达成。从往期财报数据来看,隆基下半年的业绩营收一般会好于上半年。因此,该公司今年全年总营收超过1000亿元毫无悬念。

业绩之忧

然而,相比于行业竞争对手,隆基的业绩增速就显得相对缓慢。

从已经公告的光伏上市公司中报(含预告)数据来看,隆基绿能的总营收水平下滑至行业第二位,仅次于“硅王”通威股份。

从业绩预期、营业毛利率、营业成本、负债率等方面可以看到,在业绩增长的背后,由于产业链上游产品价格高企的影响,隆基绿能的利润空间也受到一定程度的挤压。

(1)业绩预期只完成45%

截至8月25日,在近6个月内,隆基绿能共有27家机构对其2022年度经营业绩作出预测,预测其今年净利润均值约为143亿元,同比增长接近60%。

然而,今年上半年隆基绿能净利润为64.8亿元,仅为机构全年净利润预期的45%左右。而2021年上半年其净利润为49.93亿元,全年净利润为90.86亿元,上半年完成全年其净利润的55%左右。

由此可见,隆基绿能今年下半年要实现净利润这一预期目标压力不小。

(2)毛利率持续走降

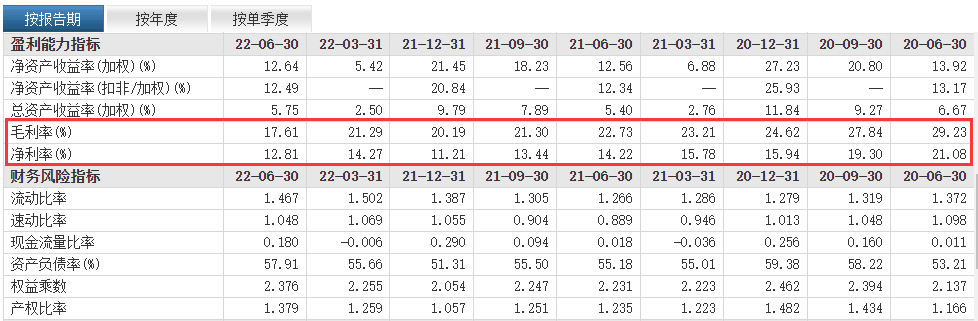

从毛利率水平来看,近三年来隆基绿能的毛利率水平持续走低。

2020年上半年,其毛利率水平一度超过29%,其后开始持续下滑;2021年,其毛利率为20.2%,已同比减少4.4%;至今年中报披露时,其毛利率已经降破20%至17.6%。

毛利率的持续下降,也反映出隆基绿能的盈利能力正在减弱。

从净利率水平来看,隆基绿能的净利率已经从2020年上半年的21.1%下降至2021年的11.2%;今年上半年虽有回升至12.8%,但是仍然处于净利率历史较低的水平。

(截图来源:东财网公开数据)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

光伏千亿造富潮,亿万富豪、首富不断涌现

2022-08-25 -

中国建筑玻璃与工业玻璃协会组织召开光伏压延玻璃行业运行分析座谈会

2022-08-25 -

高温下的光伏行业:硅料生产、组件寿命受影响 发电量虽增加但不只是因为热

2022-08-25 -

保供电!四川攀大高速5000块“太阳能板”正式启用

2022-08-25 -

光伏行业的一体化时代

2022-08-25 -

引导各类资本合理参与光伏产业 统筹推进光伏存量项目建设

2022-08-25 -

三部门整治光伏乱象 促产业链供应链协同发展

2022-08-25 -

引导各类资本合理参与光伏产业 统筹推进光伏存量项目建设

2022-08-25 -

光伏企业扩产提速 前7个月募资额同比增111.69%

2022-08-25 -

三部门:促进光伏产业链供应链协同发展,避免恶性竞争和市场垄断

2022-08-25 -

三部门:严打光伏行业领域哄抬价格、垄断、制售假冒伪劣产品

2022-08-25 -

三部门:严厉打击光伏领域哄抬价格、垄断、制售假冒伪劣产品等违法行为

2022-08-24 -

三部门:杜绝光伏领域哄抬价格、垄断等问题,促进光伏产业链供应链协同发展

2022-08-24 -

光伏领域销量持续增长 鑫铂股份上半年营收同比增加103.91%

2022-08-24 -

山东济南科技局关于“在济南地区加快实施光伏光热等低碳战略布局的建议”的答复

2022-08-24