瑞浦兰钧冲刺港股,股东青山集团累计“输血”超80亿

随着新能源汽车市场日益火爆,相关产业链上的企业也随之身价倍增。尤其是核心零部件——动力电池企业,近年来发展势头愈发强劲,不少企业开始进攻资本市场,谋求更多融资以扩大国内产能。12月14日,动力电池企业瑞浦兰钧向港交所主板市场正式递交招股说明书,开启资本市场的新路径。

在瑞浦兰钧之前,同属动力电池行业的中创新航刚刚于10月6日在港交所主板挂牌,成为港股“动力电池第一股”。但与依靠车企扶持的中创新航不同,瑞浦兰钧背后的主要助力是全球第一大镍生产商——青山集团。也正是因此,瑞浦兰钧拥有先天的资源以及供应链层面优势,是其他动力电池厂商无法比拟的。

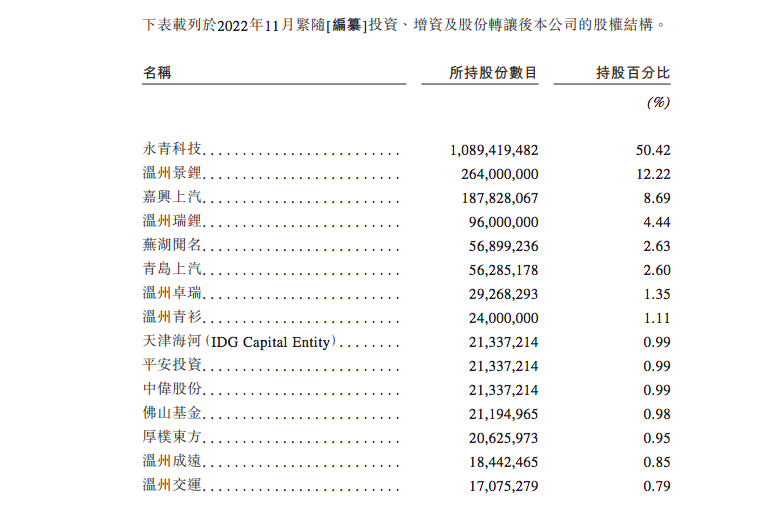

招股书显示,青山集团旗下持股51%的永青科技,持有瑞浦兰钧50.42%股份,而集团创始人项光达持有青山集团57.5%的股权,因此也顺理成章成为瑞浦兰钧实控人,合计持股62.64%。温州景锂持股12.22%,嘉兴上汽持股8.69%,其余股东持股比例均在5%以下。

此外,在瑞浦兰钧的主要股东中,也出现了上汽集团的身影。2022年,瑞浦兰钧曾进行过三轮融资,分别引入上汽集团、中伟股份、深创投、温州交通等投资机构,截至IPO前最后一轮融资,瑞浦兰钧投后估值已达到303亿元。但整体来看,青山集团仍然是推动瑞浦兰钧向前发展的主要推手。

背靠青山集团,瑞浦兰钧业绩增长迅猛。根据招股书,2019-2022前六个月,公司实现营收分别达到2.33亿元、9.07亿元、21.09亿元、40.17亿元。尤其是近一年半,公司营收出现了阶梯式增长。同期,电池产品销售量也由2019年的0.22GWh增长至2022年6月30日的4.70GWh,涨势喜人。

据招股书介绍,瑞浦兰钧是国内增长最快的锂离子电池制造商之一,公司专注于锂离子动力电池产品及储能电池产品的研发、制造与销售。这个成立于2017年的新兴企业,正在以非一般的速度快速增长。

然而,营收实现跨越式增长态势背后,公司的亏损状况却有增无减。报告期内,瑞浦兰钧年内亏损分别达到1.12亿元、5327.9万元、8.04亿元、7.05亿元。三年半时间里,瑞浦兰钧累计亏损金额达到16.74亿元。从2022上半年的亏损态势来看,全年亏损状况相较2021年还将进一步扩大。

对于亏损情况,瑞浦兰钧在招股书中解释称,主要由于产能扩大导致利用率低、原材料价格波动、产品组合和定价战略影响,以及运营开支。其中,原材料价格波动对于瑞浦兰钧的影响较为深远。根据弗若斯特沙利文数据,2019年,碳酸锂市场均价还停留在7.12万元/吨,而到了2022年12月末,电池级碳酸锂市场均价已经飙升至55万元/吨。尽管相较近期高点60万元/吨有所回落,但仍处于市场高位。

短短两年时间里,动力电池原材料碳酸锂的市场均价几乎飙升了近10倍,这也严重制约了瑞浦兰钧的盈利能力。而为了缓解原材料成本压力,瑞浦兰钧没少利用背靠青山集团的资源优势。招股书显示,公司已与永青科技签订框架协议,约定三年协议期内,青山集团将按不逊于现行市价的条款向瑞浦兰钧供应锂化合物、三元前驱体、隔膜及石墨等。

不仅如此,招股书中还披露,根据采购框架协议,2023-2025年,瑞浦兰钧对青山集团原材料采购额最高可达38.25亿元、111.25亿元、166.42亿元。可以说,无论是从资源优势还是原材料价格优势来看,青山集团都为瑞浦兰钧开辟了一条便捷通道。

除了在供应链上为瑞浦兰钧大开方便之门,青山集团还长期为瑞浦兰钧提供巨额无抵押借款。据招股书信息,2019-2022年前6个月,瑞浦兰钧及其附属公司从关联方(主要控股股东为永青科技、青山集团、青拓镍业)收到的借款分别达到3.81亿元、4.64亿元、52.7亿元、21.26亿元。这意味着三年半时间里,青山集团累计向瑞浦兰钧借款达到82.41亿元。

显而易见,在自身造血能力不足情况下,瑞浦兰钧之所以能够撑到今天,与青山集团真金白银的投入紧密相关。而此时想要进一步提升产能,朝着动力电池行业龙头方向进发,冲刺IPO似乎已经是唯一的出路。但已经上市的中创新航曾以38港元/股发行价横空出世,而今不过短短两个月过去,股价已经跌落至19.62港元左右,几近腰斩。瑞浦兰钧能否挣脱“上市即巅峰”的魔咒,目前还是一个未知数。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

原文标题:瑞浦兰钧冲刺港股,股东青山集团累计“输血”超80亿

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

梦洁股份成了大股东的“信用卡”?

2022-12-28 -

中芯国际、小米为股东,又一芯片企业冲刺科创板

2022-12-20 -

纵目科技科创板IPO:三年一季亏9.4亿盈利仍无期,申报前还遭股东低价抛售

2022-12-15 -

最漫长的疫苗战争:内斗、举报、大股东变脸……科兴生物魂归何处?

2022-12-12 -

中化国际50亿定增落地:控股股东认购过半,瑞银、摩根大通参投

2022-12-08 -

光库科技股东变更名称及经营范围

2022-11-16 -

华新环保在创业板注册获准:上半年净赚6400万元,海通证券为股东

2022-11-04 -

节能风电2022年前三季度净利13.09亿同比增长32%

2022-10-14 -

海外超倍认购,港股第一家动力电池企业正式上市!

2022-10-08 -

天齐锂业“投桃报李”1亿美元参与中创新航港股IPO,锂价逼近51万元/吨大举回购A股

2022-09-22 -

湖南裕能更新招股书:业绩呈几何式增长,宁德时代和比亚迪为股东

2022-09-21 -

不低于4.2港元每股!坚定回A信心,朱共山拟增持协鑫科技股票

2022-08-16 -

光莆电子控股股东提前解除质押604万股

2022-08-11 -

三安光电控股股东部分股份解除质押

2022-08-05 -

兆驰股份解除部分股东共计2.49亿股

2022-08-03