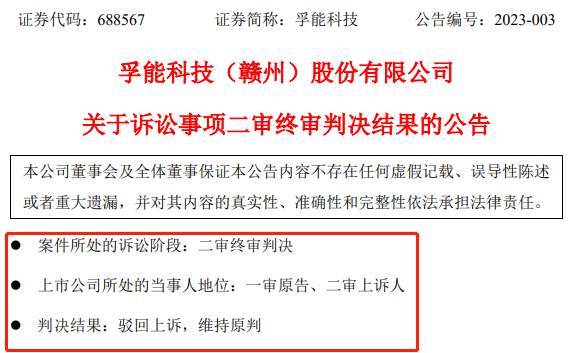

当务之急,中国最应该做什么?

先来认识一个华身日裔美国人:辜朝明(Richard Koo)。

辜朝明的祖籍在中国台湾,他是已故的台湾海基会前董事长辜振甫的侄子,家世显赫,其父为著名的台独大佬辜宽敏,后来移民日本。

1954 年,当辜朝明在神户出生之时,美国刚刚结束对日本的占领,此时日本的工业产值,与第二次世界大战前差不多,按照GDP统计,为216亿美元,与欧洲小国比利时接近,仅相当于当时中国的2/3,连世界的前10名都进入不了。

1967年,辜朝明赴美留学,日本的经济发展,已经被全世界公认是一个奇迹,连续多年以10%以上的速度增长,以美元计价的GDP相当于1954年的6倍,连续超过印度、意大利、加拿大、中国大陆、阿根廷、法国、英国,跃居世界第三位,新建的东京塔高过法国的埃菲尔铁塔,新干线则是当时世界最快的铁路……

1976年,辜朝明毕业于美国加州大学柏克莱分校,1981年又在约翰-霍普金斯大学读完了经济学硕士,1981年进入了美国纽约联邦储备银行工作。

此时的日本经济,经受住了两次石油危机的冲击,持续保持高速增长,日本的汽车、半导体产业在美国攻城略地,被“日货”冲击的美国企业利润纷纷缩水甚至破产,五大湖工业区一片萧条,而日本大学生还没毕业就有公司来签人,月薪几十万不说,还附送奢侈品和旅游券;日本人均GDP接近美国,普通职员放假,要么去夏威夷和欧洲度假,或者去香港购物……

美国人傅高义写下一本书《日本第一》,几乎当时所有世人都认为,日本是未来世界经济的中心,因为日本式的经济体制,比欧美各国的经济体制更优越。

当时,包括日本人和欧美人都相信,世界的未来属于日本,从中国到韩国,从美国到欧洲,学习日语成为全球性热潮,日语会成为未来的高科技语言。

数据来源:世界银行

然而,世人一片热忱之中,并没有发觉世界在悄悄地发生变化。

从1974年开始,从卡特政府到里根政府,美国以国会法案为砝码施压,要求日本在纺织品、钢铁、电视以及机床等行业实施“自愿限制出口”,无奈之下,日本政府鼓励将纺织品、钢铁、电视等技术含量低、利润低的制造业,逐渐迁往中国和东南亚。

美国还针对日本的商品出口,发起了多次301条款调查,日本著名的半导体公司东芝更是被开出了150亿美元的天价罚单,被迫关闭在美国的工厂。

到1985年,美国拉着日本、联邦德国、英国、法国等,签署了“广场协议”,日元进入持续升值阶段。

短短的两年之内,日元兑美元的汇率,就从250降为120,这意味着日元升值超过1倍。而因为日元快速而猛烈的升值,导致日本的商品在国际上变得异常昂贵。日本的出口企业利润开始下降甚至出现亏损,部分企业不得不选择裁员、降低工资……

面对企业困难,日本央行赶紧降低利率,从5%降到2%,不仅降息,还给企业减税,来鼓励企业维持生产,但因为国际市场销售受阻,日本产能大量过剩,“聪明”的日本商人,并没有拿政府的钱发给工人,或搞科研或扩大生产,而是一股脑投进了股票、外汇、楼市。

日元持续升值,股市、楼市也随着日本政府持续的印钞和放水而飞涨。东京街头,从企业主到白领阶层全部都纸醉金迷,在奢侈品消费上和娱乐场所一掷千金。

因为在投资中尝到甜头,日本的大小公司都开始疯狂贷款,投入外汇、股票和房地产市场,年轻人也选择贷款投入股票和房地产,股市、房价开始螺旋式上升。

不过,那时候的日本,仍然是世界经济的发动机,不仅GDP总量稳居世界第二,而且因为日元升值的效应,日本的人均GDP水平,1981年超过了西德,1983年超过了英国,1987年更是超过了曾经占领过日本的美国。

因为有了与其他国家的对比,所以日本人普遍相信,房价永远会涨,股票永远会涨,薪酬也永远会涨,企业也永远能挣大钱,所以,他们根据这种预期和前景消费、贷款,贷款 30 年买房,重金投入子女教育。

到了1989年,日本股票市值达到了美国的1.5倍,占全球股票市值的45%,日本电信公司NTT的市值,比美国电话电报公司(AT&T)、IBM、埃克森、通用电气(GE)、通用汽车(GM)几个公司加起来还要高。野村证券的股票市值,比美国所有证券公司加起来还要高。

在房地产方面,东京的土地一个月一个价,多次刷新世界纪录,银座有块土地以70万美金/平米的价格成交,直到今天都无法超越。卖掉东京买下美国,已经变成活生生的现实。

在日元资产价格飞涨的同时,无论是家庭部门还是企业部门,负债水平也同步提高。

从1981年开始,经济发展水平尚不如美国的日本,家庭部门的债务杠杆率已经超过美国。

另一方面,因为日本传统上有政府扶持财阀和大企业发展的特点,所以日本非金融公司债务,一直都远远超过美国,但也是从1981年起,因为央行放松货币和日元升值,日本企业债务比例开始出现明显抬升。

数据来源:国际清算银行,东方财富choice

80年代末期,在美联储纽约分行任专员的辜朝明,回到日本,随即就被日本最著名的投资银行野村证券聘请为主席研究员。

没有人意识到,“所有命运馈赠的礼物,都已经在暗中标好了价格。” 像日本这种大企业(财阀)依赖于政府隐含信用担保的经济体,通过超量发放信贷,持续地刺激经济,那么,当信用收缩周期来临的时候,将会以谁也想象不到的深度、广度和速度,反馈到经济身上。

就在1989年下半年,面对发烧的股市和楼市,日本央行启动了1981年以来的首次加息,日本股市的日经225指数在1989年的最后一个交易日创出历史最高价38957点,然后在1990年一季度,直接就下跌了30%。

这还只是开胃菜,到1990年3季度结束的时候,日经225指数已经跌至19800点,相比最高点跌去近50%——这当然不是终点。2年之后的1992年,日经指数已经跌到了14200点附近……此后25年时间里,日经225指数最低跌至7600点,最高也不超过22500点。

随着股市的暴跌,日本的房价和地价泡沫也随之崩溃,从1990年到1995年,日本的公寓楼价房价下跌了1/3,而土地价格下跌40%。

许多人的奖金没了、甚至丢掉工作,但需要支付的住房贷款和教育费用,却丝毫没有减少,普通人不得不开始节衣缩食、耗尽以前的积蓄弥补亏空。

几十年间,日本企业习惯从银行贷款中加速扩张,随着资产价格上涨,贷款也越来越高,1981年之后,企业贷款炒股、炒楼、炒土地,然后再抵押土地和资产来获得更多贷款——当股市和楼市泡沫崩溃,也意味着企业抵押给银行的资产已经一文不值。

按照资产负债表来审视这些公司,其实它们都已经 “技术性破产”。

日本的经济泡沫,如烟花一般绽放,10年灿烂,换来的是接下来几十年的冷寂……

针对日本泡沫经济的破灭及其超过10年以上的影响,辜朝明经过认真细致的分析,提出了著名的“资产负债表衰退理论”。

资产负债表,源于企业和机构的复式记账法,对于每一笔经济业务,都要以相等的金额,在两个或两个以上相互联系的账户中进行登记,这是会计系统精心设计的财务平衡表。

在负债方,反映企业某一时点的负债总额及结构,揭示企业现在与未来需要支付的债务数额、偿债紧迫性和偿债压力;

在资产方,反映企业资产总额及其构成,揭示企业在某一时点所拥有的经济资源、分布情况及盈利能力;

将负债和资产结合起来分析,就可以评估企业的绩效,分析其财务的弹性和安全性,考量其偿债能力及经营的稳定性。

资产负债表揭示了企业资产和负债之间彼此生成、相互制约的关系,可以用来分析、透视企业经济活动的很多深层关系。

根据辜朝明的看法,古典的经济危机,大多起始于产品过剩以及物价狂跌,然后影响企业和宏观经济,但这些都是古典生产过剩危机。如今,经济已全面金融化,企业的生产经营活动,与金融资产的价格变动息息相关。 特别是进入信用货币体系以来,源自政府和央行的巨量货币、信用,源源不断地注入并滞留于金融体系,然后推高资产价格,企业市值提高或家庭房产升值之后,随即会通过股票、债券、房产和土地等资产抵押,不断增加自身负债,造成各自资产负债表规模的持续扩张。

在股票、债券、房产和土地等金融资产进入企业资产负债表之后,随着资产价格的大幅度波动,让金融扭曲往往先于实体经济的扭曲,在过量货币和信用尚未在实体经济中转化为恶性通胀之前,资产的价格,通常已经提前崩溃,金融危机代替了古典的通胀-通缩危机。

资产价格的暴跌,很快传递到企业资产负债表中,直接结果就是企业资产缩水。资产会缩水,但债务却是硬约束,所以企业的资产负债表出现失衡。如果上述状况持续一段时间,且企业难以从外部获得新资金,企业很快就会陷入技术性破产的境地——俗称“僵尸企业”。

面对财务破产风险,企业为了保持基本的生存,其经营目标悄然发生变化,从传统的“利润最大化”转向危机中的“负债最小化”,它们开始减少乃至停止借贷,而且几乎将所有可获得的现金流,都用于偿还自身的债务。

家庭部门如果负债过高,结果也是如此。

一个人的消费就是另一个人的收入,一个企业的投资就是另一个企业的收入。当几乎所有的家庭都不消费、几乎所有企业都不投资,经济就会进入漫长而深远的信用收缩期。

在这种情况下,哪怕央行将利率降低到0,也无法再刺激家庭和企业部门重新开启信贷,而经济也由此陷入深度通缩。

实际上,日本央行升息在1990年就已经结束,1991年就开启降息,但,由于日本的家庭和企业部门资产损失过于严重,它们根本没有能力,也没有意愿从银行借贷,日本的经济由此陷入长期通缩。

按照辜朝明的测算,资产泡沫的破灭,让日本家庭和企业在资产负债表的资产端损失了1500 万亿日元财富,接近1989年日本GDP的4倍。这种巨大的资产损伤,让日本企业和家庭此后连续 15 年都不得不将主要的收入用于还债,整个日本经济,由此陷入失去的10年、20年、30年……

“资产负债表衰退理论”,并非只能应用于日本的经济泡沫破裂。

2007-2008年美国的次贷危机和随后的全球金融危机,其本质是美国家庭部门的资产负债表出现问题,而资产价格的深度下跌,又带来企业资产负债表受损,哪怕美联储将利率降到了0,家庭和企业也无法增加贷款,于是美联储不得不启动3轮QE……

2020年的疫情危机导致资产价格暴跌和失业率暴涨,由此带来美国民众和企业资产负债表双双出现问题,鉴于资产端受损巨大,居民消费和企业信贷当时都存在剧烈紧缩的危险,而美国政府则果断祭出“发钱”大招,直接用政府借债发钱的方式,帮助了企业和家庭部门迅速修复资产负债表,从而为此后的经济快速复苏提供了基础。

数据来源:国际清算银行,东方财富choice

从宏观债务角度,审视中国经济当前最大的问题,本质上也是居民和企业部门的资产负债表出现问题,因为持续三年的疫情,导致了居民部门和企业部门的资产端出现问题,债务负担出现抬升。

在这种情况下,要想经济变好,中国政府的当务之急是:修复家庭部门的资产负债表,让他们敢于重新消费,而不是把所有钱都储蓄起来应对不时之需;修复非金融企业的资产负债表,让他们重新能够借贷并恢复和扩大生产。只有把这两个基础解决了,中国的经济才有可能恢复到原本正常的供需两旺状态。

下面这幅图,就是2007年以来中国家庭及非金融企业部门的债务杠杆情况。

由图表大家可以观察到,无论是居民、政府还是非金融企业的债务杠杆率,都在2020年疫情全面爆发之后出现了陡升,但由于中国清零封控政策的有效性,经济在2020年下半年和2021年逐渐恢复,企业债务杠杆逐渐下降,但家庭部门的资产负债表一直未见好转。

最糟糕的是,自2021年底以来,因为奥密克戎病毒的肆虐,全国各地动不动就遭到封控,疫情封控导致了家庭和企业部门的债务杠杆率再度上升,2022年三季度迄今,维持在历史最高位附近,特别是居民部门的债务负担,达到了历史最高水平。

有鉴于此,就在2023年1月6日的第八届中国债券论坛上,国家金融与发展实验室理事长李扬提出警告:“现在我们面临资产负债表衰退的风险,在今后的一个不短时期内,要花大力气去解决。”

李扬进一步解释,目前中国的资产负债表衰退,体现在什么方面?

第一,实体经济领域的表现是,各类非金融经济主体程度不同地“预期转弱”,选择“躺平”,企业从利润最大化转向负债最小化,而居民从借债支出,转向谨慎支出、增加预防性储蓄,并减少借贷。

第二,在金融部门,2022年的异常表现是货币供给增加、流动性宽松,但信用供给相对萎缩,表现为贷款相对萎缩,私人部门的债券发行相对减少。金融机构从原来控贷、限贷,转变为如今的“推销”贷款。第三,货币当局则从近年来的着力控制风险,转向保持流动性宽裕,更加关注经济增长,财政部门则减收增支,赤字、债务不断增加。 鉴于中国当前阶段的家庭与非金融企业的资产负债表,都因为大疫三年而明显受损,如果大家都理智地选择修复自身的资产负债表,最终必然在整个经济体中形成“合成谬误”,由于多数企业甚至个人都在致力于还债而不是扩大支出进行投资,整个国家的总需求就会收缩,从而形成通货紧缩的螺旋形下跌,最后将中国经济拖向大衰退。

进一步地,将家庭债务与非金融企业债务相加,就是“私营非金融部门债务”,这个债务杠杆越高,表示经济体内部家庭和企业的债务负担越重,经济的潜在活力越低。

很可惜,当今世界主要经济体中,中国这个数据最高,远远超出美国、欧元区、日本和英国,更不必说债务负担整体很轻的印度。

数据来源:国际清算银行,CNBS,东方财富choice

实际上,在主要经济体的历史上,(家庭+非金融企业)的债务杠杆率,唯一能够与中国当前阶段相匹配的,就是1980年代末到1990年代初的日本。

数据来源:国际清算银行,CNBS,东方财富choice。

当然,相比较1989年的日本,当前的中国,还是比较幸运的。

因为,1981年之后日本的家庭和企业部门债务杠杆率的快速上升,其贷款主要是用于资产价格的炒作,而且在1989年的时候,无论是房价还是股市价格,都处于资产价格泡沫的顶峰。

比较而言,中国在2008年之后债务杠杆率的陡升,其贷款主要用于基础设施的建设,的确形成了一系列资产。除了部分城市房地产可能存在泡沫之外,中国股市从当前估值上判断,并不存在大的泡沫,也就避免了因资产价格下跌而导致资产端的骇人损失。

另一个幸运就是,中国目前的货币政策和财政政策仍然留有相当大的空间。

从1995年起,日本央行已经将基准利率下降至接近于0,此时日本的企业部门资产负债表开始逐渐修复,但居民部门的债务负担却一直没有减轻,甚至还略有加重,这让日本的消费一蹶不振,此后20多年里,经济都维持通缩的态势,居民部门资产负债表修复过于艰难,这是导致日本经济衰退持续如此之久的关键。

有了日本在1989-1994年面对资产负债表衰退的前车之鉴,美国在面对2008年和2020年的私人部门资产负债表衰退,都采取了非常规货币政策,甚至叠加了更为有力的财政政策,极其有效地遏制了经济的通缩螺旋。

2008年全球金融危机爆发之后,美国迅速将基准利率下降至0,但结果和日本一样,美联储很快发现,美国的家庭和企业部门也是没有能力、没有意愿借款,所以,美联储果断祭出QE,通过直接大量购买国债和MBS(房地产抵押债券),来补充企业的资产负债表,提升企业资产端的价值,同时降低家庭部门的债务负担(购入MBS相当于压低房贷利率),在2年的时间里,就快速修复了家庭和企业的资产负债表,并带来美国经济此后的10年繁荣……

在2020年3月的疫情危机中,美国家庭和企业的资产负债表短期内遭受重创,美联储选择和财政部联手合作,一个无限印钱,一个大手笔给企业和民众发钱,直接补充家庭和企业的资产端,由此在短短6个月时间里,完成了对民众资产负债表的修复……

虽然说,疫情后美国修复民众资产负债表的过程中,美联储印钞太多,造成持续迄今的通胀问题,但至少,通过政府主动负债,让家庭和企业部门重新在经济活动中活跃起来,这正是美国经济过去2年多迅速复苏并繁荣的根本。

同样面临资产负债表衰退,对照日本和美国的案例,我们应该怎么做,已经一目了然。

从央行的货币政策来说,无论是利率还是存款准备金率,中国目前都有较大的下降空间,在股市估值并不高的情况下,通过调低利率和存款准备金率,就能对刺激信贷起到一定效果,同时又不至于引发全面的资产泡沫(中国城市的房地产价格,已经被全面压制),这可谓是1990年的日本和2020年的美国,可想而不可得的政策效果。

更为有利的是,按照严格意义的政府部门宏观杠杆率,中国绝对是世界主要国家的最低水平,甚至远远低于发展水平不如中国的印度——只要中央政府愿意增加一部分负债,用这个负债来修复家庭和企业部门的资产负债表,中国的家庭和企业的资产负债表衰退,很可能会像美国2020年那样,在短期内就被遏制。

数据来源:国际清算银行,东方财富Choice,CNBS

总之,后疫情时期,只要中国政府和央行,有意愿修复家庭部门和非金融企业的资产负债表,在很大程度上,我们大概率就能够避免日本式的资产负债表衰退,为中国经济在2023年及以后的复苏和繁荣打下基础。

央行的降息降准等政策,自然不需要我多啰嗦,至于中央财政,如何从幕后走向前台,如何直接修复居民部门的资产负债表,请参见如下文章:2023:开启中国式QE……

原文标题:当务之急,中国最应该做什么?

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

中国拟将光伏硅片制备、激光雷达等技术列入禁止/限制出口目录

2023-01-30 -

特斯拉大涨!真正的对手或在中国

2023-01-30 -

【趋势瞭望】全球太阳能赶超煤电,中企“角色”如何扮演?

2023-01-30 -

多位能源电力圈人士入选第十四届全国人大代表!

2023-01-30 -

能源产品进口将现涨跌不一走势

2023-01-30 -

苹果转移产业链,中国制造怎么办?

2023-01-29 -

重磅!全球最佳风机榜单出炉 七家中国风电整机商上榜!

2023-01-29 -

苹果被下最后通牒,否则不许进入中国市场,库克终于选择了妥协

2023-01-28 -

全球1/4!又一位中国老板,搞了个大的

2023-01-28 -

累计超42.8吉瓦!2022年全中国到底核准了多少风电项目?

2023-01-27 -

《新时代的中国绿色发展》白皮书重磅发布

2023-01-21 -

中国芯片加速新芯片技术,彻底绕开EUV光刻机,ASML或后悔不迭

2023-01-20 -

中国半导体材料走上快车道

2023-01-19 -

利润一年翻十倍超200亿,中国“锂王”是怎么做到的?

2023-01-19 -

中国节能2022年净利润同比增长3.8% 关键经营指标创出新高

2023-01-18