国网信通产业集团:人工智能赋能电网数字化发展

巴西是一个主要的石油生产国,但在2016年仍然是净进口国,尽管进口量大幅下降,而且今年到目前为止它们一直是一个轻微的出口国。它是近几年来产量持续增长的少数几个国家之一,并且可能是唯一的非欧佩克国家,它将在(到)2022年的十年中显示常规原油的总体增长。

生产

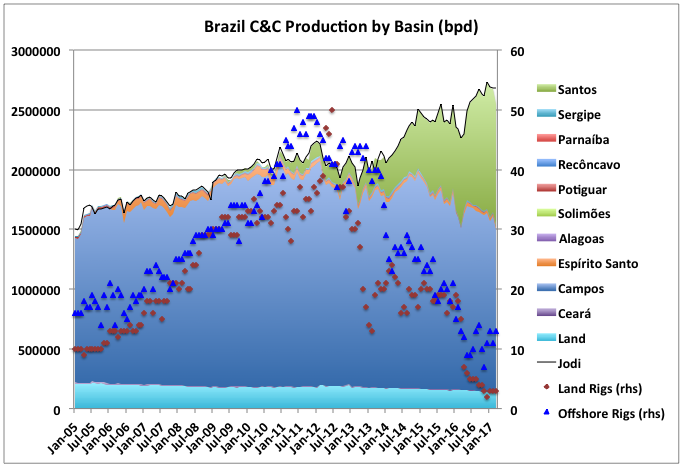

巴西ANP或anp(AgênciaNacional doPetróleo,GásNatural eBiocombustíveis)发布Excel文件,每月在所有井上生产。从理论上讲,从这些数据中提取现场数据应该很容易,而实际上却没有那么多。这些文件是从数据库中下载的,但并非始终如一地下载,有时以现场单位有时为SI,有时每个文件一个月,有时甚至更长,在2010年左右,陆上和海上被分割了,但始终没有遵循命名约定,处理野猫井似乎有些武断,拼写约定可能会改变。但是,经过比我预期更多的努力,我确实下载了数据并按盆地和田地进行了拆分。

除以下三个时期外,总产量非常适合Jodi数据:2005年,当报告陈述时,并没有太大的改变; 2010年,ANP将海上和陆上报告拆分开来,而油井档案则完全混乱;和2017年,这可能表明其中一些数据已经过修订(随着下个月发布更多版本,这一点将变得明显)。

(点击放大)

陆基生产是一个很小的组成部分,约为130 kbpd。它的平均含水量超过90%(并且还在增加),并且长期下降,每年超过9%(最近似乎也在增加)。巴西国家石油公司(Petrobras)试图出售部分股份。

还显示了用于陆上和海上的天然气和石油钻井平台。大部分是海上和陆上的石油钻机。有趣的是,当油价高涨且上涨时,他们的人数在2012年中开始下降。我不知道原因–可能与巴西国家石油公司的财务和政治问题有关,或者与地质相关(即缺乏勘探目标和开发项目,这可能是陆上钻探的情况),或者是从许多较小的项目中撤出较浅的油田,而减少了近海钻机的数量。

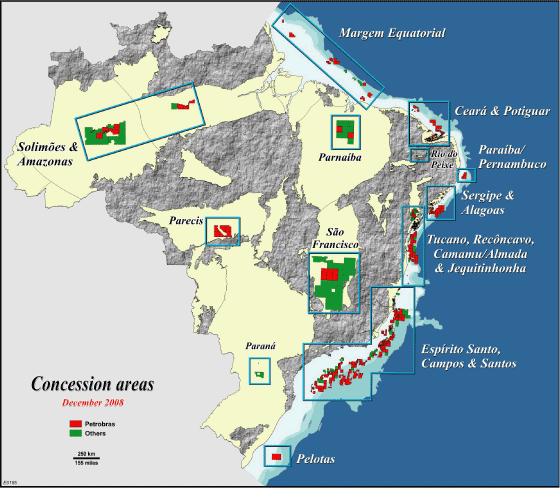

盆地的位置如下所示:

(点击放大)

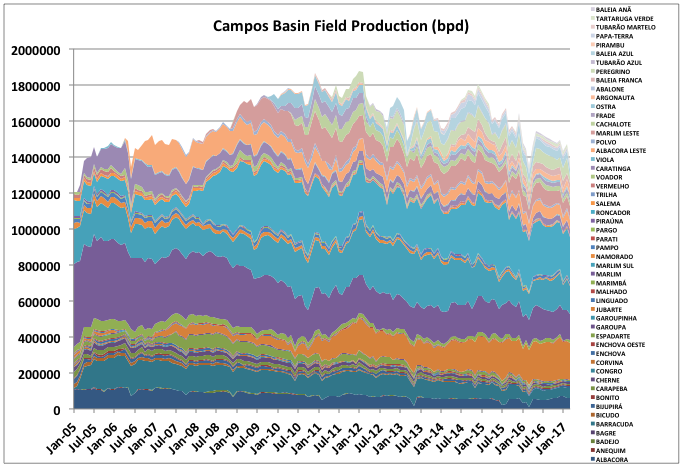

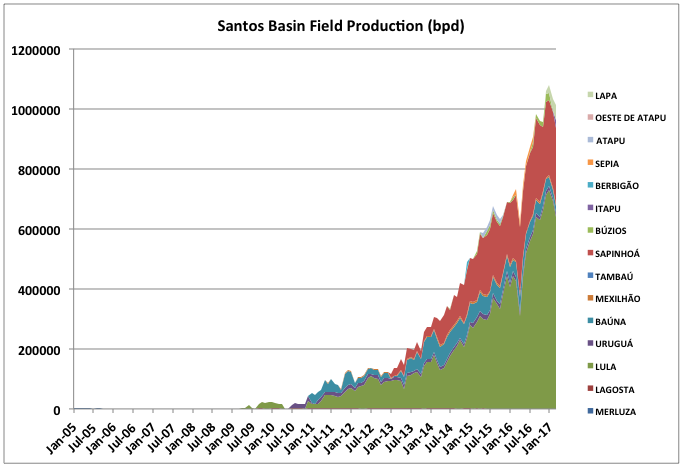

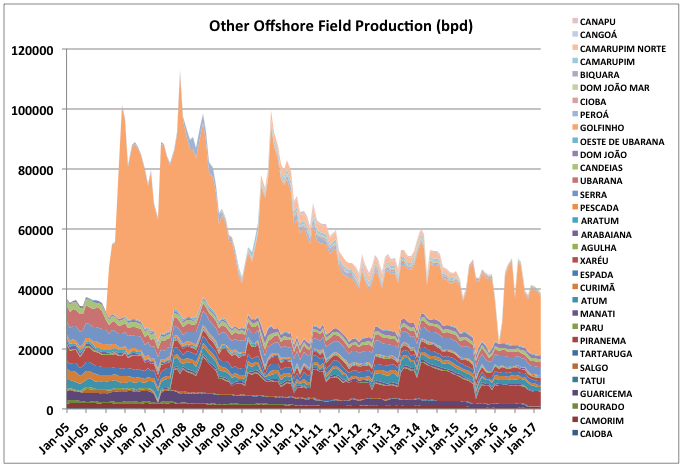

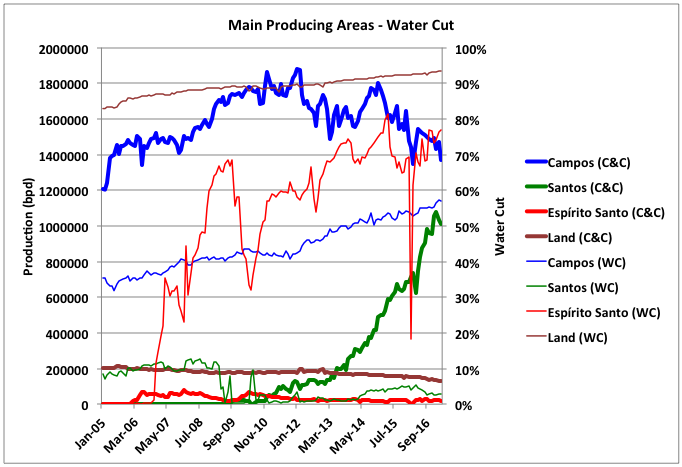

迄今为止,大多数产量来自坎波斯盆地(坎波斯实际上只是葡萄牙语的意思)。它和圣埃斯皮里图大区是较老的盆地,现在以每年约9%的速度下降。最近新增的主要地区是桑托斯盆地,尤其是卢拉(曾是图皮)和萨皮尼奥。请注意,尽管在这些盆地中有大量的天然气或天然气/凝析气田(例如木星油田),但这里并未考虑天然气生产。下图显示了坎波斯,桑托斯和其他近海各个领域的C&C生产。没有足够的细节来显示很多兴趣,但是它们色彩丰富。

(点击放大)

(点击放大)

(点击放大)

大多数海上生产来自大型FPSO,但在较小的油田中有浅水平台。上表中的每个较大的字段都将具有一到三个FPSO。从历史上看,FPSO在大约六个月到十二个月的上升期后似乎开始下降。很少有高原期出现,尽管对于桑托斯来说可能有所不同。下降率每年可能从5%到20%不等-也就是说,要保持流域内的生产,需要不断在线购买新的FPSO。

相关:欧佩克每日石油价格首次公开

减水似乎是对下降率的最大影响。含水率达到50%之后,Campos和Espirito Santo开始下降,但两者仍在上升。目前,桑托斯(Santos)田地似乎缺水。

(点击放大)

储备金

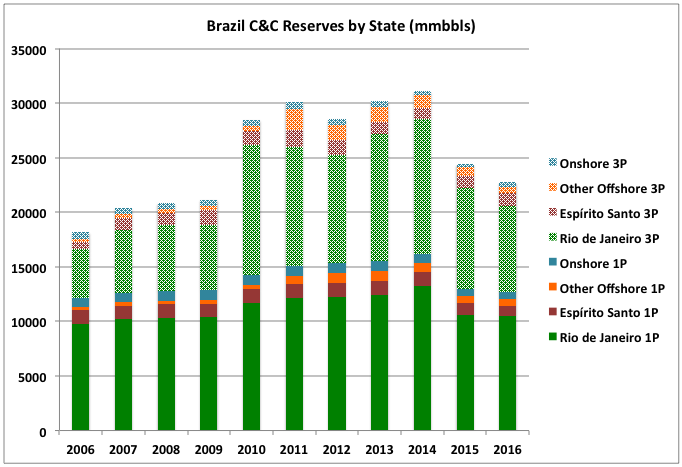

ANP按照SPE准则提供储备数据,但是,它们在公告中似乎仅提供1P,3P和1C号-即提供上限和下限,但未提供预期的2P号。他们将所有数字赋予六个有效数字,所以我想它们一定是正确的。下面的堆叠式图表按州显示了1P和3P原油和凝析油储量的历史记录。几乎所有的储量都在里约热内卢和圣埃斯皮里图州的沿海地区-即坎波斯和桑托斯盆地。请注意,我只能按盆地找到2016年的数据,某些盆地(例如Campos)分布在两个州,因此我根据2015年数据按比例分配了数字-总数仍为ANP给出的值。

2015年,储备金大受打击。这可能部分与价格有关,但《福布斯》报道巴西石油公…司说:“储量下降是由于其他因素,主要是其离岸盐前站点的油井估算值的修正。”在本文中,“其他”一词在那儿使用没有任何意义,因此仍然存在一些歧义。

(点击放大)

未来的预测

根据2016年的储备金公告,我估算了剩余可采储量,假设1P的97%(等于P1)和P2加P3的50%(等于3P减去1P)如下。我没有使用1C的数字,但是包括了它们以表明那里没有巨大的上升空间(这些数字应低于生产概率的10%)。显示的数字是mmbbls,从ANP报告中³使用的Mm转换而来。

(点击放大)

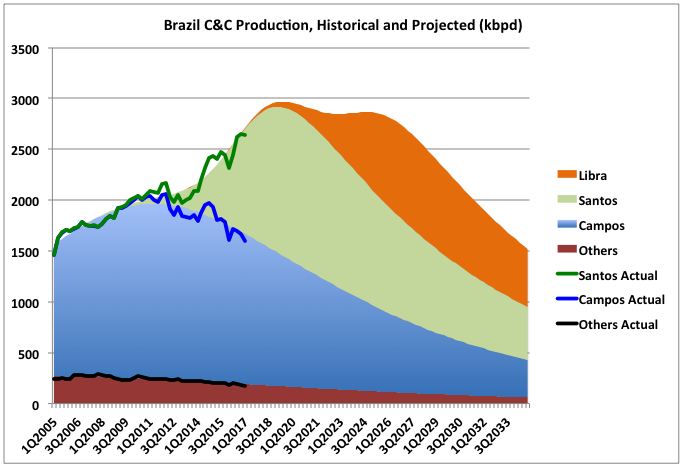

我根据2005年至今的生产数据为三个类别(Campos,Santos和其他类别)的每一个拟合了Verhulst方程,并确保剩余产量(无限远)等于上述计算的数字。我还假设天秤座的产量为6,000 mmbbls(比有时报道的8,000mmbls少一点,但后来还没有任何生产,而且看起来他们的其他盐下油田可能不像最初想像的那样好, ANP Santos号中已经包含了其中的一部分)。为了与显示的配置文件相匹配,他们明年将需要批准主要的FPSO和钻探预算,因此,由于天秤座扩展试井项目尚未开始,显示的配置文件可能不切实际。

(点击放大)

(对不起,单位随机变化。)

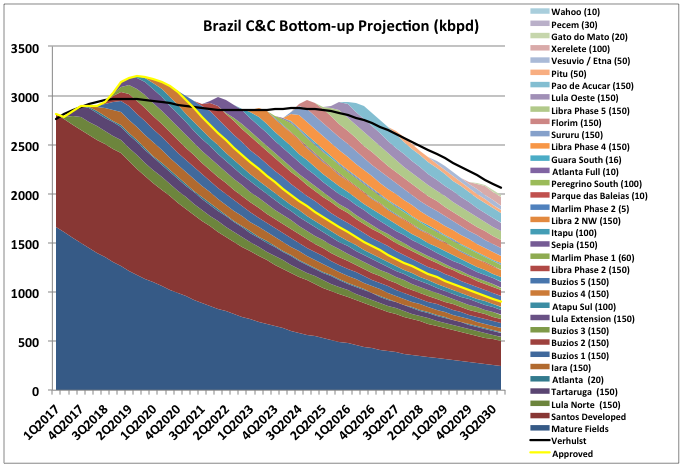

未来的另一种观点是,根据勘探与生产公司确定的项目,查看自下而上的预测。下面显示了这种情况。只有直到Bezios 4的项目才被批准并正在建设中(可能还有Peregrino,尽管我认为没有正式的FID)。之后,容量(在项目名称后显示为kbpd铭牌)和启动日期就是猜测。大多数项目在桑托斯,但有些项目(例如Marlim改造)在坎波斯。有些已经取消,因此我认为只要价格足够高,它们就可以恢复。

现在不太可能达到2020年至2023年新项目的时间表。对于Campos Petrobras,可以使用克隆的FPSO设计,该设计可以在大约三年内完成,但这些设计可能不适合天秤座中的天然气回注和超深井的需要。他们目前的优先事项比发展优先,尤其是减少债务(他们的利息为每年60亿美元),因此其他勘探与生产公司将需要参与进来。这些开发还需要最新一代的钻机,因为天秤座将等待试验项目的初步扩展测试结果。巴西国家石油公司的船只也有重大损失时间事件的历史。只有一两个这样会大大降低产量。克隆设计可以降低成本,但会引起共模故障。例如,最近的FPSO上的所有注气提升管似乎都出现了(几乎是任何海上开发中风险最高的组成部分),而此类故障也可能导致多个工厂的停机时间延长。

(点击放大)

近期这些预测与IEA一致(摘自OMR,2017年6月):“总的来说,巴西的产量预计在2017年将增加190 kb / d,2018年的增幅将达到260 kb / d。” EIA STEO也有对Brail的预测,但其中包括乙醇,由于乙醇是季节性的,因此很难追踪。

相关:美国石油出口繁荣的下一个重要催化剂

从长远来看,新的桑托斯盐下气田是一个很大的希望。Lula正在生产中,天秤座正在开发中。天秤座于2010年被发现,可采收量高达8至12 Gb,但它是昂贵的石油:超深,困难的井,酸性气体中的二氧化碳含量为40%。高的CO2意味着必须重新注入气体并提供压力支持,但是即使如此,生产设备上仍需要大量的气体处理设备。包括Petrobras(运营商),Shell,Total,CNPC和CNOOC在内的一个公司财团获得了开发权,他们从较小的开发项目开始寻找问题。为了节省资金,我已经看到他们正在考虑将水和气联合注入,这对于储层可能并不理想,并且会带来水合物风险。

有报道称,盐下开采可能还有超过100 Gb的其他石油(无风险),但目前的勘探工作很少–除了价格暴跌外,可能是因为巴西国家石油公司的财务和腐败问题,或者是等待结果从最初的天秤座生产测试或寻求外部利益的帮助(例如在Statoil,ExxonMobil,壳牌,道达尔,中海油,Repsol等进行投资或希望在此进行投资)。桑托斯还发现了其他领域,例如Iara和Iracema在2008/2009年,但在图皮岛和天秤座发现之间的年份里,该盆地也有许多高配置的干井(即,昂贵且由国际奥委会运营),自天秤座以来,没有多少积极的消息,有些即使在高价年份,租赁也被放弃。此外,桑托斯盆地的地质在某种程度上反映了宽扎省安哥拉近海的地质情况,事实证明,这对勘探与生产公司来说是相当贫瘠的(而且昂贵)。BP最近从干井和那里的租赁费用中扣除了7.5亿美元,并放弃了所有租赁。其他专业,包括挪威国家石油公司和道达尔公司,都没有取得好得多的成绩。Cobalt(卡美亚(Cameia))和Maersk(Azul)似乎是那里唯一宣布的发现,但是关于开发它们的消息很少。钴正在提起诉讼,而马士基对安哥拉的态度总体上非常安静。尽管与巴西有差异,例如桑托斯(Santos)更深,将有更好的机会密封集油器。

因此,总体而言,这是否表明巴西即将达到高峰?大概是短期的,比如说在2019/2020年左右,但是只有更多的勘探和开发才能告诉我们,长期来看是否可以再次超过。挪威国家石油公司(Statoil)计划在今年晚些时候钻探野猫,第14轮竞标从7月下旬开始有四个重要的海上区块要出租,但是在巴西,事情似乎进展缓慢:另一个天秤座或另一个宽扎–知道,直到他们钻探?

通过乔治·卡普兰(Peak Oil Barrel)

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

伊朗:欧佩克考虑进一步削减美国页岩油产量预期

2022-01-14 -

美国为何统治油价...不是欧佩克

2022-01-13 -

欧佩克能否将合规性提高到100%?

2022-01-12 -

欧佩克削减幼稚对冲基金的赌注太大

2022-01-12 -

不可阻挡:欧佩克延长协议,美国增加石油和天然气钻机

2022-01-12 -

中国需求下降可能是欧佩克最大的困境

2022-01-12 -

欧佩克提高油价的三种选择

2022-01-11 -

欧佩克下一步将做什么?

2022-01-11 -

沙特讨论与伊拉克的欧佩克协议延长,石油价格上涨

2022-01-11 -

欧佩克第二次减产吗?

2022-01-11 -

欧佩克达成减产协议达成共识,油价走高

2022-01-10 -

欧佩克产量下降,伊朗提高石油产量

2022-01-10 -

欧佩克三月份综合石油产量进一步下降

2022-01-10 -

欧佩克第二计划计划明年大幅提高原油产量

2022-01-10 -

沙特石油部长:欧佩克减产可能延续到2018年

2022-01-10