拆解创新奇智:“AI+制造第一股”的底层逻辑

文 / 六金

出品 / 节点财经

有人曾说:“工业AI是AI的一张王牌,也是第四次工业革命的关键。但是工业AI也是AI许多张底牌里最稚嫩的一张,它还需要等待更好的时机。”

明天(1月27日),“AI+制造第一股”创新奇智将登陆港交所,虽然这是工业、制造业发展进程中的一小步,但却是“AI+制造”普及的一大步,也是AI在工业、制造业尊重业务,深入业务的开始。

/ 01 /抢占先机,才是最好的时机

近年来,我们从限电、环保、产能等产业新闻中不难发现,工业、制造业的发展其实进入了一定的能耗瓶颈;AI介入后,提质增效的特点很显著,毕竟对于工业、制造业来说,1%的能耗降低都是行业所渴望的。

所以别看现在AI在工业、制造业中的应用还不甚广泛,但是需求却很大,急需了解业务、尊重业务、深入业务的企业。赴港上市的“AI+制造第一股”创新奇智,就在“AI+制造”需大于供的市场中,已经船行过半。

短期从港股市场来看,目前AI概念股稀少,创新奇智作为第一家“工业制造业+AI”解决方案的提供商,招股时就备受投资者们认可,公开发售获得了13倍的超额认购。根据中泰证券的计算结果显示,从市销率来看,商汤上市时的市销率约为31.6倍,上市后市销率更是达到了56.2倍。

若创新奇智此次IPO,以定价26.3港元计算,按全球公开发售后的5.6亿股本计算,创新奇智的市销率仅为17倍左右(在预估2021全年营收约8.57亿元的情况下),未来还有很大涨幅空间,这也是很多投资者更看好创新奇智的原因之一。

长期从行业来看,2020年中国企业级AI市场的市场规模达约人民币1394亿元,预计到2025年将达到约人民币8366亿元,增速十分迅猛。

而在2020年中国制造业AI解決方案市场中,创新奇智占据2.1%市场份额,在这一垂直细分市场中处于领先位置。按弗若斯特沙利文的预测,2020年至2025年的复合年增长率为48.3%,2025年将达到649亿元,即便到2025年,创新奇智的市场份额没有变化,其收入也将是2020年的7.13倍。

更不用说创新奇智的客户都是行业内的灯塔客户、行业领袖企业,十分有利于未来扩大渗透率、进一步提高份额了。所以现在既是创新奇智抢占市场的先机,也是它渗透更多企业的时机。

由于是创新工场孵化的公司,创新奇智从三年前出生起,就在AI赛道上有着不凡的潜力,之前,其已经完成6轮融资,融资总额或达25亿元。

除了李开复与创新工场外,创新奇智还引入了中金甲子、华兴资本、海尔旗下海创母基金等机构;孙正义的软银还是创新奇智上市前的基石投资者。

/ 02 /搭建“最后一公里路”创新奇智凭什么?

我们翻看创新奇智的招股说明书,可以发现,创新奇智在“AI+制造第一股”的标签背后,真正让他脱颖而出的,是其软硬一体的业务能力。

毕竟对于工业和制造业来说,研发什么样的技术和产品,都要遵循市场需求,即解决AI应用落地的最后一公里问题。

节点财经了解到,其实创新奇智成立初期还是以软件为主,2019年随着国家对制造业的关注,以及洞察到智能制造的大市场,创新奇智因势利导,进行了战略调整,深耕AI+制造。

而这时直接输出产品,让软件与兼容的硬件配对,能做到“开箱即用”,其实是解决AI应用落地的最后一公里最有效率的办法。

现在,创新奇智在钢铁冶金、面板半导体、3C高科技、工程建筑、汽车装备、能源电力的领域都有成熟的落地AI+解决方案落地。

节点财经在复盘创新奇智业务中发现,智慧铁水运输系统,就是创新奇智在钢铁冶金行业内“软硬一体”落地的标杆。

传统的铁水运输需要密集的劳动力,耗费大量人力资源成本,安全风险也很大,2020年,创新奇智通过Orion平台上的数据强化学习解决方案大幅降低了现场人员的健康及安全风险,当年安全事故为零。

除了业务基本面以外,资本市场也很关注创新奇智的财务基本面,毕竟AI商业化,还是要用稳健的财务数据说话。

其一,创新奇智的经营效率不断优化、复合增长率很高。

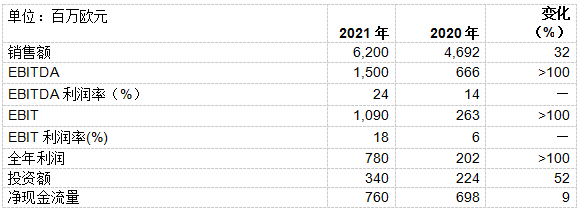

从2018到2019年,创新奇智的营收从3721万元增长到2019年的2.29亿元,2020仍然保持强劲增长直到4.62亿元。

其中2018-2020营收复合年均增长率252.5%。2021前三季营收5.53亿,同比2020前三季营收2.98亿增长85.8%。

分拆各行业的收入来看,2018年-2021年前三季,创新奇智制造业收入分别为1364万元、7843万元、1.93亿元和2.81亿元;同期内金融服务业收入分别为536万元、5354万元、1.84亿元和1.93亿元。

我们发现无论是制造业还是金融业,创新奇智最近四个报告期都保持着高增速,这种并驾齐驱的态势,是许多投资者们愿意看到的。

另外,创新奇智的毛利润从2018年的2339万元增长到2019年7161万元,2020年则达到了1.35亿元。

其中2018-2020复合年均增长率为139.8%,2021前三季毛利润为1.71亿元,相较于2020前三季的8527万同比增长了100.4%。

其二,从论坛的讨论来看,还是有许多投资者没读懂创新奇智的毛利率下滑,也没看到其净亏损率也在持续收窄。

从2018、2019、2020到2021前三季,创新奇智相应的毛利率分别为62.9%、31.3%、29.1%及30.9%。

图片来源:创新奇智招股书

有人认为,商汤的毛利率在70%左右,创新奇智的毛利率连商汤的一半都不到,这个时候怎么不和商汤比了?

不是不比,而是业务结构不相同,所以比较没有意义。

前文我们提到了创新奇智在2019年就成为了“软硬一体”的公司,从成本来看,2019年以来其材料成本支出显著增加,因为涉及了更多硬件购入。在硬件上有投入后,毛利率自然就低了,就像造汽车、产石油的公司毛利率低;而做办公软件的公司毛利率高一样。

当然这也不是说创新奇智不需要关注毛利率,从大趋势上看,目前的创新奇智的毛利率有所回升,而且其亏损正在快速被业务收入增长和规模效应带来的成本降低所抹平,减亏能力也值得投资者放心。

近4个报告期显示,其经调净亏损分别为0.45亿、1.6亿、1.44亿以及0.81亿元;经调净亏损率从早期121.6%显著降至14.6%;再结合其销售费用率分别只有13.07%和16.53%来看,足以证明在搭建人工智能应用落地的最后一公里的过程中,创新奇智正在走着一条稳固的道路。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

AI值得信任吗?“可信AI”或能给出答案

2022-01-20 -

AI进入维护阶段

2022-01-15 -

李开复护航的“AI铲子第一股”创新奇智,并不十分硬核

2022-01-11 -

模糊逻辑MPPT改善光伏系统性能

2021-12-20 -

用工作站开发AI应用,是否可行?

2021-12-14 -

太阳能泵通过模糊逻辑移动

2021-11-24 -

全球能源危机背后的逻辑

2021-11-22 -

边缘计算,联想大脑-Edge AI的C位出道

2021-11-18 -

AIM Photonics 获3.21亿美元支持,推进硅光子学研发

2021-11-03 -

AI产业化加速,中国大学生如何勇攀高峰?

2021-10-19 -

AirPods 3相比前代有哪些升级点?

2021-10-19 -

AirPods 3终于来了!售价为1399元

2021-10-19 -

AI公司专利纵横对比:无专利不足以语创新

2021-10-15 -

协鑫的转型只是序曲!摸清光伏圈借道氢能的内在逻辑!

2021-10-14 -

AI选择最佳的钙钛矿

2021-10-12