成绩单!27家风电企业2021年度业绩预告一览

年关将近,部分风电上市企业2021年的业绩预告陆续发布。国际能源网/风电头条(微信号:wind-2005s)对27家上市企业的风电业绩预告进行了统计梳理,14家企业净利润预增,6家企业业绩出现下滑,7家企业陷入亏损。

按照已公布的情况,特变电工位于净利润榜首,中材科技紧随其后,位列第二;明阳智能位列第三。

从预告净利润下限来看,18家风电企业预计2021年实现净利润超1亿元,分别是特变电工、中材科技、明阳智能、海力风电、嘉泽新能、宝新能源、运达股份、浙江新能、金开新能、宏昌电子、宁波东力、江苏新能、甘肃电投、佳电股份、太原重工、振江股份、双一科技、大连重工。

7家风电企业净利润为负,其中,预亏损较为严重的是大唐发电,净利润预亏损108~90亿元。

国际能源网/风电头条(微信号:wind-2005s)对上述上市企业的2021年度业绩变动原因进行了分析。

特变电工作为为全球能源事业提供绿色清洁解决方案的服务商,本年度业绩实现净利润预增68亿元-73亿元,同比增长173.44%-193.54%。对于公司业绩增长,特变电工表示,公司多晶硅产品报告期销量较2020年同期增加及多晶硅产品价格同比大幅上涨,同时公司风电、光伏自营电站规模及发电量增加,公司控股子公司新特能源报告期实现净利润与上年同期相比大幅增长。

在风电整机商中,明阳智能、运达股份业绩均实现预增,上海电气业绩大幅预亏。

明阳智能表示,本报告期归属于上市公司股东的净利润较上年同期增加的原因是,2021年年度风电行业整体保持一定的增长态势,公司在手订单增加及公司海上项目交付规模上升导致公司营业收入有一定幅度增长。同时,2021年年度公司持有电站并网容量较上年同期有所增长,发电收入较去年同期有一定幅度增长。以及2021年年度因风电场项目出售导致利润同比增加。

运达股份的主营业务为大型风力发电机组的研发、生产和销售。本期业绩增长的原因主要是报告期内,公司订单大幅增加致营业收入增长,同时公司毛利率提升,公司经营业绩同比大幅上升。

上海电气本次业绩预亏主要原因有六个方面。一是对上海电气通讯技术有限公司风险事项计提相关损失;二是海外工程运营成本上升;三是原材料价格波动导致成本上升;四是公司部分权益法核算的联营企业出现重大亏损;五是对部分下属企业持有与恒大集团相关的资产计提信用减值损失;六是对部分子公司计提商誉减值。

上海电气作为国内能源制造的龙头企业,上海电气在中国能源结构转型的过程中,各产业板块正围绕着新能源低碳和智能制造进行转型。公司在风电、光伏、储能和燃料电池方面均有产业布局,打造了源网荷储一体化产业链布局。

另外,还值得注意的是,风电叶片龙头企业中材科技在报告期内所有业务板块全面实现盈利。其中在风电叶片产业业绩增长的原因是,在风电招标价格持续下行,传统叶片产品价格承压的情况下,公司加快新产品投产,提升海上及海外产品比例,同时国内市场占有率持续提升,进一步稳固行业领先地位。

业绩变动原因具体如下:

特变电工

特变电工2021年实现归属于上市公司股东的净利润68亿元-73亿元,同比增长173.44%-193.54%;预计实现归属于上市公司股东的扣除非经常性损益的净利润56亿元-61亿元,同比增长204.98%-232.21%。

对于公司业绩增长,特变电工表示,第一,公司多晶硅产品报告期销量较2020年同期增加及多晶硅产品价格同比大幅上涨,同时公司风电、光伏自营电站规模及发电量增加,公司控股子公司新特能源报告期实现净利润与上年同期相比大幅增长。

第二,公司煤炭报告期销量较2020年同期大幅增加,火力发电业务发电量增加,公司控股子公司新疆天池能源有限责任公司报告期实现净利润与上年同期相比大幅增长。

第三,公司输变电产品报告期收入较2020年同期增加,报告期实现的净利润与上年同期相比实现增长。

第四,公司参股公司新疆众和报告期实现净利润与上年同期相比大幅增长,报告期公司确认的投资收益与上年同期相比大幅增长。

第五,经公司2022年第一次临时董事会、2022年第一次临时监事会审议通过,公司对2021年度合并报表范围内部分资产计提专项减值准备,减少公司2021年度利润总额103,336.96万元。

第六,公司投资的南网能源股票上市,按南网能源2021年12月31日收盘价计算的公允价值增加。

中材科技

中材科技预计2021年归属于上市公司股东的净利润约326,325.71万元~387,511.78万元,同比增长60%~90%;基本每股收益盈利1.9446元~约2.31元。

报告期内,公司所有业务板块全面实现盈利。

1、玻璃纤维产业:行业高景 气度延续,主要玻纤产品量价齐升,叠加产能及产品结构持续优化,公司玻纤产 业盈利能力大幅提升;

2、风电叶片产业:在风电招标价格持续下行,传统叶片 产品价格承压的情况下,公司加快新产品投产,提升海上及海外产品比例,同时 国内市场占有率持续提升,进一步稳固行业领先地位;

3、锂电池隔膜产业:新 能源汽车行业需求持续旺盛,公司锂膜产业完成资产整合,加速产能释放,优化 客户结构,销量及盈利水平较上年大幅提升;

4、先进复合材料等其他业务经营情况良好。

明阳智能

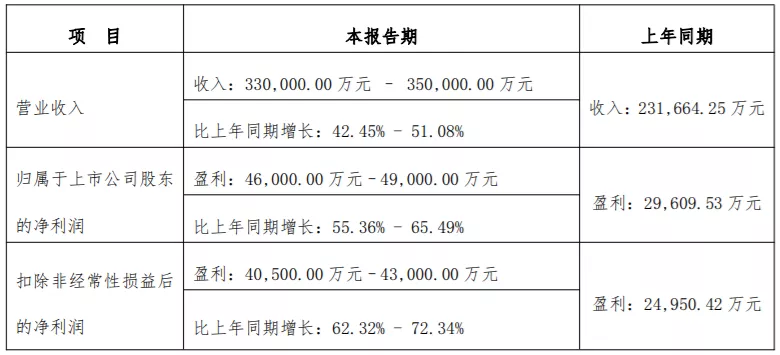

明阳智慧能源集团股份公司预计2021年年度实现归属于上市公司股东的净利润为290,000万元到320,000万元,与上年同期相比将增加152,592.87万元到182,592.87万元,同比增加111.05%到132.88%。

公司预计2021年年度实现归属于上市公司股东的扣除非经常性损益的净利润为285,000.00 万元到315,000万元,与上年同期相比将增加145,001.58万元到175,001.58万元,同比增加 103.57%到125.00%。

本期业绩预增的主要原因是,2021年年度风电行业整体保持一定的增长态势,公司在手订单增加及公司海上项目交付规模上升导致公司营业收入有一定幅度增长;公司2021年年度持有电站并网容量较上年同期有所增长,发电收入较去年同期有一定幅度增长;公司2021年年度因风电场项目出售导致利润同比增加。

海力风电

海力风电预计2021年归属于上市公司股东的净利润约104,623.87万元 –123,086.90万元,同比增长70%~100%。

业绩变动原因是:报告期内,受国内海上风电项目补贴政策调整的影响,海上风电行业保持较高景气度,带动了风电塔筒、桩基等风电设备零部件市场的发展;公司抓住市场机遇,实现风电塔筒、桩基的交货量显著提升,推动经营业绩快速增长。

报告期内,海上风电塔筒、桩基等产品的市场需求相对旺盛,而该等产品在吊装出运设备、焊接疲劳强度控制、材料无损探伤检测、工程设计经验储备等方面均有较高要求,市场供给仍较为紧张;在供求关系的影响下,公司海上风电塔筒、桩基整体利润水平较高。

嘉泽新能

嘉泽新能预计2021年度实现归属于上市公司股东的净利润75,000万元-85,000万元,与上年同期的 19,805.71万元相比,将增加55,194.29 万元-65,194.29万元,同比增长278.68%-329.17%。

归属于上市公司股东的扣除非经常性损益的净利润74,545.07万元-84,545.07万元,与上年同期的20,060.02万元相比,将增加54,485.05 万元-64,485.05 万元,同比增长271.61%-321.46%。

公司本期业绩预增的主要原因是:

1、2021年度公司的新能源发电资产转让业务先后出售新疆嘉泽发电有限公司、宁夏恺阳新能源有限公司、宁夏博阳新能源有限公司,累计产生利润约42,000万元。

2、2021年度公司部分风电资产所在区域平均风速较上年同期有所提高以及公司并网装机容量较上年同期有所增加,上述两项因素叠加提高了公司风电场的发电量,从而使公司新能源发电业务利润增长较多。

宝新能源

宝新能源预计2021年归属于上市公司股东的净利润6亿元~7.8亿元,同比下降57.09%~66.99%。业绩变动主要原因是,2021年尤其是第三季度以来,用电需求超预期增长,电力供应持续紧张,公司坚定政治站位,积极应对挑战,坚决贯彻落实保供电决策部署,全力保障电力安全生产和稳定供应,上网电量同比增幅较大。受煤炭价格持续上涨影响,公司燃料成本大幅增加,电力主业营业利润同比大幅下降。

运达股份

运达股份2021年度业绩预计年度归属于上市公司股东的净利润为4.3亿至5.5亿元,同比增长148.55%至217.91%;扣除非经常性损益后的净利润为4.18亿至5.4亿元,同比增长206.12%至295.47%。

业绩变动原因是,报告期内,公司订单大幅增加致营业收入增长,同时公司毛利率提升,公司经营业绩同比大幅上升。

报告期内,公司非经常性损益对净利润的影响金额预计为1,000万元—1,200万元,上年同期非经常性损益对净利润的影响金额为3,646.02万元。

浙江新能

浙江省新能源投资集团股份有限公司预计2021年年度实现归属于母公司所有者的净利润为42,832.28万元到51,034.21万元,与上年同期相比,将增加14,460.25万元到22,662.18万元,同比增加50.97%到 79.88%。公司扣除非经常性损益净利润与上年同期相比预计增加12,372.69万元到18,868.84万元,同比增加50.89%到77.61%。

本期业绩变化的主要原因是公司本年新投产宁夏浙能新能源有限公司等风电和光伏项目产生收益,新设四川浙新能沙湾水力发电有限公司和四川浙新能长柏水力发电有限公司收购水电资产增效。

金开新能

金开新能源股份有限公司预计2021年实现归属于上市公司股东净利润40,021万元左右,与上年同期相比,将增加34,384万元左右,同比增加610%左右。公司预计2021年归属于上市公司股东的扣除非经常性损益的净利润35,816万元左右,与上年同期相比,将增加37,574万元左右,同比增长2,137%左右。

本期业绩预增的主要原因:2020年8月,公司重大资产置换及发行股份购买资产并募集配套资金暨关联交易事项(以下简称“前次重组”)实施完毕。前次重组完成后,国开新能源科技有限公司(简称“国开新能源”)成为公司的全资子公司,公司主营业务变更为新能源电站项目的开发、投资、建设及运营,盈利能力大幅增强。根据同一控制下企业合并会计处理原则,国开新能源经营成果纳入合并报表后,由于国开新能源自身的盈利能力增强,加之上市公司原百货业务剥离,上市公司2021年实现归属于上市公司股东净利润相比2020年大幅增加。

宏昌电子

宏昌电子预计2021年度实现归属于上市公司股东的净利润人民币36,369万元到38,619万元,与上年同期(法定披露数据)相比,将增加13,963万元到16,212万元,同比增长62%到72%。预计2021年度实现归属于上市公司股东的扣除非经常性损益的净利润人民币35,930万元到38,152万元,与上年同期(法定披露数据)相比,将增加21,256万元到23,478万元,同比增长145%到160%。

宏昌电子预计2021年度归属于上市公司股东的净利润与上年同期相比增加主要为:

1、主营业务影响。2021年度公司不断优化各方管理,积极做好疫情防控,做好安全生产,得益于国内整体疫情防控较好,下游需求畅旺,公司努力降低产品成本,产品毛利及毛利率同比去年同期有显著增加。

2、非经营性损益的影响。2021年度非经常性损益主要为取得政府补贴、银行理财产品收益等项目,对公司2021年度净利润预增无重大影响。

3、会计处理影响。会计处理对本次业绩预增无重大影响。

宁波东力

宁波东力预计2021年实现归属于上市公司股东的净利润36000万元–54000万元,同比下降63%-75%;预计实现归属于上市公司股东的扣除非经常性损益的净利润13000万元–16000万元,同比增长50%-84%。

报告期内,公司业绩变动主要原因:

(一)扣除非经常性损益后的净利润增长,主要系在国家“双循环”战略和相关政策的支持下,下游客户需求提升,公司抢抓订单,深耕主业,在替代进口、高端市场等方面取得了重大突破,营业收入同比有较大增长。

(二)归属于上市公司股东的净利润比上年同期下降,主要系以下三项非经常性损益变动所致。1、上年同期司法机关追缴并注销部分公司股份产生净利润13.59亿元。2、本报告期出售土地和厂房取得资产处置收益,预计增加净利润1.9亿元。3、本报告期司法机关追赃等预计增加净利润3.2亿元。

江苏新能

江苏新能预计2021年度实现归属于上市公司股东的净利润30,900万元左右,与上年同期相比,增加15,528万元左右,同比增长101%左右。公司预计2021年度实现归属于上市公司股东的扣除非经常性损益的净利润30,200万元左右,与上年同期相比,增加15,510万元左右,同比增长106%左右。

业绩变动主要原因是,主营业务影响。风电为公司的核心业务,一方面,2021年度江苏地区风资源情况优于上年同期,公司风电项目利用小时数同比增加;另一方面,随着2020 年底新洋、淮安陆上风电项目投产,2021年11月大唐国信滨海海上风力发电有限公司40%股权完成交割,2021年12月初如东H2#海上风电项目全容量并网,公司风电装机容量同比增加。因此,公司风电业务业绩同比增幅较大。因此,公司风电业务业绩同比增幅较大。

甘肃电投

甘肃电投预计2021年归属于上市公司股东的净利润2.3亿元-2.6亿元,同比下降41.19%-47.98%。

业绩变动原因是本报告期与上年相比,预计归属于上市公司股东的净利润下降,主要是公司所属水电站所处河流流域来水减少,发电量同比减少、发电收入同比减少。本报告期公司所属电站发电量78.81亿千瓦时,上年同期发电量95.55亿千瓦时,同比减少16.74亿千瓦时。

佳电股份

佳电股份预计2021年归属于上市公司股东的净利润约2.1亿元~2.45亿元,同比下降40%~48%;基本每股收益盈利0.35元~0.41元。

业绩变动主要原因是,报告期内,原材料价格大幅上涨,公司虽然采取开发新供方、战略合作、招标洽谈等多种方式,但仍无法遏制材料成本上涨对公司利润的影响。上年同期公司全资子公司佳木斯电机股份有限公司通过收购华锐风电科技(集团)股份有限公司全资子公司100%股权解决应收款项,转回坏账准备9908万元及产生债务重组收益1525万元。

太原重工

太原重工预计2021年度实现归属于上市公司股东的净利润为1.5 亿元到1.8亿元,与上年同期相比,将增利1.16亿元到1.46亿元,同比增加344.80%到433.76%。公司预计2021年度归属于上市公司股东的扣除非经常性损益的净利润为-0.9亿元到-0.6亿元,与上年同期相比,将增利3.41亿元到3.71亿元。

业绩变动主要原因是,主营业务影响。报告期内,公司围绕战略目标,全力拓展市场,持续优化产品结构,高附加值订单比例不断提升;同时狠抓内部挖潜,精心组织生产,全面提质增效,产品盈利能力进一步提升,经营业绩取得显著进步。非经营性损益的影响。报告期内,根据公司整体战略安排,转让了全资子公司——太重(天津)滨海重型机械有限公司51%的股权,因此产生的非经常损益金额约1亿元。

振江股份

振江股份预计2021年年度实现归属于上市公司股东的净利润为14200万元至17500万元,与上年同期(法定披露数据)相比,将增长7465.13万元至10,765.13万元,同比增加110.84%至159.84%。

业绩变动原因:1、本期公司风电、光伏业务整体发展良好,新产品和新客户的开发取得了较好成效,在手订单充足,推动了公司主营业务经营业绩和整体盈利能力的提升。2、受规模效益和产品结构优化的影响,同时公司加强精益化管理,整体营运成本下降,产品毛利率有所提升。

双一科技

双一科技预计2021年归属于上市公司股东的净利润约14,176.48万元至17,398.41万元,同比下降46%~56%。

2021年度净利润下降的主要原因如下:

1、为响应国家“碳中和”发展目标,国内风电行业“风火同价”的发展方向得以明确。2021年度,陆上风电招标价格已经实现“风火同价”的目标,海上风电招标价格也大幅度降低向“风火同价”的目标靠拢。国内风电全产业链面临新一轮的降本考验,大部分风电产业链相关产品招标价格快速下降,公司风电配套类产品和风电模具产品投标价格承压明显。

2、2021年度,公司主要原材料树脂、玻纤以及钢材等大宗商品价格上涨幅度较大,导致成本较大幅度增加,压缩了公司产品的毛利率空间。

3、2021年度,新冠肺炎疫情进入第二年,国际海运价格进一步上涨且海运货柜一柜难求,导致公司产品出口成本大幅度增加。

4、2021年度,人民币呈现持续升值态势,造成公司一定的汇兑损失。

5、预计2021年度公司非经常性损益对归属于上市公司股东净利润的影响金额约1,300万元。

大连重工

大连重工预计2021年归属于上市公司股东的净利润10500万元~13500万元,同比增长118.10%-180.41%。

大连重工预计2021年归属于上市公司股东的净利润同比增加的主要原因为:2021年,公司营业收入预计实现91亿元以上,预计同比增长11.49%以上,尤其是环保智能焦炉机械产品和电石炉产品营业收入同比增长明显,带动公司整体利润上升;公司结合绩效管理,通过函证对账、专项清理等方式持续加大对长账龄等货款的催收力度,优化信用风险结构,信用减值损失有所减少。

银星能源

银星能源预计2021年归属于上市公司股东的净利润8800万元~9800万元,同比增长156.56%~185.71%;基本每股收益盈利0.1246元~0.1388元。业绩变动主要原因是,与上年同期相比,公司所属新能源发电企业利用小时提高,营业收入增加,利润同比上升。

康达新材

康达新材预计2021年实现归属于上市公司股东的净利润1,805.84万元–2,149.81万元,同比下降90%-91.6%;预计实现归属于上市公司股东的扣除非经常性损益的净利润79.82万元–423.79万元,同比下降98.02%-99.63%。

业绩变动原因是,报告期内,受国内外化工原材料价格持续上涨的影响,公司胶粘剂新材料板块主要产品生产所需原材料价格出现较大涨幅,公司营业成本同比出现较大幅度增加,致使产品销售毛利率有较大幅度下滑,从而导致了公司净利润下降。

报告期内,公司军工科技板块整体生产、经营情况良好,电磁兼容与电源模块业务保持稳健增长态势。

报告期内,预计非经常性损益对净利润的影响金额约为1,726.02万元,主要系报告期内收到的政府补助等。

ST华仪

ST华仪预计公司 2021 年年度实现归属于上市公司股东的净利润为-73,000万元左右。预计归属于上市公司股东扣除非经常性损益后的净利润为-54,000万元左右。

业绩变动主要原因是,经常性损益的影响。2021年,受资金紧张的影响,公司主营业务风电及输配电产业收入均大幅下降,加之部分风电产业应收账款账龄跨期,坏账准备计提增加,从而影响了公司整体的收入和盈利水平。非经常性损益的影响。截至报告期末,公司为原控股股东华仪集团有限公司提供担保而涉诉的案件均已判决且已生效。根据判决结果,计提本年度新增的利息费用,并相应增加信用减值损失,预计影响损益金额为1.55亿元。

国电电力

国电电力预计2021年度公司实现归属于上市公司股东的净利润为-230,000万元到-160,000万元,同比减少154.45%到137.88%。

预计2021年度公司实现归属于上市公司股东扣除非经常性损益的净利润为-410,000万元到-280,000万元,同比减少616.65%到389.42%。

本期业绩预亏的主要原因是受市场因素影响,2021年燃煤价格大幅上涨,经初步统计,公司入炉综合标煤单价约890元/吨(不含税),同比上涨约300 元/吨,公司燃料成本大幅增加,导致公司本期业绩亏损。

粤电力A

粤电力A预计2021年度归属于上市公司股东的净利润为亏损29亿-35亿元,上年同期为盈利17.46亿元;扣除非经常性损益后的净利润为亏损30亿-36亿元。

业绩变动原因是本年受经济增长稳定向好等因素影响,广东省全社会用电需求超预期高速增长,电力供应持续紧张,公司全力保障电力安全生产和稳定供应,上网电量同比增幅较大。但由于大宗商品价格持续上涨,发电燃料成本同比大幅增长,电厂大面积持续亏损,公司毛利和归母净利润同比大幅下降。

华电国际

华电国际预计公司2021年度实现归属于上市公司股东的净利润将出现亏损,实现归属于上市公司股东的净利润为-45亿元至-53亿元。

业绩变动主要原因是,2021年,国内煤炭市场整体趋紧,价格持续暴涨且屡创历史新高。面对严峻经营形势,公司深入推进提质增效、融资创新,努力挖潜增效,但仍然无法弥补煤炭价格上涨给公司效益造成的极大冲击。

上海电气

上海电气预计2021年度归属于上市公司股东的净利润为人民币-89亿元至-103亿元。预计公司2021年度归属于上市公司股东的扣除非经常性损益的净利润为人民币-109亿元至-123亿元。

本期业绩预亏的主要原因:1、对上海电气通讯技术有限公司风险事项计提相关损失;2、海外工程运营成本上升;3、原材料价格波动导致成本上升;4、公司部分权益法核算的联营企业出现重大亏损;5、对部分下属企业持有与恒大集团相关的资产计提信用减值损失;6、对部分子公司计提商誉减值。

华能国际

华能国际预计本公司2021年年度实现归属于上市公司股东的净利润为人民币-980,000万元到人民币-1,170,000万元。预计本公司归属于上市公司股东扣除非经常性损益后的净利润为人民币-1,210,000万元到人民币-1,400,000万元。

本期业绩预亏的主要原因是受外部因素影响,本公司境内燃煤采购价格同比大幅上涨。

大唐发电

大唐国际发电股份有限公司预计2021年年度实现归属于上市公司股东的净利润约为-108 亿元至-90亿元。公司预计2021年年度实现归属于上市公司股东扣除非经常性损益后的净利润约为-116亿元到-97亿元。

本期业绩预减的主要原因是2021年度,受煤炭价格持续大幅上涨影响,公司所属火电企业燃料成本同比大幅增加,公司所属燃煤电厂普遍亏损,导致公司业绩出现较大幅度亏损。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

2021年度新增光伏数据更新了!光伏54.93GW,能源局公布年度成绩单

2022-01-28 -

利润同比增长436%-456%,大全能源业绩预告

2022-01-25 -

利润同比增长40%—67%,天合光能业绩预告

2022-01-19 -

实体经济的昌盛密码,就藏在京东年度技术成绩单里

2021-12-30 -

国家能源局公布2021年能源成绩单:可再生能源装机突破10亿千瓦!

2021-12-26 -

广西全额消纳清洁能源719.4亿千瓦时 再次刷新绿电成绩单

2021-11-03 -

从前7月“成绩单”看中国经济走势

2021-08-25 -

空间大/颜值高 比亚迪元PLUS预告图曝光

2021-07-24 -

国家电网年中成绩单出炉!

2021-07-13 -

汇川技术发布年度业绩预告,利润翻倍!

2021-05-17