会议议程丨首届风电运维技改大会

在过去的一个月中,美国基准原油价格大幅下跌,而国内库存水平是今年迄今为止最大的系列。较低的价格和较高的库存表示趋势逆转,突出了不断重新评估原油供应链中状况的重要性。在此博客中,我们将讨论导致最近事件发生的几个因素,以及哪些组成部分将在未来特别重要。

多年供过于求后,价格和库存大跌

NYMEX轻质低硫原油(WTI)前月价格在10月3日至10月23日期间暴跌近10美元/桶,至66.43美元/桶,低于2014年11月以来的最高日收盘价。价格在10月26日收于67.59美元/桶,仍处于较低水平。在急剧下跌之前,WTI价格在8月15日至10月3日之间上涨了11.40美元/桶,至76.41美元。最近几周,一些因素促使价格走低,包括美国和国外的仓库建设,炼油厂维护和产量增长。

同时,在截至9月14日至10月19日的几周之间,美国原油总库存(不包括战略石油储备)增加了2870万桶,至4.228亿桶。根据美国能源信息管理局(EIA),总体结构分为PADD 2和PADD 3。在此期间,受Genscape监控的PADD 2(库欣,俄克拉何马州和伊利诺伊州帕托卡)存储位置的库存攀升了850万桶以上,而受监视的PADD 3位置(西德克萨斯州,德克萨斯州墨西哥湾沿岸和路易斯安那州墨西哥湾沿岸)的库存增加了超过1,250万桶

美国原油库存从9月中旬开始攀升,而WTI价格从10月初开始下跌(来源:CME集团Genscape)。点击放大

自从2014年底以来困扰该行业的供过于求之后,美国原油价格和库存在2018年前三季度强劲回升后均失守。近期看空逆转的一些原因,例如炼油厂维护,应该具有相对短期的影响。但是,在可预见的将来,某些因素(例如产量增加)可能会成为新闻头条。

炼油厂维护阻碍了美国中部地区的需求

中部大陆正处于几年来最强劲的炼油厂维护季节之中。单位周转的幅度可能由两个因素引起。首先,精炼厂通常按照多年的周转时间表运行,而今年的一些设施时间表恰巧相吻合。此外,由于哈维飓风将项目推迟到2018年,多家炼油厂选择推迟去年秋季维护以利用强劲的利润率。

在截至9月28日至10月19日的四个星期中,Genscape监控的PADD 2炼油厂的初级加工利用率(包括原油加工单元)平均低于87%。这是自2016年4月以来首次跌至该低位。截至10月19日的一周,利用率回升至86.2%,此前在截至10月5日的一周中降至82.6%的低点。

美国中部大陆的主要加工利用率跌至2016年10月以来的最低水平(来源:Genscape)。点击放大

PADD 2的2018年秋季炼油厂维护阻碍了国内原油需求,导致库欣(Cushing)和帕托卡(Patoka)的库存增加,并给国内原油价格带来下行压力。Genscape希望在未来几周内重新启动装置,这可能会扭转最近库存增长的趋势。但是,初级加工利用率预计不会恢复到9月中旬至11月中旬之前的95%的水平。

自2017年11月以来WTI合同达到最大的Contango结构

同时,WTI 1-2月合约价差自5月以来首次在10月中旬转换为contango结构。近月合约收于10月23日第二个月合约折价0.19美元/桶,为2017年11月以来最高收盘价。截至10月26日,一个月价差仍处于contango结构中,前月收盘价比第二个月低0.16美元/桶。

contango结构表示前月合约价格低于未来月价格。如果价差足够大以支付存储成本,则为市场参与者提供了购买桶,将其存储较长时间然后出售以获利的机会。这种现象通常会导致较高的存储量,尤其是在Cushing,它是WTI合同的原始交付点。

10月份,缓冲库存攀升,而WTI的一个月合约价差转换为contacgo结构(来源:CME集团Genscape)。点击放大

在2015年2月至2018年1月之间,库欣的存储容量利用率没有下降到50%以下。在此期间,《 Genscapes库欣原油储藏报告》显示,库欣在2016年5月达到了创纪录的81%的利用率,这主要归因于持久的contango结构。如果当前的contango结构持续存在或扩展,则可能导致Cushing中的存储结构持续不断。

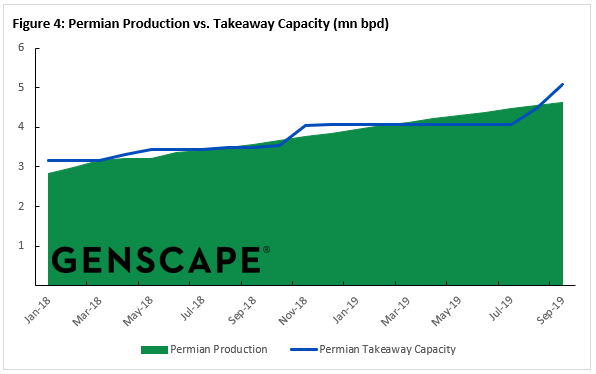

二叠纪盆地带动国内产量增长

尽管预计精炼厂维护工作将很快结束,并且合同价差的未来尚不清楚,但长期的国内供应增长似乎迫在眉睫。美国9月份原油产量平均约为1100万桶/日,在比两年前增加近250万桶/日后达到创纪录水平。最近的增长使美国成为全球最大的供应商,领先于沙特阿拉伯和俄罗斯。

Genscape预计,到2019年9月,美国原油产量将再增加120万桶/日,至1220万桶/日。持续的国内供应增长进一步促进了近期的库存增长和价格下跌。

西德克萨斯二叠纪盆地的生产量在过去两年中增长了近150万桶/日,超过350万桶/日,占美国总增长的大部分。Genscape预计这一趋势将持续下去,并预测到2019年9月石油产量将再增加100万桶,超过许多石油输出国组织(OPEC)国家。

二叠纪不断增长的产量在2018年遇到了外卖能力的限制(资料来源:Genscape)。点击放大

过去一年,西得克萨斯州的供应增长如此之快,以至于外卖管道的容量受到限制,将桶装回了仓库。根据《 Genscapes西德克萨斯原油储存报告》,截至6月8日至10月19日的几周内,西德克萨斯州原油库存攀升670万桶至1770万桶,占Genscapes监测的9月14日以来由Genscape监控的PADD 3总量的27%。

有几个项目正在进行中,以增加西德克萨斯州的管道产能。最直接的救济将来自美国平原全日空24日日出扩张,这将从德克萨斯州米德兰到德克萨斯州威奇托福尔斯提供500,000桶/日的增量运力,从而使更多的流量流入中部大陆。FERC于8月31日提交的文件显示,该生产线的填充预计将于10月31日完成,商业运营将于11月1日开始,这比最初的估计要早。

Genscape和其他新闻媒体在9月和10月发表的报告强调了即将到来的日出扩张以及对库欣市场供应的潜在增加,这导致WTI价格下跌,并且Midland WTI的价差缩小。随着Sunrise和其他管道项目扩大西得克萨斯州的外卖能力,二叠纪增加的桶数将获得更多进入下游市场的机会。从那里开始,对价格的影响将取决于美国炼油厂的充足需求以及对国际市场的出口能否满足国内产量的增长。

全球供需平衡面临若干不确定性

国际舞台上产量增长的报道也导致10月份原油价格下跌。沙特阿拉伯于10月23日表示,它将准备满足任何现实的需求,这预示着欧佩克最大生产国的供应增加。同时,伊拉克报告说,它在10月下旬达到了创纪录的高产量,并计划进一步提高产量。

但是,沙特阿拉伯和伊拉克的产量增加可能与其他国家的产量下降同时发生。美国对伊朗原油出口的制裁将于11月4日开始,这可能导致欧佩克国家的产量下降。但是,预期削减的深度仍然模棱两可。据市场消息人士称,尽管有受到美国制裁的风险,但一些伊朗原油消费者仍可能继续从该国进口桶。

其他国家的生产也存在很大的下行风险。委内瑞拉的经济危机对该国的石油工业产生了重大影响。根据《 Genscapes全球石油供应报告》,尽管到2017年初超过200万桶/日,但委内瑞拉的产量预计到2019年底将降至100万桶/日以下。来自其他国家(如利比亚和尼日利亚)的供应中断也是合理的,因为持续的动荡使生产流动无法预测。为了帮助阐明这些国家的生产变化,Genscape最近将其专有的火炬特征评估方法与利比亚和委内瑞拉的现场级液体生产数据相结合,以创建其高频石油生产监控器,该监控器是对总石油的高频估计等液体生产。

在有关经济疲软和全球消费者需求预测下调的报道中,供应方面出现了疑问。道琼斯工业平均指数是美国股市的领先指标,10月从10月3日的接近27,000点大幅下跌,至10月26日收于24,688点,当月下跌7.98%。美国股票指数被认为是经济健康状况的领先指标,最近几周道琼斯工业平均指数的市场调整引发了人们对全球经济增长放缓的担忧。

根据10月26日美国经济分析局的一份报告,2018年第三季度美国实际国内生产总值(GDP)的年增长率为3.5%,较第二季度的4.2%有所放缓。此外,本月,欧佩克和国际能源机构(IEA)都下调了对2019年石油需求增长的预测。广泛的经济担忧对全球石油平衡的需求方构成了相当大的风险,进一步压低了10月下旬的原油价格。

由于变化多端,12月5日的欧佩克会议正逐渐成为油价的关键里程碑。关于欧佩克国家对伊朗供应减少的解释以及需求增长疲软的预测的更多见解,将使市场了解未来几个月供应方面的期望。

结论

影响原油市场的众多变量为年底前的供求平衡如何发展提供了一个不确定的故事。强大的炼油厂维护; contango合同结构;美国和国外的产量增长;以及全球需求低于预期的预测都描绘出了悲观的景象。过去一个月,价格相应下跌。但是,国际供应中断的巨大风险,尤其是在伊朗和委内瑞拉等国家,为价格提供了强大的上涨潜力。

未来几个月要注意的关键因素是炼厂转产结束前的美国库存; WTI正向曲线的结构以及库欣随后的储藏活动;二叠纪产量增长和外卖能力增加;制裁后的伊朗产出;以及其他欧佩克国家的供应讨论,尤其是在12月5日的下次会议上。

由Genscape

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

随着石油价格稳定,钻机数量减少

2022-02-15 -

石油价格回升,钻机数量下降

2022-02-15 -

哥伦比亚从石油繁荣中获利,但挑战依然存在

2022-02-15 -

加速达到峰值石油需求

2022-02-15 -

北海石油能否保持盈利?

2022-02-15 -

不可避免的石油供应紧缩

2022-02-14 -

欧佩克及其盟国生产的石油过多吗?

2022-02-14 -

欧佩克为何不干预石油市场

2022-02-14 -

EIA库存盘点加速油价下滑

2022-02-14 -

加拿大石油生产商因减产而分裂

2022-02-14 -

石油需求能否在5年内真正达到顶峰?

2022-02-14 -

价格暴跌,石油公司损失了1万亿美元

2022-02-14 -

石油专业人士在中期大获全胜

2022-02-14 -

伊朗制裁临近,石油专家分歧重重

2022-02-14 -

大石油公司对LNG的痴迷

2022-02-14