今日能源要闻:四部门启动2022年北方地区冬季清洁取暖项目申报!三峡集团原董事长被查!

美国不再是石油供过于求的国家。这听起来是个好消息。坏消息是,这可能预示着未来油价将下跌。

本周出乎意料的900万桶(mmb)原油从库存中抽出,使比较库存(C.I.)低于5年平均水平。这改变了C.I.自2018年9月以来首次跌至-5 mmb的负值区域。

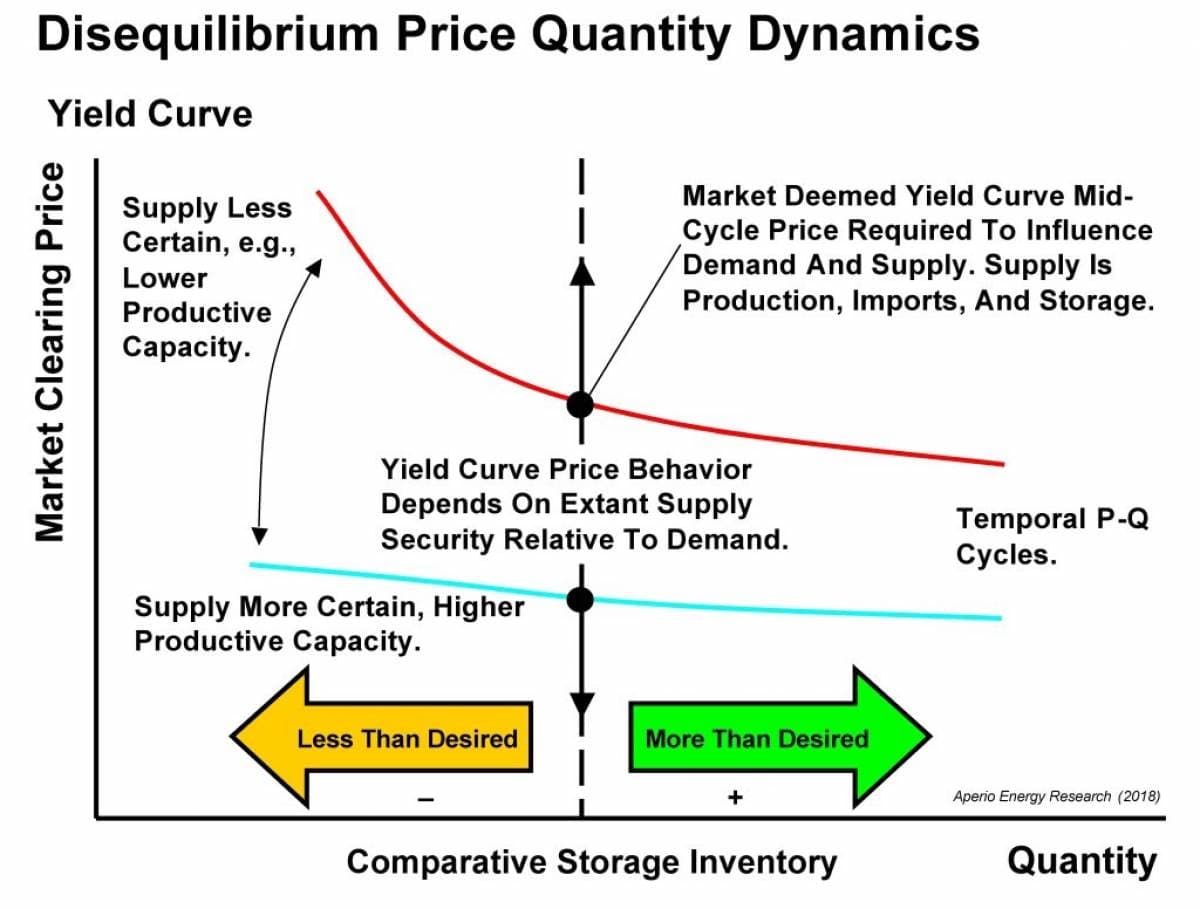

坏消息是,它越过了5年均价约55美元/桶。该交叉点称为周期中间价格,即在当前供求周期内维持充足供应所需的边际桶结算价(图1)。

(点击放大)

图1。比较库存路线图。周期中间价格是在当前的供需周期内维持充足供应所需的边际桶结算价。资源:Aperio能源研究

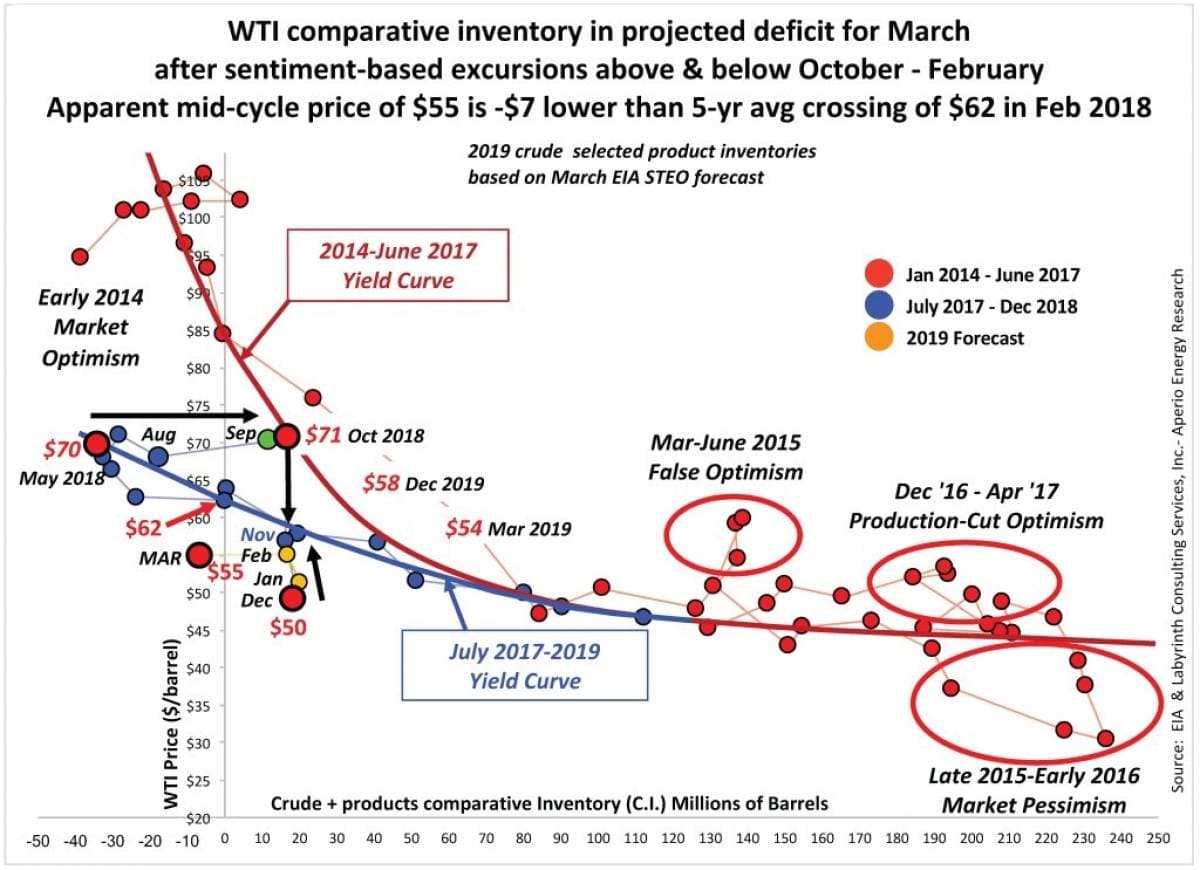

图2显示了2014年至今的实际比较库存-WTI价格交叉图。C.I.在沿着2017年7月至2019年7月的收益率曲线(蓝色)前进之后,在2018年5月达到最低点(图中最左边的红点)。

(点击放大)

图2。WTI 3月份比较库存处于预计赤字状态。资源:EIA和迷宫咨询服务公司-Aperio能源研究

C.I.到2018年10月,价格一直沿黑色箭头以70美元的价格上涨(第二个红点)。有关美国制裁伊朗对石油供应的影响的市场情绪,使这些价格高出了收益率曲线。

一旦这些担忧得到缓解,价格便沿着下一个黑色箭头向下移动,至12月的月平均价格50美元。此举是为了回应市场日益增长的市场情绪,即世界上石油供过于求。

自12月以来,价格一直沿2月份的第三个黑色箭头向着收益率曲线上升。在过去的两周中,大量的库存撤回使预计的3月C.I. vs价格数据指向y轴的左侧,即C.I.5年平均值。

该交叉点或周期中价约为每桶55美元,比2018年3月的先前62美元的周期中点低约7美元。需要更多数据来全面评估这种C.I.价格趋势的稳定性及其对未来油价的影响。

许多分析家和市场观察人士认为,假设美中贸易谈判圆满结束,石油输出国组织(OPEC +)减产,美国库存下降以及全球经济相对强劲,油价将大幅上涨。我同意他们的意见,但C.I.收益率曲线数据表明油价可能会让多头们失望。

2017年7月至2019年收益曲线的斜率比2014年至2017年6月曲线的斜率平坦。这表明市场对未来供应的紧迫性和价格对C.I.将有所减弱。最新数据表明,这一趋势可能比以前想象的要平坦和更低。

我毫不怀疑WTI价格将在未来几周甚至几个月内上涨。情绪可能使价格回到70美元的范围是合理的。基于情感的价格偏移是C.I.模型。

当去年9月和10月WTI价格达到70美元时,我通过暗示这种趋势可能不会持续而激怒了价格多头。我再次根据数据敦促谨慎行事。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美国2018年石油出口翻倍

2022-02-26 -

西方石油,阿纳达科密封交易

2022-02-25 -

为什么石油仍然被低估

2022-02-25 -

这个国家对于石油工业的未来至关重要

2022-02-25 -

EIA削减美国石油产量预测

2022-02-25 -

利比亚僵局可能导致下一次重大石油供应中断

2022-02-25 -

尼日利亚石油码头关闭导致石油价格上涨

2022-02-25 -

俄罗斯寻求新的北极石油前沿

2022-02-25 -

卡特尔紧缩市场,石油输出国组织(OPEC)产油量跌至四年低点

2022-02-25 -

石油价格飙升利比亚暴力

2022-02-25 -

分析师:二叠纪石油产量到2023年将翻番

2022-02-25 -

如果欧佩克放弃交易,石油价格可能跌至40美元

2022-02-25 -

石油的下一个地缘政治闪点

2022-02-25 -

沙特阿拉伯不受峰值石油的欢迎,希望成为世界最大的石油贸易商

2022-02-25 -

尽管减产阿尔伯塔省石油库存增加

2022-02-25