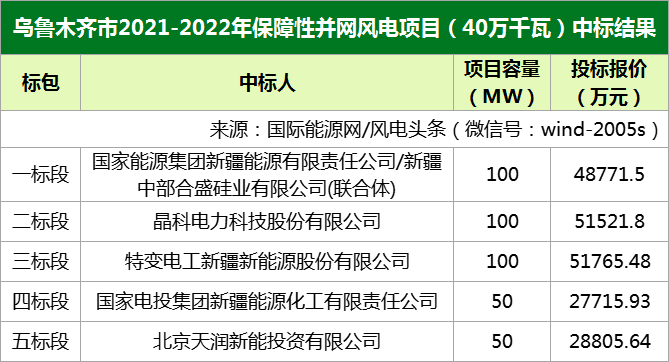

新疆400MW保障性风电项目:国家能源/合盛、晶科、特变、国家电投、天润新能中标!

套期保值是一种流行的交易策略,石油和天然气生产商,航空公司和其他能源商品的重度消费者经常使用这种策略来保护自己免受市场波动的影响。在原油价格下跌的时期,如果石油生产商相信未来价格可能会更低,他们通常会使用短期套期保值来锁定石油价格。但是,套期保值绝不是保证保护石油生产商免受动荡市场影响的灵丹妙药,美国页岩油生产商对此知之甚少。

的确,由于最近出现了套期保值的对冲策略,现在许多人不愿使用巨额保费后就使用该保险。

不幸的是,这也使他们将来完全面临超低价格的风险。

市场不确定性

彭博社报道说,只有50%的页岩油生产商对冲了2021年的产量,而去年同期为60%。

许多生产者发现自己陷入了Catch 22的局面。

当前的WTI价格为每桶32美元,仍远低于许多页岩生产商要获利的每桶50美元左右。在这一点上进行套期保值实际上意味着要避免任何未来的价格上涨,并保证自己有所损失。到目前为止,减产工作进展顺利,最近的存储紧缩已成为后视镜,经济逐渐从封锁中崛起,这似乎是一个仓促的决定。

另一方面,这种油价上涨似乎因油烟而停滞不前,而未能对冲意味着将来有可能甚至更低的价格。例如,虽然WTI 6月合约本月上涨了约75%,但2021年WTI掉期仅增加了10%。这本质上意味着交易者非常不确定原油市场上的收益是否会继续存在。

美国一半的页岩油生产商实际上已经对冲了2021年的产量,这一事实意味着他们认为价格滑落到当前水平以下的可能性很大。但是,鉴于对冲在很大程度上是系统性的,以满足银行的要求以及已经很高的债务水平,因此,他们实际上没有太多选择。

话虽如此,美国页岩油生产商的部分责任归咎于他们对过于雄心勃勃的对冲策略的热爱。

三向项圈

泥潭的核心是对冲策略,该策略受到美国生产商青睐的三向项圈。只要价格保持区间波动,这些选择往往是相对便宜的对冲价格波动的方法。的确,领口基本上是无价的,在为了生存而削减开支时,这是一个很大的考虑。

从理论上讲,套期保值允许生产商锁定一定价格的石油。最简单的方法是使用看跌期权在价格上买入最低价格,然后通过使用看涨期权出售最高价格来抵消成本。为了进一步削减成本,生产商可以出售通常称为底层地板的地板,这实际上是一种认沽期权,远低于当前的油价。这是三向套期保值策略。

资源:经济时报

当油价横盘整理时,三向项圈往往效果很好;但是,当价格下跌幅度超过最近的幅度时,它们可能使交易员面临风险。实际上,该策略在2014年的最后一次石油崩盘期间失宠了,当时油价跌得太低,致使页岩油生产商蒙受了沉重的损失。大多数生产商都转向相对安全的固定价格掉期交易,但越来越多地回归三通。

先锋自然资源公司(纽约证券交易所代码:PXD)就是这样的一家公司。在2014年大跌之后,该公司将其85%的原油衍生产品转换为固定价格掉期合约,但在2019年又开始以三向方式进行加息。

在过去的两年中,总部位于德克萨斯州的丹伯里资源公司(Denbury Resources Inc.)(NYR:DNR)也一直在放松其互换头寸,转而采用三通项圈。其他支持此策略的公司还有Parsley Energy Inc.(NYSE:PE)和Occidental Corp.(NYSE:OXY)。

巨大的流动性挤压

按照三元法则可以预测,油价只会跌至如此之低,而不会进一步下跌。最后三种方式主要是每桶45美元,这是一个受欢迎的罢工价位,低于此价位,生产商将受到充分打击。

显然,这个水平在几个月前就已突破。

RBC资本市场全球能源战略总监Michael Tran在三月通过彭博社警告:

“考虑到市场的波动性,当您查看三向项圈时,被淘汰出市场始终是一个可行的威胁,具体取决于价格变动的速度。这是不总是可以保证的保险单。”

更令人担忧的是,2021年的套期保值可能反映当前的市场状况,这意味着生产商将很幸运地获得接近每桶45美元的价格。这意味着除非油价在今年出现强劲回升,否则绝大多数页岩油生产商在来年可能会开始感到巨大的流动性紧缩。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

为什么沙特阿拉伯可能被迫发动另一场石油价格战

2022-03-20 -

沙特王子警告卖空者不要押注石油

2022-03-20 -

石油价格反弹帮助支撑中游行业

2022-03-19 -

石油行业的人才已经逃离或被解雇了,那么接下来会发生什么呢?

2022-03-19 -

为什么年轻的专业人员会避开石油和天然气

2022-03-19 -

在2020年购买石油库存之前要考虑的5点

2022-03-19 -

华尔街是否低估了大石油的收购欲望?

2022-03-19 -

石油价格连续第二周上涨

2022-03-19 -

这是世界的下一个石油热点吗?

2022-03-19 -

石油短缺是不可避免的吗?

2022-03-19 -

30年的钻探数据表明美国石油产量大增

2022-03-19 -

随着价格回升,美国石油钻工恢复生产

2022-03-19 -

德州石油减产计划已死

2022-03-19 -

沙特阿拉伯尚未计划增加石油出口

2022-03-19 -

伊朗的石油储藏准备爆裂

2022-03-19