埃斯顿利润大涨超75%背后的国产替代机遇

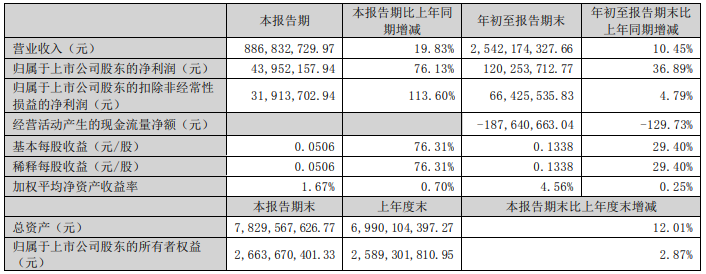

10月27日,埃斯顿发布2022年第三季度报告,期内实现营业收入 8.87 亿元,同比增长 19.83%;归属于上市公司股东的净利润 4395.22 万元,同比增长 76.13%。

公司2022年1-9月实现营业收入25.42亿元,同比增长10.45%,归属于上市公司股东的净利润为1.20亿元,同比增长36.89%。

埃斯顿表示,2022年第三季度公司营收提速,主要是公司机器人国内业务以及自动化核心部件销售增长加快。

国内机器人业务高速增长

财报显示,埃斯顿机器人业务1-9月销售收入同比增长超过 50%,第三季度机器人国内业务同比增长69.95%,远超平均增速,主要受益于下游新能源等行业的需求增长。

今年年初埃斯顿专门成立了立新能源事业部,打造了覆盖锂电前段、中段到后段,包括烘烤、分容、检测/分选、电芯堆叠、模组PACK等工序的六关节机器人全链条应用,截至目前已在多家头部锂电池企业中获得批量应用。此外公司与光伏行业上百家企业进行深度合作,机器人本体在组件、花篮搬运、插片及硅片生产领域都已得到应用。

第三季度埃斯顿毛利率为33.81%,同比基本持平,但环比略有下降,今年一季度和二季度,埃斯顿毛利率分别为32.6%和34.8%。

埃斯顿表示,三季度海外业务毛利率有所下降,但国内业务毛利率保持提升,同时,芯片等重要原材料仍处于市场短缺及价格上涨趋势,这对公司的保供及降本带来压力。

研发方面,埃斯顿今年三个季度研发投入约2.7亿元,同比增长24.5%,占比销售收入约10%,高研发投入有望奠定公司保持技术创新领先优势,如今汽车向新能源转型,光伏、锂电、半导体等先进制造业需求大涨,对工业机器人也提出了新的要求,此时加大研发投入以保持市场竞争力是应有之义。

2022Q1-Q3埃斯顿经营性现金流量净额为净流出1.88亿元,较去年同期有所减少,主要是为应对芯片等原材料市场缺货的供应链问题,加大了重要原材料的储备。此外海外子公司因能源危机出货放缓,库存增加,对公司经营现金流带来影响。

涨价下的国产替代机遇

如今在劳动力紧缺、技术进步以及成本效益提高的推动下,全球对工业机器人的需求都在大幅增长,美国《华尔街日报》、德国《商报》也都相继报道,机器人行业的繁荣让业内人士都感到惊讶。

不过自2022年开年以来,在需求增长的同时,工业机器人行业也出现了涨价潮。就在前几日,工业自动化巨头三菱电机也坚持不住了,宣布自2023年2月1日起对旗下产品进行涨价,涨幅为10-20%,其中工业机器人与伺服电机都涨价15%。

而此前如ABB、安川等龙头企业早已调整了价格,国内的如汇川技术、埃斯顿、埃夫特、配天机器人等头部企业也公开宣布涨价,三菱电机已经算是晚的。

究其原因,一方面是铜、稀土、硅钢、铝等大宗材料价格持续上涨,让原材料价格持续保持高位,抬高了工业机器人的制造成本;另一方面则是供应链承压,物流费用上涨,今年海外零部件和芯片的供应量大幅下滑,让国内机器人生产的稳定性和持续性受到影响。

涨价是企业为了对冲成本的手段,但其影响如何却由市场竞争决定。对比今年国内外工业机器人厂商的涨价幅度可以发现,国外机器人品牌的涨价幅度大多在10%左右,而国内企业涨价幅度大多在2%-8%,加之原本国产机器人价格就要低一些,意味着这一波涨价让国产机器人的性价比变得更高了。

事实上,经过这些年的发展,我国国产工业机器人技术已经有了显著的进步,不管是核心零部件还是本体制造,都已具备本土替代能力,涨价潮推动下变得更具性价比的国产机器人,未来的成长空间已经打开。

在上半年中国市场工业机器人出货量排名中,国产品牌勇猛精进,埃斯顿、汇川技术都在前十中更进一步,分别位列第五和第七,这在前两年几乎是不敢相信的,此外还有节卡、遨博、珞石等协作机器人头部企业也进入了前二十,在协作机器人这一新兴品类中,国产品牌已经占据了主导地位。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

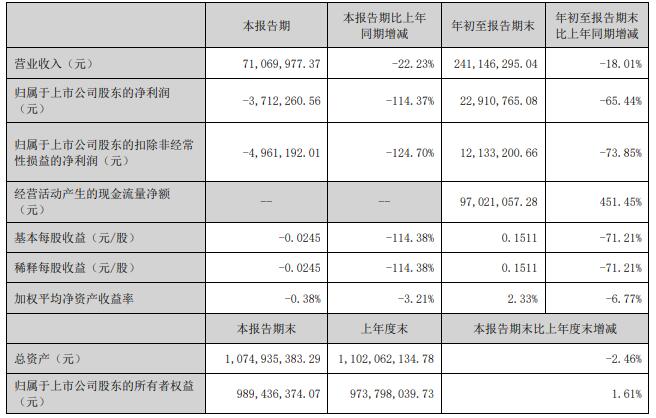

新易盛:前三季度共实现营收约24.15亿元,净利润同比增长64.01%

2022-10-27 -

逆势增长 帝尔激光三季度净利润1.2亿元 同比上涨16%

2022-10-26 -

天孚通信2022年前三季度实现净利润约2.77亿元

2022-10-25 -

大族激光第三季度净利润3.82亿元

2022-10-25 -

永达汽车营收净利润大幅下滑:股价腰斩过半,如何稳固三根增长曲线?

2022-10-25 -

寒冬过去,ABB三季度利润大涨18%

2022-10-24 -

联特科技:前三季度净利润增加27.79%

2022-10-24 -

逾220家上市公司披露三季报 光伏新能源汽车产业链表现亮眼

2022-10-24 -

中国EDA迎来新机遇

2022-10-21 -

锂矿企业前三季度业绩向好

2022-10-21 -

光库科技前三季度共实现营收4.94亿元,归母净利润下降7.75%

2022-10-20 -

汇川技术前三季度净利润同比预增10%至30%

2022-10-18 -

净利润预增152.57%,仕佳光子AWG芯片系列产品收入大幅增长

2022-10-18 -

海目星预计前三季度营收24亿元,净利润增长约500%!

2022-10-14 -

节能风电2022年前三季度净利13.09亿同比增长32%

2022-10-14