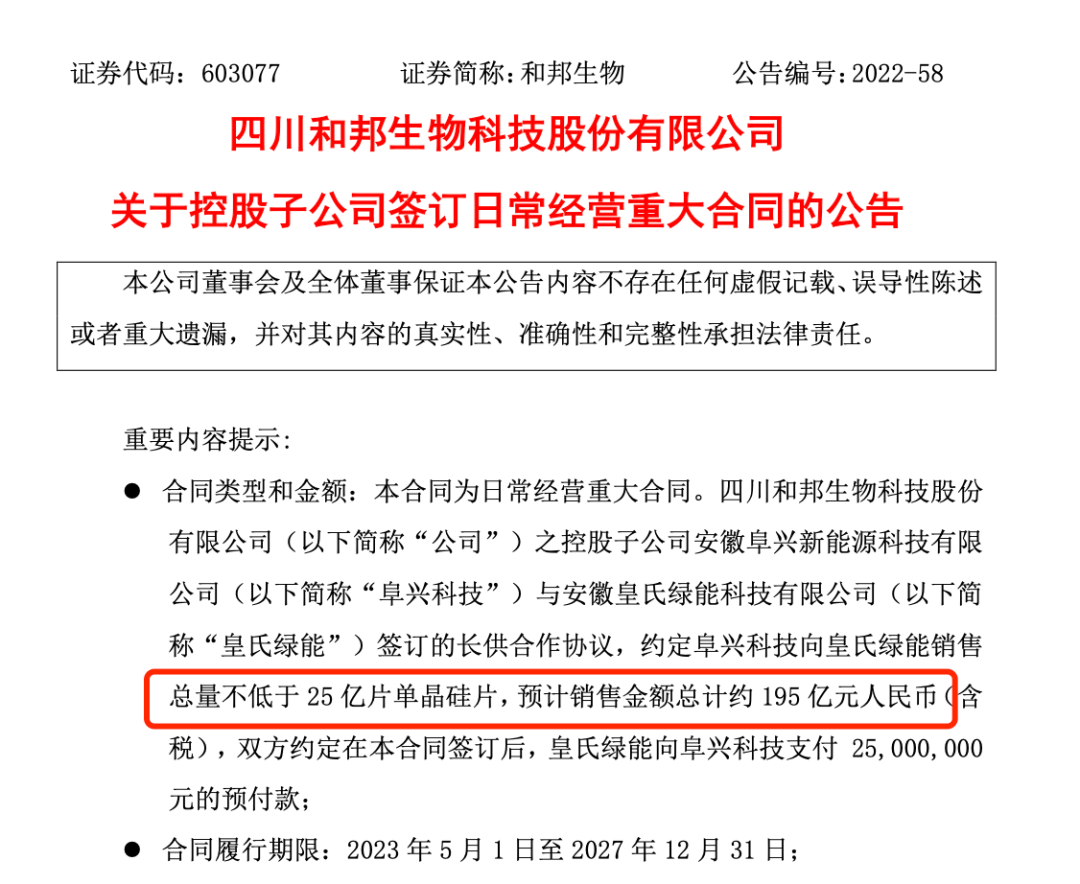

和邦生物签下195亿元硅片大单:履约期5年,农化跨界光伏进入收获期

作为硅料领域的老玩家,南玻A自今年复产多晶硅产能之后,再次签订一笔百亿级多晶硅销售大单。

再获99.99亿元大单

10月29日,南玻A发布公告显示,南玻集团于近日与客户(某客户一、某客户二)签订了硅料长单销售合同。根据合同约定,客户在2023年-2026年预计向公司合计采购3.3万吨太阳能级原生多晶硅料。

公告显示,按照当前硅料市场价格测算,预计该订单的销售总额为99.99亿元 (含税)。实际采购价格按月议价。

实际上,这并非南玻A今年首次签订的硅料大单,而百亿级的硅料大单对于该公司来说也并不多见。

就在一个半月前,南玻A于9月14日公告称,该公司与天合光能签订了一份高纯硅料合作协议,拟在2023-2026年向买方销售供应合计7万吨高纯硅料原料产品。按照当时市场价格测算,该笔合同的销售总额为212.10亿元(含税)。这也是该公司史上最大一笔硅料订单。

上述两笔硅料长单供货合同期均为2023至2026年,总计供货10.3万吨,销售金额总计为312.09亿元。这一销售总额,是南玻A去年总营收136.29亿元的2.3倍。

换句话说,在未来4年时间里,上述两笔硅料大单将为该公司每年稳定提供大约78亿元的订单需求,大约占其营收的六成。

从1万吨/年到6万吨/年

实际上,南玻A并非硅料领域的“新玩家”。

早在2005年,南玻A就开始进入光伏玻璃制造领域。次年,该公司通过设立宜昌南玻硅材料有限公司从事高纯多晶硅、高效硅片等光伏产品的生产制造。

至2010年,该公司多晶硅产能达到1500吨。然而,自08金融危机之后,多晶硅价格就开始持续走低,仅大约一年的时间从最高超过400美元/千克跌至大约40美元/千克。加之欧债危机、“双反”诉讼等因素制约,国内光伏产业均遭遇重创,大量光伏企业面临破产倒闭。

由于硅料价格持续低迷,使得该业务成为了南玻A的巨大“负累”,这一业务最终陷入停滞。

随着近两年光伏行业景气度高涨,硅料产品供不应求,价格节节攀升,南玻A多晶硅业务也开始筹划复产。到了2022年一季度,南玻A多晶硅业务顺利复产。

资料显示,目前该公司已经拥有高纯晶硅产能10000吨/年;同时还拥有硅片产能2.2GW/年、铸锭提纯单晶用料7200吨/年、电池片产能0.6GW/年、组件产能0.6GW/年,并持有光伏电站139MW。

此外,南玻A还在筹建扩张多晶硅产能。今年6月,该公司发行可转债募资28亿元,其中20亿元计划投向青海5万吨高纯晶硅项目。

随着后续该项目的投产,南玻A的高纯多晶硅年产能将大幅提高到6万吨/年。

正是看中南玻A未来高效多晶硅产能,天合光能等客户纷纷与之签订超过300亿元的硅料长单合同,锁定未来几年的采购供应需求。

硅料业务贡献大

财报显示,2022年上半年,南玻A实现营收和净利润分别65.19亿元和10.01亿元,同比分别下降1.45%和25.98%。

然而分业务来看,在其三大业务中,玻璃产品营收为44.29亿元,电子玻璃及显示器件产品为8.1亿元,太阳能及其他产品为14.34亿元。

值得关注的是,由于各项成本增加,前两项业务营收分别同比下滑17.3%和8.1%;而太阳能等相关业务同比则大幅增长225.5%。

今年前三季度,南玻A营收和净利润分别为108.04亿元和16.51亿元,同比分别增长5.44%和9.32%。仅前三季度的净利润,已经超过去年全年15.29亿元的净利润额。

硅料扩产 价格承压

今年以来,受供需紧张、长单缩量等因素的影响,硅料价格持续上行,高企不下。一批硅料老玩家纷纷扩张产能,不少新玩家也跨界涌入多晶硅赛道。如今,新老玩家同台竞技,硅料市场的竞争格局正在悄然发生变化。

值得警惕的是,根据市场统计,今年底国内多晶硅产能将达到118万吨;到2023年,多晶硅产能将超过300万吨,同比大幅增加150%以上。

因此,在今年下半年至明年,随着新增硅料产能的陆续投产和产能释放,硅料供给或将出现产能过剩,高纯晶硅价格也将逐步回落至新的平衡点。

而南玻A青海5万吨高纯晶硅项目,其建设周期预计在两年左右。以此推算,该项目最快需要到2024年才能投产。

彼时,多晶硅的高价红利恐怕所剩无几,南玻A仍然将会面临较大的业绩压力。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

光伏三季报总结:业绩延续高增,2023年发展脉络愈发清晰

2022-11-02 -

和邦生物签下195亿元硅片大单:履约期5年,农化跨界光伏进入收获期

2022-11-02 -

疫情或影响产能!郑州富士康“钞能力”留人!11月全勤总奖金涨至15000元!

2022-11-02 -

大族激光拟向子公司大族锂电增资7.4亿元 并实施员工持股计划

2022-11-01 -

8.25亿元!鹿山新材拟设立光伏产业基地

2022-11-01 -

工信部:前三季度我国软件业务收入74763亿元 同比增长9.8%

2022-11-01 -

电池产能935.3GWh!电站规模超8GW!2022年储能开工、签约项目统计!

2022-11-01 -

央视报道:抽水蓄能电站建设提速!每年带动投资600亿元

2022-11-01 -

央企多措并举保障能源供应:发挥煤电兜底作用 大力发展清洁能源

2022-11-01 -

内蒙古通辽:十四五加快引进光伏玻璃项目 力争新增产能1500万平方米以上

2022-10-31 -

光迅科技:公司目前在手订单约20亿元,海外光芯片子公司供应链未受影响

2022-10-31 -

重磅!可再生能源电价补贴大核查 这家上市公司需退回超4亿元补贴

2022-10-31 -

氢能企业融资步入亿元时代

2022-10-31 -

超32亿元!中电工程1.2GW/2.25GWh储能系统集采开标,总价再创新高

2022-10-29