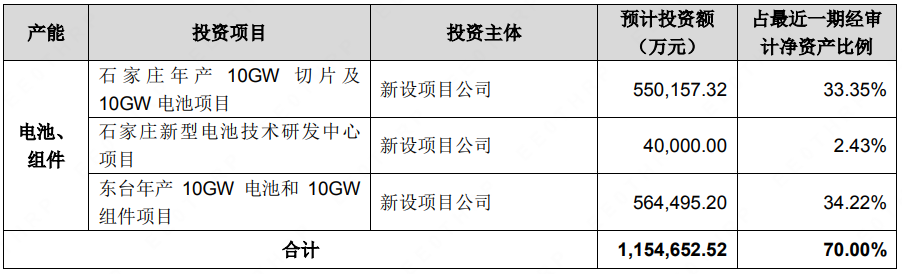

115.47亿元!晶澳科技扩建一体化产能

从1997年比尔盖茨花了6.5亿,为自己打造了从灯光到木暖通皆智能的豪华别墅开始,智能家居到现在已经走过了二十多个年头。到了这两年,比尔盖茨对智能生活的展望几乎到处都是。

今年双十一,包括扫地机器人、智能冰箱、智能马桶在内的多个家居品牌纷纷发出捷报。但现实中,智能家居真的如此受欢迎吗?很遗憾的是,经过一段时间的疯狂,这个赛道明显降温。前有转转、闲鱼等二手平台成为智能家居收容所,后有几家巨头的财报也将其中端倪一展无余。

海尔智家2022第三季度财报显示,前三季度实现营收1847亿元,较2021年同期增长8.9%,但其实比去年同期的20.4%差了不止一星半点。无独有偶,小米今年一季度、二季度IoT与生活消费产品营收增速分别为6.8%、-4.5%,也不及去年全年的26.1%。

至于消费端,根据CSHIA的数据,过去两年全屋智能落地户数分别仅为40万和50万,仅占新开发楼盘的1%左右。坦白来讲,智能家居更像一个全科技圈共同幻化出来的美好梦境,梦境之外,却是一片荒芜。

“各家自扫门前雪”?

智能家居领域一般分为四大帮派,以BAT为龙头的互联网企业;以海尔、美的、格力为代表的传统家电企业;以华为、小米为典型的科技巨头;以移动、联通、电信为首的三大运营商;以及以涂鸦智能、欧瑞博、Aqara绿米为代表的创业龙头。

时至今日,除了第三梯队,其他的都各自活跃在这个市场的角角落落里,存在感最强的三家赫然是小米、华为、海尔。当然,也是这三家完美地诠释了智能家居领域内参与者的几种不同形态。

例如小米在智能生态链上一路投资,至今整条孵化线上的企业高达400多家,产品囊括音箱、智能温控、照明设备多个品类。华为无论在哪里都将巨头光环发挥到极致,家居方面牵手欧普照明、上海三思、美的电器、博西家电、松下、奥克斯、喜临门……房产方面,有绿地、中海、万科、华润。

根据华为披露的数据显示,截至2021年12月,鸿蒙智联已有超过1900家合作伙伴,认证的产品种类也超过了4500个。海尔的路子则多少带有传统企业的色彩,从宣布要进入智能领域,旗下的新品牌就层出不穷,其中三翼鸟算是促进了整个品牌的智能出圈。

不可否认,每一种生存形态背后都免不了鸡毛漫天,尤其是当潮水缓流,市场逐渐露出干瘦的山脊。智能家居的利润一直成谜,从调查统计数据来看,全国各地的大大小小的智能家居企业,能够达到良好盈利水平的也就20%,60%以上都持续亏损。

光这一点就给小米这类的玩家一记重锤,据悉,雷军曾强调过小米硬件综合净利润率不会超过5%,这就导致小米本身乃至其整条生态链上的企业能在智能领域汲取的利润都不理想。如此一来,环簇小米的不少企业开始意识到这一点,纷纷选择去“小米化”。以石头科技为例,2016年,石头科技的营收基本来自小米品牌产品。

但到2021年,1月-6月,公司实现营收23.5亿元,同比增加32.19%,其中自有品牌实现销售收入22亿元,收入占比提升至94.80%。华米科技甚至不惜破釜沉舟,在去年第一季度净亏损4042.7万元投入自有品牌。

这边小米养虎为患,那边华为完善的子系统也未必就万无一失。跟小米正好相反,品牌依附华为才可能进一步提高自己的产品价值,整个场景的联动也能保证各环节的基本益处。只不过,这里牵一发而动全身,特别是华为一度跟B端来往密切,不得不承认,2021年以后,B端资金能力大幅度下降。

海尔本身是传统家电企业出身,生态运营远不如互联网企业,这两年,家居市场消费热情冷却让它的属性更加明显,数据显示,海尔智家的营收账款天数从2018年的22.47天变成2021年的24.17天。

智能家居到底还有多大的风口?各家门前积雪三尺,后来者再想扶摇直上,也得再等等。

“造梦空间”由大变小?

一开始,智能家居造梦能力令人拍手叫绝。晨起,阳光漏进缓缓移动的窗帘缝隙,空调自动适应人体舒适温度,电饭煲煨好粥,通风系统将米香的柔和挥发得恰到好处,从此有“人”伴你立黄昏,有“人”问你粥可温。

然而,现实或许没那么美好,俯瞰各大二手平台,光是随处可见的扫地机器人就将智能家居的梦境撞得稀碎。更何况,品牌为消费市场描绘的一幅幅高级画卷还未真正铺开,以家庭场景为例,全屋实现智能的比例有多少?

根据奥维云网消费者调研结果显示,近两年有过新装修或者购买过智能家电的人群中,选择全套系家电的人群比例仅达到12%。2020年全屋智能落地户数只有30-50万套,在当年的新房成交数量中几乎毫无存在感。

一个很明显的变化,如今的智能家居再塑场景没有越扩越大,反而是缩小范围或者固定某个特定场所。例如三翼鸟此前就将品牌升级,从“首个场景品牌”变成了“家庭场景品牌”,而在整个家居系统里,又细分成了三大系统与五大空间。

三大系统是全屋智能、全屋空气、全屋用水;五大空间则具体到了厨房、客厅、卧室、浴室、阳台。早期便开始打造智能设备生态全平台的欧瑞博也将系统分成了七大板块,智能控制中心、智能照明系统、暖通环境系统、智能安防系统、能源管理系统、智能影音系统、门窗遮阳系统。

就连灯光,所衍生出来的场景模式都数不胜数。例如智能影院模式、一键离家模式、一键回家模式、用餐模式、会议模式、会客模式……这千变万化的使用价值催生了智能家居在消费市场的需求浪潮,品牌从最初的由点到面,到如今的由面精确到点,为的也是更好地击中消费者的心理防线。

有意思的是,智能家居领域正在渴求一个传播度更强的故事性场景,例如养老,2022年以来,养老成为全民热议话题,智能家居立刻发起智慧养老的倡议。美的甚至孵化了一个养老品牌,目前该品牌旗下推出了专供银发群体使用的智能热水器、淋浴器、药盒饮水机。

总得来说,“造梦空间”由大趋小,或者是由全面化到具像化是市场必不可挡的变化趋势。

IDC FutureScape最新发布的2022年中国智能家居市场十大预测显示,智能家居领域将在2022年出现更多新气象,其中包括智能家居平台生态将向场景延伸,智能家居应用生态发展将加快脚步,家庭运动健康场景迎来快速发展,年轻用户群体催生智能家居新需求等。

某种程度上,这是好兆头,毕竟详细落地后,这个领域终于显得不再那么空洞。

家居智能的标准到底在哪里?

有关智能家居的使用槽点,在消费市场上早就不是什么秘密。根据AVC和腾讯家电联合调查数据,有87.5%的用户对智能家居的现状表示非常不满。具体来看,电子锁的不合格率为34.1%,扫地机器人的投诉遍布黑猫。

市场到底该用什么标准去衡量家居是否智能?去年,UIOT发布的全屋智能家居分级标准,亦如自动驾驶领域,将这个领域的智能化程度分为五级:L1是单品智能、L2是中控智能、L3是场景智能、L4是高级智能、L5是完全智能。

目前,国内大部分智能家居都处在中控智能以及场景智能。

以中控智能为例,从去年开始,各家大厂纷纷铆劲发展中控。有媒体统计过,华为、小米、海尔、Aqara绿米、狄耐克,仅仅是2022年3月份,就有4家大厂推出了智能中控新品。《2022年第二季度中国智能家居设备市场季度跟踪报告》显示,2022年上半年中国智能家居中控屏市场出货量为30万台,同比增长160.7%;未来五年市场出货量年复合增长率将超过60%。

事实上,从这一点就能窥见智能家居行业的发展进度,想要达到理想状态中的智能化其实还有很远的路要摸索。此外,智能家居还有很多标准没有实现真正统一,包括标准化接口、通讯协议在内,技术通道与商业通道都迟迟没打通。

据悉,市面上的智能家居通讯技术主要分为无线通讯、有线通讯、电力载波技术。但无线协议和有线协议之间难以互联,而无线中的Wi-Fi、蓝牙和Zigbee也无法相互替代,这就导致整个智能场景缺乏协调与共容,消费吐槽层出不穷。

走到如今这个阶段,智能家居行业面前摆着无数坎坷,标准化首当其冲,眼看各家自扫门前雪,一出出系统生态将品牌高高衬砌,却阻隔了领域间产品的沟通,最先意识到要标准化的是苹果、谷歌等科技巨头。

2019年12月,苹果、谷歌、亚马逊加上三星和Zigbee联盟宣布合作组建Project Connected Home over IP组织。目的就是要建立一个让智能家居设备、移动应用和云服务之间能够基于IP通信的新标准。

2021年5月,这个组织推出“matter”,Zigbee联盟也更名为CSA联盟,2022年10月,matter正式公开,全球9个国家开始提供设备认证服务。据悉,CSA联盟的成员已超过400家公司,包括小米、华为、海尔在内,而亚马逊的Echo 扬声器、苹果的 HomePod Mini 扬声器和Apple TV 4K、谷歌的 Nest Hub和Hub Max都已搭建matter。

不可否认,这是一个良好的转折,种种迹象显示,智能化时代正在缓慢而沉重地向我们移动。

原文标题:智能家居造的梦,该醒醒了

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

Matter1.0标准落地:智能家居生态大一统时代到来!

2022-11-16 -

被智能家居带火的“低端芯片”

2022-08-17 -

重磅政策启动!智能家居大范围普及的机会来了

2022-07-25 -

“数字化,适老化”高频支撑,精装智能家居再次逆势上扬

2022-05-10 -

使用智能家居,您真的可以节省多少钱?

2022-04-03 -

聚焦智能家居

2021-12-14 -

旧 iPhone起生回生术,秒变智能家居

2021-06-27 -

从智能音箱看智能家居的未来在哪

2021-06-07 -

摩根智能家居解决方案 为用户创造商业和居住价值

2021-06-01