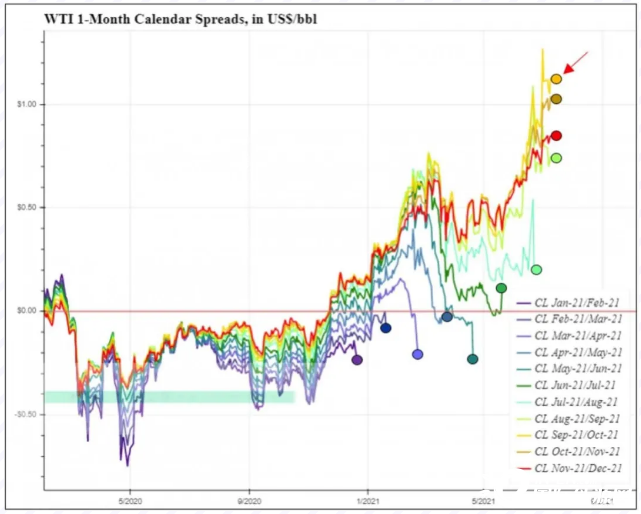

价差和库存水平表明油价将进一步升高

随着经济从疫情中恢复,油价今年继续反弹。然而,日历价差(calendar spreads)一直未能实现上涨。

在某些方面,与其说这是即将到期的前月合约的失败,不如说这是将实力转移到下一个合约,从而缩小了到期前的价差。

相对于平盘价格的变动,一个月价差的紧密性可能不会显示出什么。为此,当我们拉长价差的分析时间(6或12个月的价差对比1个月的价差),模式变得更加明显。这种模式即直到到期为止,看涨情绪通过日历价差描绘出来。在这两种情况下(12月/12月的价差和12月/6月/12月的前套利价差对比后套利价差)都容易跟随市场情绪,随着平盘价格的上涨而反弹,而临近到期时失效。

目前,这两种价差都在接近过去无法衡量的水平。

这对未来意味着什么?我们是否有可能看到价差在到期前打破历史记录,或者在现货升水行情下达到历史价格高点?为了解决这个问题,我们从库存开始探讨。首先,我们把今年分成上半年和下半年,然后比较这两个时期的变化,并与它们5年内的平均数(2020年以前)进行比较。

期货倒挂导致今年美国库存大幅减少,这基本上意味着我们正在从未来借入石油(今天从库存中取出石油,希望未来能在较低水平上得到偿还)。其结果是2021年上半年的石油库存减少量为历史最高。事实上,自2015年以来,只有2018年上半年出现了原油库存净减少的现象。

一般来说,历年来下半年的石油库存会减少。然而自2015年以来,每年石油产量在上半年和下半年都没有下降。即使在2020年,当我们在上半年大规模建设时,下半年的库存也在下降。

利用上面的库存和价差情况,目前库存水平明显可能出现问题。很明显,目前的石油库存提取速度无法维持。库存的提取是非正常期货倒挂的结果。目前期货倒挂现象十分异常。如果该趋势从目前一直持续到今年下半年,那么价格上涨势在必行。

注:现货升水:商品的期货价格低于现货价格的现象。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

姗姗来迟的电煤抢运

2021-07-20 -

美俄关于叙利亚的协议将油价控制在每桶107美元以下

2021-07-19 -

石油价格不可能攀升很多

2021-07-17 -

本周能源:3美元的汽油价格已成为过去

2021-07-16 -

煤炭企业多措并举助力市场供需平衡

2021-07-12 -

“电改”=“降价” 是用户被灌输的错误观念

2021-07-06 -

油价离100美元有多远

2021-07-06 -

能源辣评 | “电改”=“降价” 是用户被灌输的错误观念

2021-07-06 -

随着油价回升,但股价持续下跌,价值差距扩大

2021-07-06 -

由于欧佩克+谈判放弃,油价进一步上涨,因希望供应趋紧

2021-07-06 -

警惕“疯狂的油价”再上演

2021-06-28 -

煤价距离拐点有多远?

2021-06-21 -

美国银行:2021年上半年布伦特原油价格将恢复至60美元

2021-06-09 -

广东售电公司路在何方?

2021-06-09 -

天然气价格再次高于未预测的库存量

2021-06-09