增收不增利,阿特斯回A能否挽回颓势?

8月12日,阿特斯集团(以下简称“阿特斯”)发布2021年第二季度财报。

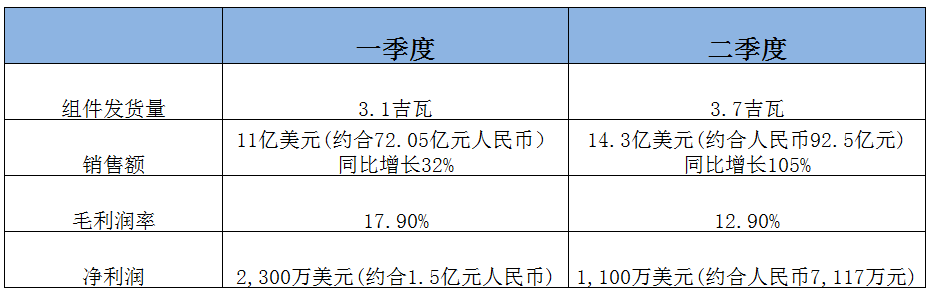

其中,财报重点提到:二季度组件发货量3.7吉瓦;销售额达14.3亿美元(约合人民币92.5亿元),同比增长105%;毛利润率12.9%,高于二季度毛利率业绩预期9.5%-10.5%;净利润1,100万美元(约合人民币7,117万元),稀释每股收益0.18美元。

在硅料价格大幅上涨的二季度,阿特斯还能实现销售额的大幅增长,实属不易。当然,对比一季度的表现,我们就能发现,其实阿特斯已经遇到了不小的问题。

图片来源:维科网光伏

在组件发货量和销售额两项数据上,阿特斯都实现了环比上涨,但毛利润率却大幅下滑了5%,净利润也从2300万美元降低至1100万美元。综合来看,上半年阿特斯实现营收164.5亿元人民币,净利润却仅有2.11亿元。

作为对比,同样是组件龙头的天合光能,在一季度营收为85.22亿元的情况下,净利润就达到了2.3亿元。

造成这种情况的原因,除了上半年硅料价格大幅上涨,还跟其在美国上市,且较为依赖海外市场有关。

在我国光伏产业发展早期,原料主要依赖进口,市场也主要在欧美地区,因此很多企业选择了在美国上市,以此获得更好的发展。但近十年来,我国光伏产业快速发展,不仅掌握了主要原材料的核心技术,而且在成本控制上,也做到了行业领先水平。

在此情况下,很多光伏企业都将生产基地建设在了中国,以便更好的控制成本,早期将重心放在海外的企业反而有些被动,阿特斯就是其中之一。

图片来源:阿特斯

为此,阿特斯已申请在A股上市,拟募资金额40亿,分别用于年产10GW拉棒项目、阜宁10GW硅片、年产4GW高效太阳能光伏电池项目、年产10GW高效光伏电池组件项目、嘉兴阿特斯光伏技术有限公司研究院建设项目及补充流动资金。以此提高自身的垂直一体化能力。

据本次财报显示,截至2021年上半年,阿特斯硅锭、硅片、电池片和组件产能已分别达5.1吉瓦、8.7吉瓦、13.3吉瓦和19.7吉瓦。各环节产能并不匹配,需要通过采购进行弥补,也会降低毛利润率。

基于这些情况,阿特斯在本次申请在A股,对市值的预期也相对较低。按照此次拟募集40亿元,发行不超过总股本15%来计算,阿特斯拟发行市值仅266.67亿元。

而在2020年组件出货量高于阿特斯的组件龙头中,已在A股上市的天合光能和晶澳科技市值都在千亿左右,隆基股份更是超过了4500亿。

而跟阿特斯遭遇同样问题的晶科能源,也已申请在A股上市,两者的上市申请于同一天被上海证券交易所受理,抢先一步上市的企业势必会得到更高的关注。

不过,阿特斯依然有后来居上的机会,就是在储能方面的布局。

在本次财报中,阿特斯重点强调,公司在建储能项目1.5吉瓦时,储能项目储备总量达19吉瓦时。跟未来光伏结合储能的发展方向非常契合,很有可能得到投资者热捧。近期,上能电气、百川股份、永福股份等企业的股价和市值,就凭借储能概念大幅上涨。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

阿特斯阳光事业的私有化计划

2021-08-14 -

Lion Point Capital出资2.5亿美元支持阿特斯太阳能的私有化竞标

2021-08-12 -

掉队的光伏巨头阿特斯,还能靠“IPO”突围吗?

2021-08-11 -

阿特斯太阳能获得68兆瓦墨西哥项目的资金支持

2021-08-09 -

阿特斯太阳能获得68兆瓦墨西哥项目的资金支持

2021-08-09 -

阿特斯太阳能获得68兆瓦墨西哥项目的资金支持

2021-08-09 -

阿特斯太阳能在印度委托建造35兆瓦光伏电站

2021-07-30 -

阿特斯太阳能购买阿根廷97.6兆瓦项目

2021-07-27 -

阿特斯阳光在日本获得1.49亿美元的53兆瓦贷款

2021-07-19 -

阿特斯太阳能宣布将24家光伏电站出售给Greencoat Capital LLP

2021-07-18 -

阿特斯太阳能开始在日本建设12.9兆瓦

2021-07-15 -

阿特斯太阳能在日本首次大规模太阳能拍卖中获得17兆瓦

2021-07-14 -

EDF与阿特斯阳光电力合作提高硅锭和硅片的产能

2021-07-12 -

阿特斯太阳能获得巴西112兆瓦项目

2021-07-12 -

阿特斯阳光下一家考虑私有化的中国公司

2021-07-11