全球锂电池正极材料行业市场规模与竞争格局分析:中日韩为主要产能聚集地

锂电池正极材料行业上市公司:光华科技(002741)、厦门钨业(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、当升科技(300073)、长远锂科(688779)、振华新材(688707)、德方纳米(300769)、贝特瑞(835185)、华友钴业(603799)、国轩高科(002704)等

本文核心数据:全球锂电池正极材料市场规模测算 企业分布热力图 竞争格局等

——市场规模测算:2020年全球锂电池正极材料需求量超930亿元

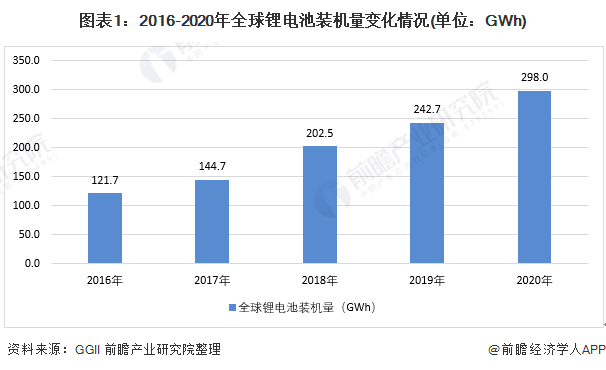

根据高工锂电(GGII)数据,在高速增长的全球新能源汽车市场的推动下,2016年以来,全球锂电池装机量也保持较高速的增长,2020年达到298GWh,2016-2020年复合增长率达到25%左右。

根据每kWh锂电池装机量所需正极材料为2kg计算,2020年全球锂电池正极材料需求量约为59.6万吨。

从产品来构来看,2020年全球锂电池用正极材料主要包括三元材料、磷酸铁锂和钴酸锂。其中,三元材料因其能量密度高、循环寿命长及成本相对较低等优势,目前已经占据全球锂电池正极材料的主要市场,2020年全球占比达到63%;磷酸铁锂和钴酸锂目前的市场占比相差不大,2020年分别为19%和18%。

根据各大正极材料在全球市场的应用占比来计算,2020年,钴酸锂、磷酸铁锂与三元材料的需求量分别为10.7万吨、11.3万吨与37.5万吨。前瞻结合百川资讯发布的钴酸锂、磷酸铁锂及三元材料年均价格数据,测算出2020年全球锂电池正极材料市场规模约为930亿元。

——竞争格局:全球锂电池正极材料龙头企业主要聚集在中、日、韩

全球正极材料的生产主要集中在中日韩三国,其中三元材料的核心专利则主要集中在美国3M公司。日本正极材料企业一直占据全球的技术高端,且主要供应给日本锂电企业,日本正极材料企业和锂电池企业具备明显的共生机制,双方在共同研发、商务协作上具备很强的合作性。

韩国的正极材料企业主要依赖三星SDI和LG化学的扶持,技术得到快速发展,ECOPRO成为SDI采购NCA的主要供应商,L&F的正极材料产销量在全球市场也排在前列。

中国正极材料厂商受益于国内新能源汽车的快速发展产能迅速扩张,具有一定的成本价格优势,同时学习韩系技术和管理经验,持续提升国际竞争力,但产品质量较日韩企业仍有差距。

根据企业公开资料,2019年比利时的优美科(Umicore)与日本的住友金属(Sumitomo SMM)为全球锂电池正极材料领域产能布局最大的两大公司。从整体区域来看,统计到的11家中国企业的锂电池正极材料产能占全球的比例合计高达37%,可见,中国是全球正极材料主要的产能集中地。

更多行业相关数据请参考前瞻产业研究院《中国锂电池正极材料行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源:前瞻产业研究院

原文标题:2022年全球锂电池正极材料行业市场规模与竞争格局分析 中日韩为主要产能聚集地

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

伊朗最大的石油码头将产能提高到每天800万桶

2022-01-21 -

能量密度417Wh/kg!全球最强锂电池又迎新车企!

2022-01-20 -

多家全球头部电池企业今年将登陆资本市场

2022-01-20 -

观察 | 2021-2022 中国能源行至转角

2022-01-20 -

2021-2022 中国能源行至转角

2022-01-20 -

171.1万千瓦!江苏等四省淘汰煤电落后产能!(内附淘汰产能名单)

2022-01-20 -

2021年全国煤炭采选业产能利用率74.5% 同比上升4.7%

2022-01-18 -

2021年石油和天然气开采业产能利用率89.8%

2022-01-18 -

天合光能2021年组件出货排名全球第二

2022-01-18 -

2021垃圾发电年度趋势详解:近340亿市场 海螺、康恒、深能排几位?(附项目开标信息)

2022-01-18 -

总投资超160亿!又一30GWh动力电池项目开工

2022-01-18 -

不够!“宁王”450亿再融资过会 还差435亿元

2022-01-17 -

印度屋顶光伏产能接近6吉瓦

2022-01-17 -

锐科激光及子公司武汉睿芯拟租赁厂房扩大产能

2022-01-14 -

在动力电池产能“赌局”上,宁德时代会成为下一个超级供应商吗?

2022-01-14