危机下的机遇!工业机器人内资企业出货大增,国产替代稳步上升

机器人是“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志,在这一定调之下,近年来我国机器人产业蓬勃发展。

身处后疫情时代,在整体经济全面萎缩的情况下,我国工业经济却依然表现出来强大的韧性与活力,其中,工业机器人行业的表现尤其亮眼,在机器替人的大趋势下,成为支撑制造业稳定健康发展的重要支撑点。

进入2022年,虽然工业机器人长期发展趋势不变,但在国际局势、疫情反复等因素的影响下,工业机器人产业也出现了较为复杂的变化,一些数据需要及时关注。

一季度工业机器人内资企业出货量超2万台

供应上,国家统计局数据显示,4月份工业机器人产量为32535套,同比下降8.4%;1-4月工业机器人累计产量为125439套,同比下降1.4%,是一年多来首次出现下降,主要是因为本轮疫情导致部分企业减产停产。

此前一季度数据显示,工业机器人累计产量达102496套,同比增长10.2%,增速虽有放缓,但实际增长依旧可期。

出货上,数据显示,2022年一季度国内工业机器人出货量为6.6万台,同比提升20.5%;其中,内资企业出货量达2.1万台,同比增长29%;外资企业出货量4.4万台,同比增长17%,内资企业出货增速较快,意味着国产化率在持续提升。

之所以如此,一个重要原因是受疫情反复影响,外资工业机器人生产和零部件供应链紧张,调研显示,当前外资工业机器人品牌货期已拉长至半年左右,而内资品牌只在一个月左右,在企业复工复产的需求下,国产机器人出货量得到大幅增长。

此外,内资工业机器人企业价格策略更为灵活,服务更为贴切及时,在用户进入门槛上明显低于外资品牌,成为许多中小企业的优先选择。同时,内资工业机器人企业积极深耕细分市场并取得了不小的成果,行业专机、应用工艺包等不少创新应用频出。

从下游领域上看,锂电、仓储、医疗、半导体等先进制造下游成为工业机器人新的沃土,2021年出货量增速均超过70%,今年以来也在持续增长,而传统汽车行业需求出现较大幅度下降,消费电子及一般工业也因为消费萎靡出现不同程度的下降。

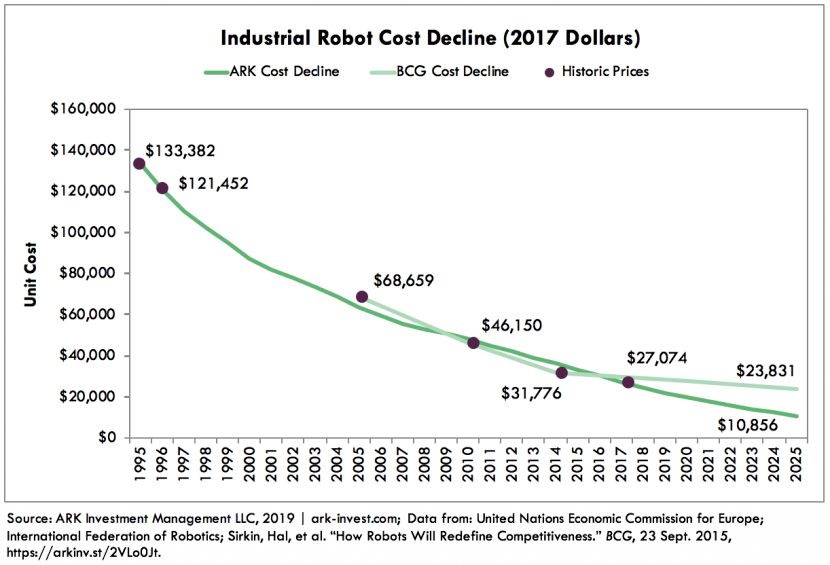

2025工业机器人价格将再次减半

随着技术的不断成熟,过去十年,工业机器人的价格下降了50%左右,也因此工业机器人得以进入大规模普及的时代。

在2019年,美国纽约资产管理公司方舟投资(ARK)的一份研究报告指出,到2025年,工业机器人的成本将下降50-60%,每台成本将低于11000美元,此价格远低于波士顿咨询集团(BCG)的24000美元左右的预期。

就目前的情况而言,ARK的研究似乎更为准确,工业机器人的价格依然在持续下降,有业内人士表示,十年前一台进口机器人要二十万左右,现在已经降到十来万了,以此推测,到2025年,价格或将降至十万元以内。

ARK表示,机器视觉、深度学习和新传感器等突破性进展,帮助机器人完成产业升级的同时,也降低了机器人的成本,同时安装和集成相关的其他成本也应该会下降。

BCG的预测,主要是参考历史价格轨迹,将潜在的材料成本减少等因素作为考量,而并未将制造业中不断发展的创新技术纳入预测中,比如3D打印大大减少了材料的使用和浪费,最高可达75%,并且保证不会降低性能,这些技术导致的工业机器人价格降低同样十分巨大。

近期,由于原材料价格上涨、供应链压力增加等因素,工业机器人迎来了涨价潮。前几天,ABB再次发文将所有机器人等产品价格上调约10%,而七个月前才刚上调了一次;国产企业汇川技术打响了涨价第一枪,同时埃斯顿、阿童木、禾川科技、来福谐波等等也都加入了涨价行列,短期内机器人产业链企业都要承受不断上涨的成本压力。

2021新增工业机器人相关企业4.6万家

据天眼查发布的数据显示,我国目前工业机器人相关企业超11.4万家。其中,成立时间在1-5年的占比41.37%,成立于1年内的占比41.27%;2021年新增注册工业机器人相关企业超4.6万家,增速达到72.97%。

从地域分布来看,江苏、广东、山东三地相关企业数量最多,分别拥有2.4万余家、1.9万余家以及1.2万余家;从注册资本来看,注册资本在100万元以下的企业占比19.83%,1000万元以上的占比24.32%;

工业机器人企业数量创新高,一方面是在适龄劳动力不断减少的大背景下,自动化、智能化升级成为大势所趋,吸引了众多入局者;另一方面则是资本助推的作用,2021年工业机器人领域融资额达236亿元,同比几乎增长了一倍,可以说2021年是工业机器人产业野蛮生长的一年。

企业数量暴增让工业机器人市场看起来更为繁荣的同时,也要看到,我国机器人市场依然是大而不强的状态,国产品牌占有率不高,且多在中低端赛道,导致出现产品同质化严重,价格战激烈的问题,新进企业想要活下来并不容易。

2025中国工业机器人销售市场突破千亿元

近年来我国人口红利逐渐消失,制造业就业人员持续降低,2020年已降至不足4000万,一方面是适龄劳动力不愿进入制造业;另一方面则是智能制造转型升级加速,逐渐降低劳动密集型产业占比,向第三产业发展,加之用工成本增加等种种原因,制造业领域内机器换人成为大势所趋。

同时,目前我国制造业工业机器人密度为246台每万人,以日本、德国等国家为标准推测,仍有50%左右的增长空间,并且工业机器人也存在折旧问题,较早一批的工业机器人已经差不多必须要更新换代了,未来几年,市场对工业机器人的需求并不缺少。

数据显示,2021年中国工业机器人销售市场规模约为445.7亿元,预计今年将突破500亿元,到2025年,预计将达到1051亿元左右,另外还有系统集成市场,其规模一般为本体的2-3倍,

去年底发布的《“十四五”机器人产业发展规划》指出,力争到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,机器人产业营业收入年均增长超过20%,制造业机器人密度实现翻番。

近来国际冲突、疫情反复、原材料价格上涨等等不利因素频发,让外部环境充满了不确定性,但以目前的市场情况来看,我国机器人产业整体发展态势依旧良好,在机器换人的大趋势下,工业机器人未来可期。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

再洗牌?隆基组件出货量跌至第四,业绩却大幅领先

2022-05-25 -

群雄割据 | 光伏组件的“排位”之争

2022-05-24 -

重大信号!欧洲本土动力电池“开始出货”

2022-05-23 -

后发先至!金刚玻璃实现异质结组件首次出货

2022-05-23 -

国家发改委:煤炭价格稳步回落 电力供应平稳有序

2022-05-20 -

2022年全球OLED电视出货量预测下修至790-810万台

2022-05-10 -

放榜!一季度光伏组件出货量排名

2022-05-09 -

重磅!2021储能装机/储能企业排行榜发布!附《储能产业研究白皮书2022》摘要

2022-04-26 -

同比增长97%!2021年中国锂电负极市场出货量72万吨

2022-04-01 -

工业富联:业绩稳步提升

2022-03-21 -

EVTank:2021年全球圆柱锂离子电池出货量121.7亿颗

2022-03-21 -

【附全文】气电、核电“价改”写入发改委计划草案

2022-03-14 -

全球最大风轮直径16MW级海上风电机组研制稳步推进

2022-03-05 -

辽宁稳步推进以新能源为主体的新型电力系统建设

2022-03-02 -

2021年出货仅1636吨,多晶硅巨头REC还能重返巅峰吗?

2022-02-28